Với nhập khẩu bạc tăng vọt 173% so với mức trung bình theo mùa trong mười năm và nhập khẩu vàng đạt mức cao nhất kể từ tháng 3 năm 2024, Trung Quốc đang xây dựng một lượng kim loại quý vật chất ở quy mô lịch sử trong khi các thị trường phương Tây lại theo đuổi tài sản kỹ thuật số. Sự khác biệt này không thể kéo dài mãi mãi.

Có một đặc điểm riêng biệt của những thời điểm trên thị trường khi điều quan trọng nhất xảy ra lại không phải là điều thu hút sự chú ý của các tiêu đề báo chí. Bitcoin tăng 3%, Ethereum tăng vọt 4%, và tổng vốn hóa thị trường tiền điện tử vượt mốc 2,6 nghìn tỷ đô la là những con số chi phối sự chú ý của truyền thông tài chính trong một ngày mà giá vàng gần như đi ngang ở mức 4.750 đô la và bạc giao dịch khá lặng lẽ ở mức 78 đô la. Sự náo động đến từ thị trường kỹ thuật số. Tín hiệu thực sự nằm ở dữ liệu kim loại quý vật chất đến từ Trung Quốc, và tín hiệu đó mạnh mẽ hơn hầu hết mọi thứ trong lịch sử gần đây của thị trường kim loại quý.

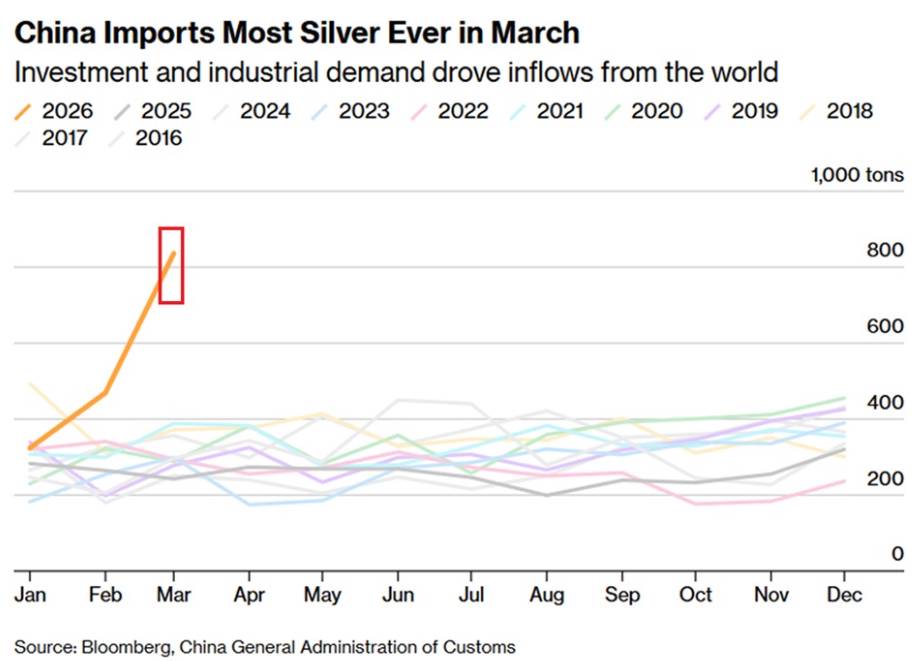

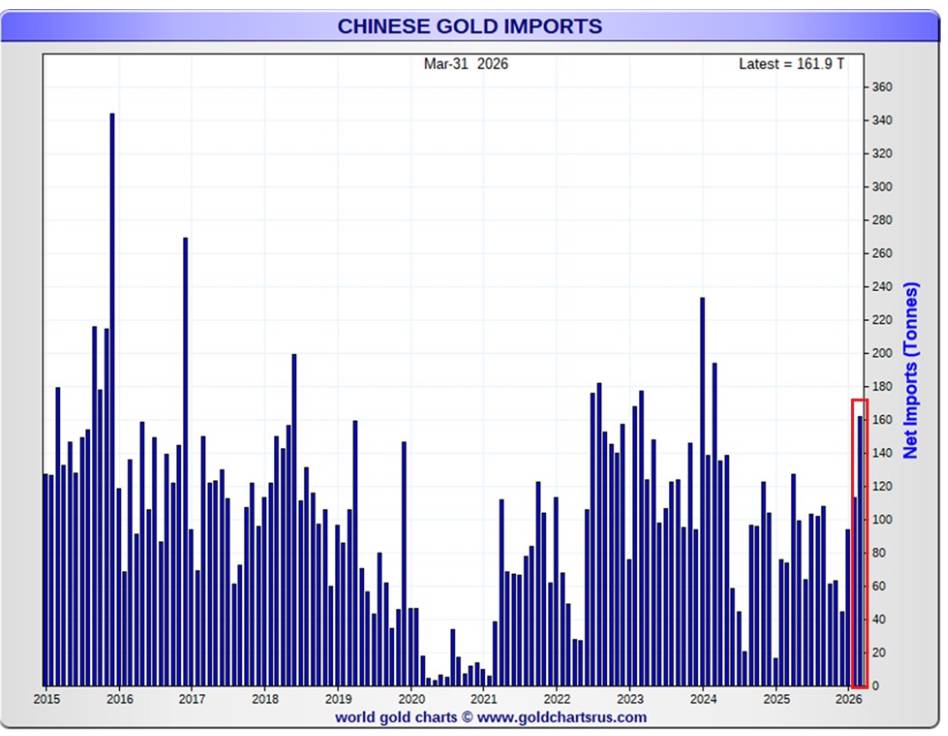

Nhập khẩu bạc của Trung Quốc tăng vọt lên khoảng 836 tấn trong tháng 3, tăng 78% so với tháng trước và cao hơn 173% so với mức trung bình theo mùa 10 năm của tháng 3. Tính đến thời điểm hiện tại, nhập khẩu bạc đạt khoảng 1.626 tấn, mức cao nhất từ trước đến nay. Nhập khẩu vàng của Trung Quốc tăng lên 162 tấn trong tháng 3, mức cao nhất kể từ tháng 3 năm 2024, đánh dấu tháng tăng thứ ba liên tiếp, nâng tổng lượng nhập khẩu từ đầu năm lên khoảng 365 tấn. Ngân hàng Nhân dân Trung Quốc đã mua thêm 5 tấn vàng trong tháng mua thứ 17 liên tiếp, nâng lượng vàng dự trữ chính thức lên mức kỷ lục 2.313 tấn.

Mỗi con số này, xét riêng lẻ, đều có ý nghĩa quan trọng. Khi xét tổng thể, chúng cho thấy một quốc gia đang tích lũy kim loại quý vật chất với tốc độ chưa từng có trong kỷ nguyên hiện đại của sự phát triển thị trường tài chính Trung Quốc, diễn ra đồng thời ở cả ngân hàng trung ương và khu vực tư nhân, vì những lý do mang tính cấu trúc, chiến lược và cấp bách.

Kỷ lục Bạc: Hai yếu tố riêng biệt tạo nên một con số lịch sử.

Con số nhập khẩu bạc tháng 3 là 836 tấn cần được phân tích kỹ lưỡng để hiểu đầy đủ, bởi vì nó phản ánh sự tác động đồng thời của hai lực lượng cầu riêng biệt, mặc dù mỗi lực lượng đều đáng kể, nhưng khi kết hợp lại đã tạo ra một con số cao hơn 173% so với mức trung bình theo mùa mười năm của tháng 3.

Động lực đầu tiên là nhu cầu đầu tư bán lẻ, được thúc đẩy bởi động lực đã hình thành trong suốt quá trình phát triển thị trường kim loại quý được mô tả trong loạt bài này: các nhà tiết kiệm cá nhân Trung Quốc tìm kiếm cơ hội đầu tư vào kim loại quý như một lựa chọn thay thế cho thị trường chứng khoán hoạt động kém hiệu quả, sự điều chỉnh kéo dài nhiều năm của lĩnh vực bất động sản, và trái phiếu thu nhập cố định bằng đồng nhân dân tệ mang lại lợi nhuận thực tế tối thiểu. Giá vàng ở mức 4.750 USD/ounce, ngay cả sau khi tăng đáng kể so với mức lịch sử, vẫn chưa trở nên quá đắt đỏ đối với các nhà đầu tư tổ chức. Nhưng nó đã trở nên đủ đắt đỏ để ngưỡng đầu tư ban đầu cho việc xây dựng vị thế có ý nghĩa đã tăng lên đối với các nhà tiết kiệm cá nhân muốn đầu tư trực tiếp vào kim loại quý thay vì các quỹ ETF.

Bạc ở mức giá 78 đô la một ounce mang đến điểm vào lệnh danh nghĩa thấp hơn đáng kể trong khi vẫn cung cấp nhiều đặc tính tiền tệ tương tự khiến vàng trở nên hấp dẫn đối với các nhà đầu tư tìm kiếm tài sản hữu hình trong bối cảnh bất ổn tiền tệ và mất giá tiền tệ. Các thỏi bạc nhỏ, phương tiện đầu tư vật chất mà người mua lẻ Trung Quốc đang mua với số lượng ngày càng tăng, cung cấp khả năng tiếp cận dễ dàng với luận điểm về kim loại quý mà vàng ở mức giá hiện tại khiến nó trở nên tương đối đắt đỏ trên mỗi đơn vị. Sự bùng nổ đầu tư bạc của người mua lẻ, theo nghĩa này, là sự dân chủ hóa xu hướng phân bổ kim loại quý đã được thể hiện rõ ràng ở cấp độ tổ chức và ngân hàng trung ương trong suốt giai đoạn được đề cập trong loạt bài này.

Yếu tố thứ hai là việc các nhà sản xuất năng lượng mặt trời đẩy mạnh nhập khẩu bạc trước thời hạn, và yếu tố này chịu trách nhiệm cho một phần đáng kể quy mô của sự tăng đột biến trong tháng Ba. Ngành công nghiệp năng lượng mặt trời toàn cầu tiêu thụ khoảng 20% tổng nguồn cung bạc hàng năm, và phần lớn nhu cầu công nghiệp đó tập trung ở Trung Quốc, quốc gia thống trị ngành sản xuất tấm pin mặt trời toàn cầu. Việc bãi bỏ các khoản hoàn thuế xuất khẩu vào ngày 1 tháng 4 đã tạo ra một động lực cụ thể và có thời hạn cho các nhà sản xuất năng lượng mặt trời Trung Quốc đẩy nhanh việc thu mua bạc trước ngày đó, kéo theo nhu cầu công nghiệp của nhiều tháng vào giai đoạn tháng Ba.

Hiện tượng "đổ hàng sớm" này rất quan trọng về mặt phân tích vì nó cho thấy con số của tháng Ba không hoàn toàn phản ánh mức cầu ổn định mới. Một phần trong số 836 tấn của tháng Ba đại diện cho lượng bạc lẽ ra đã được mua vào tháng Tư, tháng Năm và tháng Sáu trong điều kiện bình thường, được đẩy lên sớm hơn do sự thay đổi lịch thuế. Sự tăng đột biến này là có thật nhưng một phần được lấy từ các tháng trong tương lai.

Điều này không phải là một sự bất thường tạm thời sẽ tự động đảo ngược. Yếu tố nhu cầu đầu tư bán lẻ mang tính cấu trúc, được thúc đẩy bởi chính những yếu tố đã tạo ra dòng vốn chảy vào các quỹ ETF vàng của Trung Quốc trong bảy tháng liên tiếp và chuỗi tích lũy 17 tháng của Ngân hàng Nhân dân Trung Quốc (PBOC). Yếu tố nhu cầu công nghiệp, mặc dù tập trung vào thời điểm tháng Ba, phản ánh sự mở rộng liên tục của năng lực sản xuất năng lượng mặt trời của Trung Quốc, tạo ra mức tiêu thụ bạc đáng kể liên tục. Và sự thiếu hụt bạc toàn cầu, dự kiến sẽ tiếp tục gia tăng vào năm 2026, có nghĩa là phía cung không thể đáp ứng được sự tăng vọt về nhu cầu nếu không có sự điều chỉnh giá mang tính cấu trúc.

Chỉ số Gold tháng 3: Cao nhất kể từ đỉnh điểm trước đó

Con số nhập khẩu vàng tháng 3 đạt 162 tấn, mức cao nhất kể từ tháng 3 năm 2024, đánh dấu tháng tăng thứ ba liên tiếp, cho thấy nhu cầu vàng của Trung Quốc có những điểm khác biệt nhưng bổ sung cho câu chuyện về bạc. Trong khi kỷ lục về bạc phản ánh sự kết hợp giữa nhu cầu đầu tư và công nghiệp bị kìm hãm bởi yếu tố chính sách thuế, thì sự tăng tốc nhập khẩu vàng thể hiện rõ hơn động lực tích lũy đầu tư và dự trữ.

Tháng 3 năm 2024 là tháng cao điểm nhập khẩu vàng của Trung Quốc, phản ánh sự tăng vọt ban đầu của nhu cầu đầu tư trước khi giá vàng tăng lên mức kỷ lục. Việc khối lượng nhập khẩu quay trở lại mức của tháng 3 năm 2024 vào tháng 3 năm 2026, sau khi giá vàng đã tăng gấp đôi so với mức đỉnh điểm nhập khẩu trước đó, là một tín hiệu mạnh mẽ cho thấy nhu cầu vàng của Trung Quốc không nhạy cảm với giá cả ở mức hiện tại. Những người mua đã nhập khẩu 162 tấn vàng khi giá chỉ bằng khoảng một nửa so với mức giá hiện nay đang nhập khẩu một khối lượng tương đương với mức giá hiện tại, cho thấy nhu cầu của họ được thúc đẩy bởi các yếu tố không chủ yếu phản ứng với giá cả trong ngắn hạn.

Sự không nhạy cảm với giá cả này là dấu hiệu của nhu cầu chiến lược hơn là nhu cầu đầu cơ. Người mua đầu cơ giảm mua vào ở mức giá cao vì kỳ vọng lợi nhuận của họ dựa trên sự tăng giá từ mức giá thấp hơn. Người mua chiến lược, những người tích lũy vàng như một tài sản dự trữ tiền tệ, một công cụ phòng ngừa rủi ro tỷ giá hoặc một nơi trú ẩn an toàn trước rủi ro hệ thống, được thúc đẩy bởi các điều kiện khiến vàng có giá trị chiến lược, những điều kiện không hề xấu đi cùng với sự tăng giá và trên nhiều khía cạnh còn trở nên trầm trọng hơn. Tình hình tài chính của Mỹ ngày càng xấu đi, mức phí bảo hiểm an toàn của trái phiếu kho bạc giảm sút theo ghi nhận của IMF, sự bất ổn địa chính trị của cuộc chiến Iran và động lực phi đô la hóa liên tục tạo nên bối cảnh chiến lược cho việc tích lũy vàng của Ngân hàng Nhân dân Trung Quốc (PBOC) đều đã tồn tại hoặc trở nên trầm trọng hơn kể từ đỉnh điểm nhập khẩu tháng 3 năm 2024 trước đó.

Tổng lượng vàng nhập khẩu từ đầu năm đến nay đạt khoảng 365 tấn, kết hợp với lượng vàng Ngân hàng Nhân dân Trung Quốc (PBOC) tích lũy được 7 tấn trong quý 1 và dòng vốn kỷ lục đổ vào các quỹ ETF được ghi nhận trong bản cập nhật thị trường vàng Trung Quốc, cho thấy bức tranh toàn diện về nhu cầu vàng của Trung Quốc, trải rộng đồng thời qua các kênh ngân hàng trung ương, tổ chức và bán lẻ. Sự đa dạng của nhu cầu, trải rộng trên tất cả các nhóm người mua, là đặc điểm nổi bật nhất phân biệt giai đoạn hiện tại với các đợt tăng đột biến nhu cầu vàng theo chu kỳ trước đây vốn chỉ tập trung vào một nhóm người mua duy nhất.

Tỷ lệ vàng-bạc và những hàm ý của nó về quỹ đạo của bạc

Giá vàng ở mức 4.750 đô la và bạc ở mức 78 đô la cho thấy tỷ lệ vàng-bạc xấp xỉ 61. Tỷ lệ này, đo lường số lượng ounce bạc cần thiết để mua một ounce vàng, là một chỉ số quan trọng trong lịch sử để đánh giá giá trị tương đối của hai kim loại và xu hướng giá cả có thể xảy ra của chúng.

Tỷ lệ vàng-bạc trung bình dài hạn trong lịch sử xấp xỉ 60, cho thấy ở mức hiện tại, tỷ lệ này gần với mức trung bình lịch sử. Tuy nhiên, mức trung bình lịch sử được thiết lập trong một môi trường tiền tệ và nhu cầu công nghiệp khác. Sự bùng nổ của ngành sản xuất tấm pin mặt trời và các ứng dụng công nghiệp khác của bạc trong thập kỷ qua đã làm thay đổi căn bản cấu trúc nhu cầu của thị trường bạc, tạo ra một nền tảng nhu cầu công nghiệp mà vàng không có và tạo ra một mức giá sàn cho bạc độc lập với nhu cầu đầu tư.

Dự báo của Viện Bạc về sự thiếu hụt bạc ngày càng gia tăng vào năm 2026, trước khi sự gia tăng nhập khẩu vào tháng 3 góp phần tạo thêm nhu cầu, phản ánh sự dịch chuyển nhu cầu mang tính cấu trúc này. Nguồn cung bạc khai thác về cơ bản bị hạn chế bởi hàm lượng quặng và đặc điểm địa chất của các mỏ hiện có, nhiều mỏ trong số đó sản xuất bạc như một sản phẩm phụ của việc khai thác kim loại cơ bản, mà sự mở rộng của nó được thúc đẩy bởi kinh tế đồng và kẽm hơn là tín hiệu giá bạc. Trước sự hạn chế về nguồn cung này, sự kết hợp giữa sự mở rộng của ngành công nghiệp năng lượng mặt trời, nhu cầu công nghiệp do điện khí hóa thúc đẩy và sự gia tăng đầu tư mà dữ liệu của Trung Quốc đang ghi nhận tạo ra các điều kiện cho sự tăng giá mang tính cấu trúc, được thúc đẩy bởi sự mất cân bằng cung cầu cơ bản chứ không chỉ đơn thuần là do tâm lý thị trường.

Nếu giá vàng đạt mức trên 6.000 đô la như dự báo của các phân tích tiền tệ và tài chính trong loạt bài này trong nhiều năm tới, tỷ lệ vàng-bạc sẽ quyết định giá bạc tương ứng. Với tỷ lệ hiện tại khoảng 61, giá vàng ở mức 6.000 đô la ngụ ý giá bạc ở mức khoảng 98 đô la. Nếu tỷ lệ này thu hẹp về phía mức thấp hơn trong phạm vi lịch sử của nó, phản ánh mức giá cao hơn do nhu cầu công nghiệp đối với bạc, thì giá vàng 6.000 đô la có thể ngụ ý giá bạc cao hơn đáng kể so với 98 đô la. Trong bối cảnh này, dữ liệu nhập khẩu kỷ lục của Trung Quốc là tín hiệu cập nhật nhất và trực tiếp nhất về phía cầu, sẽ quyết định mức giá nào trong phạm vi đó là chính xác.

Việc Iran từ chối đàm phán: Ngòi nổ địa chính trị đang chực chờ bùng phát

Diễn biến giá đi ngang hiện tại của thị trường kim loại quý, diễn ra trong bối cảnh Trung Quốc đang tích lũy kim loại quý vật chất mạnh mẽ nhất từ trước đến nay, phản ánh một động lực thị trường đặc thù và có phần nghịch lý: phí bảo hiểm rủi ro địa chính trị thường gắn liền với các điều kiện được mô tả trong phân tích này đang tạm thời được hấp thụ bởi đợt tăng giá của thị trường tiền điện tử, và thị trường kim loại quý đang trong trạng thái chờ đợi chất xúc tác tiếp theo.

Việc Iran tuyên bố "quyết định cuối cùng" không tham dự các cuộc đàm phán với Mỹ tại Pakistan, viện dẫn lý do là "việc thực thi yếu kém" và "áp lực hàng hải liên tục", cùng với việc Phó Tổng thống Vance hủy chuyến đi Pakistan để đáp trả, cho thấy sự suy yếu đáng kể trong kịch bản giảm leo thang vốn đã hỗ trợ phần nào cho tâm lý thương mại TACO được phân tích ở những phần khác trong loạt bài này.

Khung thỏa thuận ngừng bắn, một kế hoạch 10 điểm do Pakistan làm trung gian mà Iran hiện đã bác bỏ vì cho là bị phá hoại, là cơ chế ngoại giao chính mà thị trường đã sử dụng để định giá xác suất hữu hạn của việc giải quyết xung đột trong thời gian ngắn. Việc các quan chức Iran mô tả các cuộc đàm phán là "vô ích" trong bối cảnh Mỹ phong tỏa eo biển Hormuz đã loại bỏ con đường khả thi nhất trong thời gian ngắn để giải quyết vấn đề, điều này sẽ cho phép bình thường hóa nguồn cung năng lượng và giảm bớt rủi ro địa chính trị trên tất cả các loại tài sản.

Riêng đối với kim loại quý, việc đàm phán thất bại thể hiện sự chuyển đổi từ thị trường định giá dựa trên phân bố xác suất của các kết quả bao gồm giải quyết vấn đề trong ngắn hạn sang thị trường hiện phải định giá một cuộc xung đột kéo dài hơn như là kịch bản chính chứ không phải là kịch bản hiếm gặp. Việc định giá lại này, nếu xảy ra, sẽ làm tăng thêm phí bảo hiểm về thời gian kéo dài mang tính địa chính trị cho giá kim loại quý, bên cạnh sự hỗ trợ về tiền tệ và các yếu tố cơ bản mà dữ liệu tích lũy của Trung Quốc phản ánh.

Chuỗi các chất xúc tác tiềm năng từ đây có thể xác định được, ngay cả khi thời điểm xảy ra chúng không rõ ràng. Một hành động quân sự của Iran làm leo thang xung đột vượt ra ngoài phạm vi hiện tại, một cuộc tấn công của Mỹ vào cơ sở hạ tầng điện lực của Iran mà Trump đã đe dọa, sự suy giảm đáng kể trong dữ liệu kinh tế toàn cầu buộc Cục Dự trữ Liên bang phải thừa nhận cú sốc tăng trưởng trong khi lạm phát vẫn ở mức cao, hoặc đơn giản là việc tiếp tục thiếu bất kỳ lộ trình giải quyết khả thi nào khi tuần này qua tháng khác, mỗi yếu tố đều có thể đóng vai trò là tác nhân đẩy giá kim loại quý từ trạng thái ổn định hiện tại sang giai đoạn tăng giá tiếp theo.

Sự chuyển dịch tiền điện tử: Một sự chuyển hướng tạm thời hay một cuộc cạnh tranh mang tính cấu trúc?

Sự tăng vọt đồng thời của vốn hóa thị trường tiền điện tử lên trên 2,6 nghìn tỷ đô la và sự ổn định của vàng và bạc trong cùng một ngày đặt ra một câu hỏi ngày càng quan trọng đối với phân tích đầu tư kim loại quý: liệu tài sản kỹ thuật số và kim loại quý có đang cạnh tranh nhau để giành lấy cùng một nguồn vốn trú ẩn an toàn và phòng ngừa lạm phát hay không, và nếu có, cuộc cạnh tranh đó có khả năng được giải quyết như thế nào?

Câu trả lời thẳng thắn là hai loại tài sản này thu hút các nhóm nhà đầu tư có phần trùng lặp nhưng về cơ bản là khác nhau, và sự khác biệt về hiệu suất đồng thời của chúng trong bất kỳ ngày nào có nhiều khả năng phản ánh các tác động ngắn hạn khác nhau hơn là sự cạnh tranh mang tính cấu trúc để giành lấy cùng một nguồn vốn.

Mức tăng 3-4% trong một ngày của tiền điện tử được thúc đẩy bởi động lực và tâm lý đặc trưng của thị trường tài sản kỹ thuật số, bao gồm cả diễn biến không chắc chắn của cuộc chiến Iran tạo ra môi trường tâm lý chấp nhận rủi ro, vừa tích cực cho các tài sản đầu cơ, vừa có khả năng hỗ trợ các tài sản trú ẩn an toàn. Hai loại tài sản này có thể cùng tồn tại trong ngắn hạn vì chúng thu hút các đối tượng người mua khác nhau với các động cơ đầu tư khác nhau.

Dữ liệu tích lũy của Trung Quốc cho thấy rõ ràng rằng nguồn vốn chiến lược quy mô thể chế, yếu tố quan trọng nhất đối với diễn biến giá kim loại quý trong dài hạn, không chuyển hướng sang tiền điện tử để thay thế vàng và bạc. Ngân hàng Nhân dân Trung Quốc (PBOC) không mua Bitcoin. Các công ty bảo hiểm Trung Quốc không phân bổ vốn cho Ethereum. Các nhà đầu tư quốc gia và tổ chức, những người đã thúc đẩy việc mua vàng của PBOC trong 17 tháng liên tiếp, dòng vốn kỷ lục vào các quỹ ETF và khối lượng nhập khẩu lịch sử được ghi nhận vào tháng 3, được thúc đẩy bởi các yếu tố như đa dạng hóa dự trữ, sự bất ổn của hệ thống tiền tệ, bảo vệ tiền tệ khỏi sự mất giá, mà hiện tại tiền điện tử không thể đáp ứng ở quy mô và với tính hợp pháp về mặt thể chế mà các nhà đầu tư này yêu cầu.

Đợt tăng giá của tiền điện tử chỉ là tiếng ồn. Dữ liệu về sự tích lũy của Trung Quốc mới là tín hiệu. Mô hình lịch sử trên thị trường kim loại quý cho thấy rằng việc tích lũy vật chất quy mô lớn, bền bỉ của các nhà đầu tư chiến lược cuối cùng sẽ lấn át các động lực tâm lý ngắn hạn khiến giá cả đi ngang hoặc giảm, chính xác là vì thị trường vật chất là hữu hạn và việc tích lũy diễn ra liên tục.

Thâm hụt không thể chối cãi được

Sự thiếu hụt mang tính cấu trúc của thị trường bạc cần được định lượng rõ ràng trong bối cảnh dữ liệu nhập khẩu tháng 3. Thị trường bạc toàn cầu đã ở trong tình trạng thiếu hụt, nghĩa là nhu cầu công nghiệp và đầu tư hàng năm vượt quá nguồn cung khai thác và tái chế, trong nhiều năm liên tiếp. Dự báo của Viện Bạc về sự gia tăng thiếu hụt vào năm 2026 được đưa ra trước khi dữ liệu nhập khẩu tháng 3 tiết lộ quy mô nhu cầu vật chất của Trung Quốc, trước khi việc sản xuất năng lượng mặt trời đẩy mạnh nhu cầu và trước khi sự bùng nổ đầu tư bán lẻ làm tăng thêm lượng cung.

Một thị trường đang trong tình trạng thiếu hụt về cấu trúc và trải qua đợt tăng nhu cầu lớn nhất trong lịch sử được ghi nhận là một thị trường mà cơ chế cân bằng giá bị hạn chế bởi thực tế vật lý rằng nguồn cung không thể được tạo ra từ nhu cầu thông qua chính sách hoặc hành động thể chế theo cách mà tài sản tài chính có thể làm được. Không có ngân hàng trung ương nào dành cho bạc. Không có chương trình giải phóng dự trữ bạc khẩn cấp nào tương đương với dự trữ dầu mỏ chiến lược. Phía cung phản ứng với tín hiệu giá thông qua quá trình phát triển và mở rộng mỏ chậm chạp, diễn ra theo khung thời gian nhiều năm.

Sự thiếu linh hoạt trong nguồn cung này, kết hợp với sự gia tăng nhu cầu được thể hiện trong dữ liệu tháng 3, tạo ra tiền đề cơ bản cho sự tăng giá mang tính cấu trúc mà diễn biến giá cả ổn định trong ngắn hạn đã che khuất. Thâm hụt nguồn cung sẽ ngày càng mở rộng cho đến khi giá tăng đủ để khuyến khích phát triển nguồn cung mới, điều này cần nhiều năm, hoặc làm giảm nhu cầu công nghiệp và đầu tư cận biên, điều mà ở mức độ mở rộng năng lượng mặt trời hiện tại và sự bất ổn của hệ thống tiền tệ là không dễ dàng đạt được.

Tóm tắt: Trung Quốc, địa chính trị và lý do cần thiết cho việc định giá lại kim loại quý trong tương lai gần

Hiếm khi nào luận điểm đầu tư vào kim loại quý lại được xây dựng trên nền tảng của những yếu tố hỗ trợ lẫn nhau mạnh mẽ như hiện nay. Nhu cầu từ ngân hàng trung ương đang ở mức cao nhất kể từ những năm 1970. Nhu cầu đầu tư bán lẻ của Trung Quốc đạt mức kỷ lục đối với cả vàng và bạc. Nhu cầu bạc trong công nghiệp đang mở rộng mạnh mẽ nhờ năng lượng mặt trời và điện khí hóa. Tình trạng thiếu hụt bạc ngày càng trầm trọng mà nguồn cung không thể nhanh chóng giải quyết. Hệ thống tiền tệ đang chịu áp lực giảm chênh lệch giá trị tài sản an toàn trong đồng tiền dự trữ thế giới, điều đã được IMF ghi nhận. Môi trường rủi ro địa chính trị đang ở mức nghiêm trọng nhất kể từ Thế chiến thứ hai, hiện không có giải pháp ngoại giao ngắn hạn nào sau khi Iran bác bỏ khuôn khổ đàm phán với Pakistan.

Trong bối cảnh đó, giá vàng ở mức 4.750 USD và bạc ở mức 78 USD, không thay đổi trong khi Bitcoin tăng 3%, phản ánh sự hấp thụ tạm thời nhu cầu trú ẩn an toàn bởi các tài sản kỹ thuật số mang tính đầu cơ và sự thiếu vắng một chất xúc tác tức thời đủ mạnh để vượt qua xu hướng tích lũy này.

Các dữ liệu của Trung Quốc, được tích lũy hàng tháng trong hồ sơ hải quan và các thông báo dự trữ của Ngân hàng Nhân dân Trung Quốc (PBOC), là kịch bản tăng giá âm ỉ mà các phân tích trong loạt bài này đã ghi nhận. Việc đàm phán với Iran thất bại và hậu quả là sự gia tăng thiệt hại kinh tế do việc đóng cửa eo biển Hormuz gây ra là rủi ro chất xúc tác cấp tính có thể biến sự tăng giá âm ỉ thành bùng nổ ngay lập tức.

Sự kết hợp của hai yếu tố này - tích lũy cấu trúc với tốc độ kỷ lục gặp phải sự leo thang địa chính trị trong một thị trường vốn đang trầm lắng trong khi tiền điện tử tăng giá - chính là bối cảnh mà thị trường kim loại quý thường phản ứng mạnh mẽ trong lịch sử.

Dữ liệu cho thấy đợt tăng giá tiếp theo chỉ là vấn đề thời gian, chứ không phải là liệu có xảy ra hay không. Tuyên bố của Bộ Ngoại giao Iran rằng các cuộc đàm phán là "vô ích" có thể là tín hiệu rõ ràng nhất hiện nay cho thị trường về thời điểm đó.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866