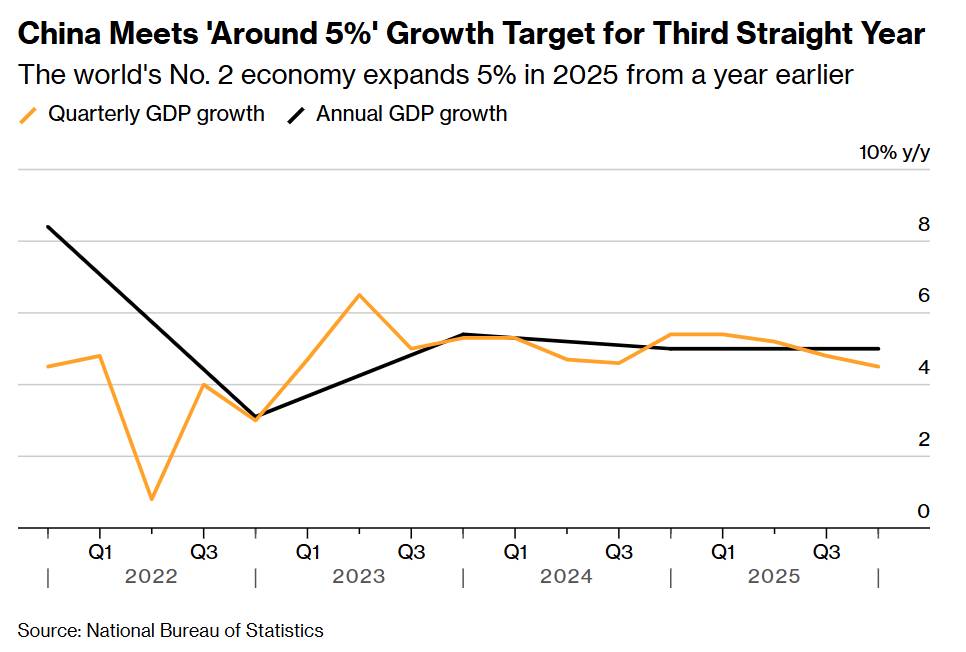

Nền kinh tế Trung Quốc đã hoàn thành mục tiêu tăng trưởng chính thức 5% cho năm 2025, ngang bằng với mức mở rộng của năm trước và xác nhận dự báo của Chủ tịch Tập Cận Bình trong bài phát biểu đêm Giao thừa. Tuy nhiên, ẩn sau con số tiêu đề ấn tượng này là một bức tranh phân hóa cơ cấu sâu sắc, đặt ra những câu hỏi then chốt về tính bền vững của nền kinh tế lớn thứ hai thế giới.

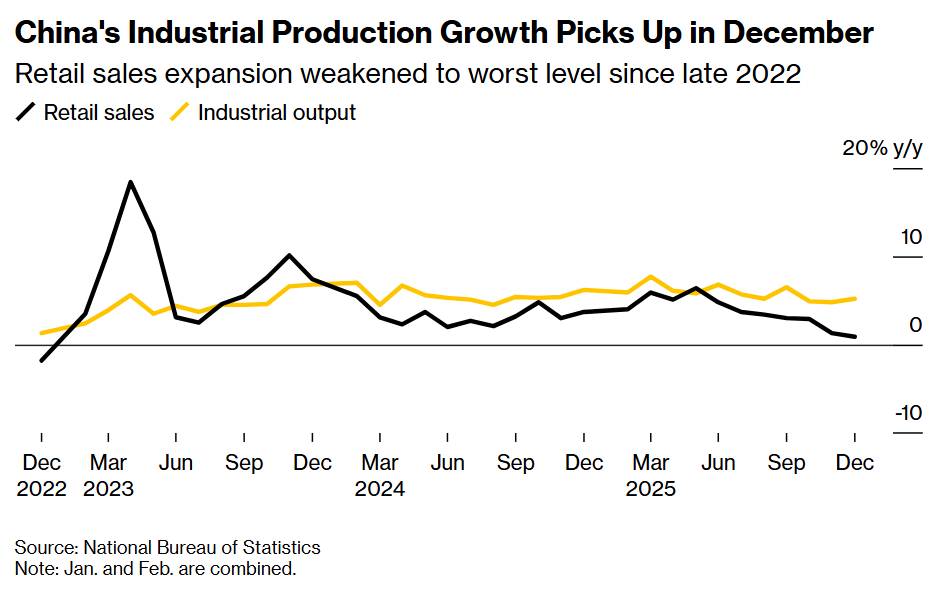

Dữ liệu từ Cục Thống kê Quốc gia Trung Quốc (NBS) cho thấy sự đối lập rõ nét. Trong khi sản xuất công nghiệp duy trì đà tăng vững chắc – vượt 5% trong phần lớn năm 2025 – thì doanh số bán lẻ và đầu tư lại suy yếu đáng kể. Tăng trưởng quý IV giảm tốc xuống 4,5% so với cùng kỳ, mức thấp nhất kể từ khi Trung Quốc thoát khỏi các đợt phong tỏa COVID vào cuối năm 2022. Đáng lo ngại hơn, tăng trưởng GDP danh nghĩa chỉ đạt 4%, mức chậm nhất kể từ năm 1976 nếu loại trừ giai đoạn gián đoạn do đại dịch năm 2020.

Năng lực sản xuất của Trung Quốc tiếp tục thể hiện sức chống chịu đáng kể trong bối cảnh căng thẳng thương mại leo thang. Nền kinh tế ghi nhận thặng dư thương mại hàng hóa kỷ lục 1.200 tỷ USD, qua đó tạo lớp đệm quan trọng cho tăng trưởng trước các cú sốc bên ngoài, khi các doanh nghiệp xuất khẩu chủ động dịch chuyển khỏi thị trường Mỹ sang những điểm đến thay thế. Thành tích này phần nào củng cố chiến lược công nghiệp của Bắc Kinh, cho thấy các nhà máy Trung Quốc vẫn có thể vượt qua áp lực địa chính trị nhờ đa dạng hóa thị trường và lợi thế cạnh tranh về giá.

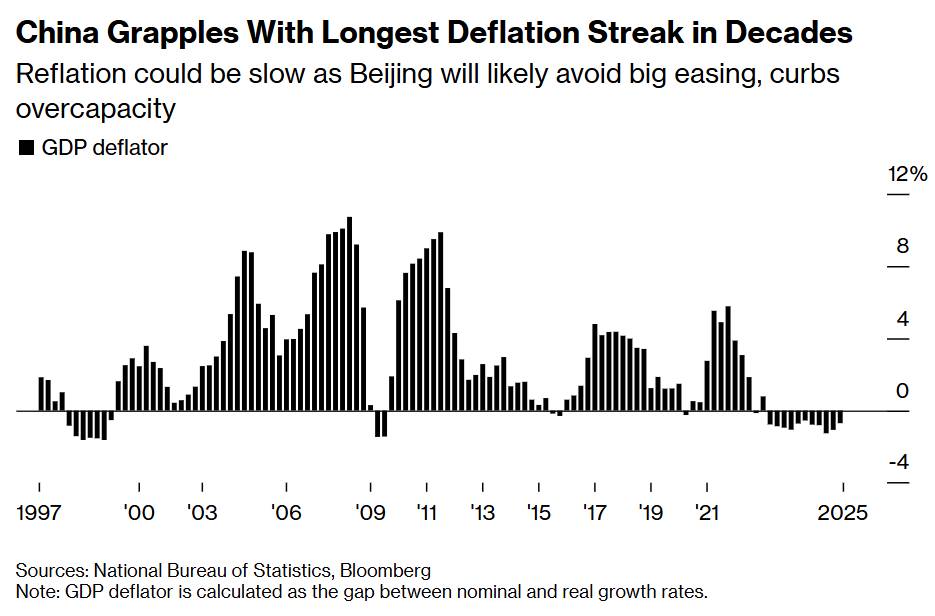

Tuy nhiên, sức bền từ xuất khẩu không thể bù đắp vô hạn cho những điểm yếu nội tại. Chi tiêu tiêu dùng và đầu tư doanh nghiệp tiếp tục ở trạng thái trì trệ, bị kìm hãm bởi thị trường lao động xấu đi và đà giảm kéo dài của giá bất động sản nhà ở. Đáng lo ngại nhất là chuỗi giảm phát kéo dài ba năm liên tiếp – dài nhất kể từ khi Trung Quốc chuyển sang kinh tế thị trường vào cuối thập niên 1970. Kể từ sau Thế chiến II, ngoài Nhật Bản, hầu như không có nền kinh tế lớn nào phải đối mặt với tình trạng giảm phát dai dẳng như vậy, phản ánh sự thiếu hụt cầu mang tính cấu trúc.

Chính NBS cũng thừa nhận rằng “tác động từ môi trường bên ngoài đang gia tăng, và sự mất cân đối giữa cung trong nước mạnh và cầu yếu ngày càng trở nên rõ rệt”. Sự bất đối xứng này đang đe dọa trực tiếp mô hình tăng trưởng của Trung Quốc: các nhà máy vẫn liên tục mở rộng sản xuất, trong khi người tiêu dùng trong nước thiếu cả năng lực tài chính lẫn niềm tin để hấp thụ nguồn cung đó.

Phản ứng chính sách của Bắc Kinh phản ánh rõ sự giằng co này. Giới lãnh đạo cam kết sẽ “tăng đáng kể” vai trò của tiêu dùng trong kế hoạch 5 năm mới bắt đầu từ 2026, đồng thời tiếp tục coi công nghệ và sản xuất là các trụ cột chiến lược. Chính phủ cũng tuyên bố sẽ chặn đứng xu hướng suy giảm đầu tư kéo dài, dù việc triển khai ở cấp địa phương vẫn còn nhiều nghi ngại trong bối cảnh gánh nặng nợ công nghiêm trọng.

Chiến dịch “chống nội quyển” (anti-involution) nhằm hạn chế cạnh tranh khốc liệt giữa các doanh nghiệp được kỳ vọng sẽ làm dịu các cuộc chiến giá gây xói mòn lợi nhuận. Trong khi đó, việc Chủ tịch Tập nhấn mạnh yếu tố hiệu quả cho thấy Bắc Kinh vẫn thận trọng với các gói kích thích quy mô lớn, mang tính đại trà.

Nhìn về phía trước, ngày càng nhiều tổ chức tài chính lớn dự báo Trung Quốc sẽ hạ mục tiêu tăng trưởng cho năm 2026 xuống vùng 4,5–5%, phản ánh những lực cản ngày càng gia tăng. Quý I được đánh giá là đặc biệt thách thức do hiệu ứng so sánh cao, xuất phát từ việc đẩy mạnh xuất khẩu và trợ cấp tiêu dùng trong năm 2025.

Quan trọng hơn cả, các nhà hoạch định chính sách đang đối mặt với bài toán khó: duy trì mức tăng trưởng trung bình 4,17% mỗi năm đến năm 2035 để đạt mục tiêu trở thành “nền kinh tế phát triển vừa phải”. Đây là tham vọng ngày càng trở nên xa vời nếu không có sự tái cân bằng căn bản theo hướng lấy cầu nội địa làm động lực trung tâm. Quỹ đạo kinh tế của Trung Quốc trong những năm tới sẽ phụ thuộc không chỉ vào sức mạnh sản xuất, mà chủ yếu vào khả năng Bắc Kinh thúc đẩy thành công mô hình tăng trưởng dựa trên tiêu dùng, đồng thời kiểm soát các áp lực giảm phát mang tính bất ổn hệ thống.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Giá bạc hiện tại đang cho thấy lực mua rất mạnh khi đã có tín hiệu vượt đỉnh lịch sử, kết nến tháng 12 xanh thân lớn với mức tăng 24.34%. NĐT sang đầu năm mới 2026 chủ động mở vị thế canh mua khi giá có các nhịp điều chỉnh ngắn.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn ở vùng 85–95 USD/oz trong quý I/2026, xa hơn có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656