(Xem phần 1 & phần 2 ở cuối bài)

6. Ngoài lề chút.

Điều kiện tiên quyết để vận hành liên tục mọi mô hình kinh tế hay kinh doanh: dòng tiền chảy suôn sẻ tức thanh khoản. Như máu trong cơ thể cần lưu thông xuyên suốt.

Nguyên nhân gây mất thanh khoản vô số kể. Mọi doanh nghiệp phá sản ngẫm cho cùng cũng bởi mất thanh khoản. Có cái chết từ từ thấy trước, có cái chết bất ngờ.

Nhiều doanh nghiệp khóc ròng chịu thất bại khi cách thành công chỉ vài gang tay chỉ do mất thanh khoản vì thiếu chút thời gian, thiếu chút tiền nuôi nợ.

Kiểu như người đang lái xe chở hàng tấn vàng trên sa mạc mấy ngày nữa tới đích và thứ anh ta cần là vài lít nước để không chết khát. Và cuối cùng chịu chết khô chết khát trên đống vàng.

Cái nhục nữa của doanh nghiệp vay vốn khi mất thanh khoản là “Hoạ vô đơn chí phúc bất trùng lai”: Cross Default - Vỡ nợ chéo. Diễn Nôm ra là khi đã không trả được 1 khoản nợ lớn nhỏ thì tất cả các khoản nợ khác coi như đến hạn trả: tất cả chủ nợ cùng đòi trả và đe dọa kiện phá sản. Kể từ đó không ai dám cho vay hết, kể cả Shadow Bank hay xã hội đen. Ai đã gặp cảnh này mới hiểu: như bị bóp cổ đột ngột.

Khi ấy thì:

Mô hình kinh doanh tuyệt vời!

Nhân sự và sản phẩm tuyệt diệu!

Khách hàng và thị trường tuyệt hảo!

Khi khủng hoảng tất cả đều vô nghĩa.

Cái doanh nghiệp cần là vài lít nước: Tiền mặt! Trả ngay!

Vì vậy:

Mua doanh nghiệp rẻ nhất là khi nó cần thanh khoản.

Giết doanh nghiệp dễ nhất là làm nó mất thanh khoản.

Trong các bệnh của doanh nghiệp bệnh dễ cứu nhất cũng là cứu thanh khoản: chỉ cần vài lít nước.

Đó là vì sao đám kền kền AMCs và IBs (Ngân hàng Đầu tư) thường bay lượn ngập trời khi ngửi thấy mùi tử khí của khủng hoảng. Bọn ấy mang nước đổi vàng giá cắt cổ trong các giao dịch M&A, Mua bán nợ, Cung cấp vốn và Dịch vụ tài chính.

7. Evergrande đang bị tình trạng ấy: mất thanh khoản và đe doạ của Cross Default.

a. Evergrande có mô hình kinh doanh như bao công ty BĐS Trung Quốc khác:

Dựa trên nền tảng giá BĐS lên liên tục nên cứ có dự án là bán được, bán được là có lãi. Nhà đầu tư cứ mua là lời nên tranh nhau mua, tỷ lệ đầu cơ cao. Do vậy Evergrande huy động vốn $287 tỷ (hiện là $304 tỷ) từ mọi nguồn: Vay 128 ngân hàng $87 tỷ, phát hành trái phiếu, vay các quỹ, vay nhà cung cấp, vay khách hàng ($200 tỷ)… đến mức ép cả nhân viên phải cho vay: nhân viên muốn có thưởng phải cho công ty vay! Có tin đồn công ty còn nợ “shadow banks” nhưng không nhiều (so với $287 tỷ- tất nhiên). Vay chủ yếu là ngắn hạn ($222 tỷ) nên dòng tiền mất cân đối kỳ hạn, tỷ lệ đòn bẩy cao và năm nay phình to hơn năm trước. Ông chủ Evergrande thì không quen làm nhỏ và không có khái niệm thu hẹp kinh doanh trong đầu. Nên quy mô cứ tăng đều để đảm bảo dòng tiền… và chấp nhận những sơ đồ rủi ro, giá vay cao. Xuất hiện cả sơ đồ dự án thế chấp ngân hàng và bán nhà hình thành trong tương lai thu tiền trước từ người mua nhưng không trả nợ (hơi giống thế chấp 2 lần).

(Số liệu lấy từ Báo cáo Tài chính kiểm toán bởi PwC năm 2020)

Một số nhà phân tích cho rằng giá tài sản của Evergrande giảm nhưng không được hạch toán đúng để che dấu lỗ (chưa kiểm chứng). Dường như công ty đã mất hết hay âm vốn chủ sở hữu nếu thanh lý tài sản ngày hôm nay để trả nợ. Tình hình tài chính của Evergrande đến mức phá sản không phải cần thêm số liệu.

Chỉ với các số liệu ở Báo cáo Tài chính 2020 cùng thông tin thị trường thì dường như công ty gặp 2 vấn đề:

- Đầu tư ngoài ngành: xe điện, dịch vụ internet, truyền thông, công viên giải trí, nước khoáng và thực phẩm và cả bóng đá với số tiền lên đến hàng chục tỷ USD chưa đem lại dòng tiền hiệu quả nên thanh khoản rất thấp;

- Mất cân đối kỳ hạn dòng tiền: không đủ tiền trả Nợ vay phải trả đến hạn trong vòng 12 tháng tới khoảng $37 tỷ, trái phiếu $92 tỷ và phải trả thương mại khoảng $16 tỷ (các thông tin nợ phải trả này chưa được xác minh đối chiếu chéo, nêu chỉ để tham khảo quy mô).

Đúng lúc ấy 3 tiêu chí đỏ ra đời.

Evergrande tất nhiên không đáp ứng cả 3 tiêu chí đỏ.

Kết quả là gì?

Các Ngân hàng đột ngột dừng cấp tín dụng thu nợ trong khi 66% nguồn vốn là ngắn hạn chả khác gì cắt nguồn oxy. Các nhà cung cấp sẽ cẩn trọng không bán trả chậm nữa chỉ đòi. Khách hàng sẽ không đặt thêm tiền cọc.

Evergrande ngộp thở mất thanh khoản là đúng thôi. Cái kết mất khả năng chi trả là thấy rõ.

Diễn biến gần nhất:

- 23/09/2021 công ty phải trả tổng $110triệu coupon. Đàm phán thành công tái cơ cấu được $36 triệu với ngân hàng nội địa nhưng không trả được $84 triệu coupon bằng USD.

- 29/09/2021 công ty không trả được khoản coupon thứ 2.

- 12/10/2021 công ty không trả được $148 triệu trong số $573 triệu coupon phải trả từ đó đến cuối năm.

- 15/10/2021 dường như không trả được $1,05 tỷ các khoản vay ngân hàng nội địa.

Công ty có 30 ngày “ân huệ” (Grace Period) để đảm phán, xử lý với các chủ nợ. Nếu không thành công sẽ chính thức bị tuyên mất khả năng chi trả. Khi ấy điều khoản Cross Default sẽ được kích hoạt.

Nhóm trái chủ nước ngoài nắm giữ $5 tỷ đã mời công ty luật Kirkland&Ellis cùng IB Moelis đòi nợ và bảo vệ quyền lợi phòng công ty bán tháo tài sản.

Số phận của Evergrande sắp không do nó tự quyết định được rồi.

Evergrande đã thuê công ty tư vấn tích cực chào bán một số khoản đầu tư ngoài ngành và đàm phán với chủ nợ.

Quỹ thời gian sắp cạn!

Evergrande bị coi là một trong các công ty rất to đang gây rủi ro rất lớn cho kinh tế Trung Quốc.

Đấy là vấn đề kinh tế.

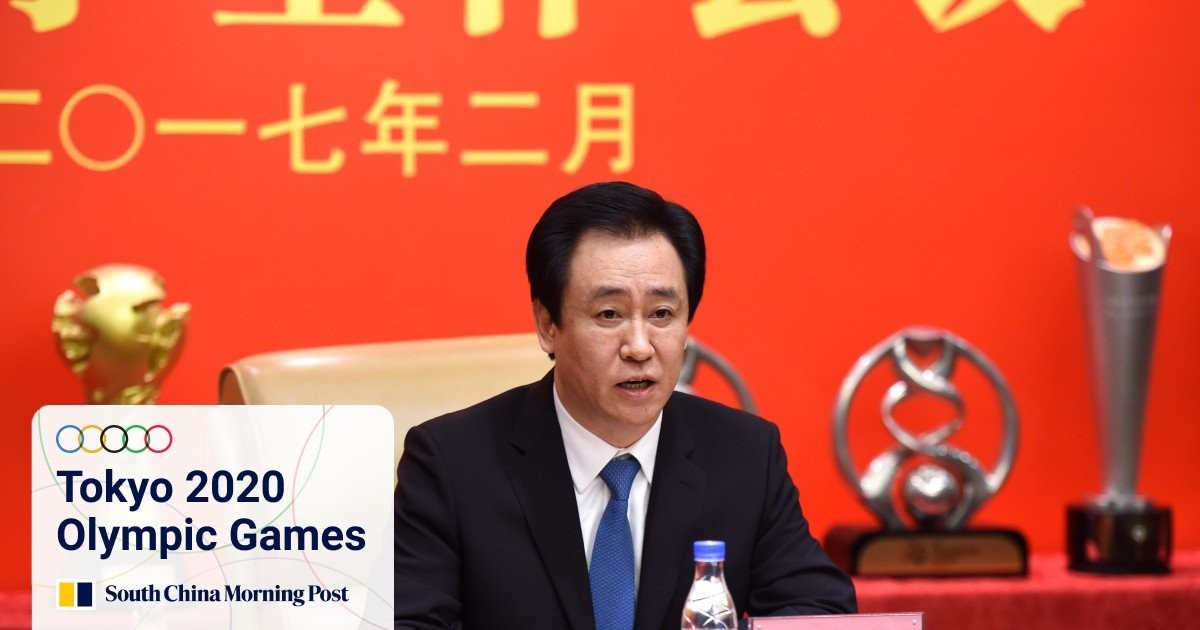

b. Về chính trị: Evergrande là ai?

Ông Hứa Gia Ấn thành lập Evergrande ở Thâm Quyến - Quảng Châu năm 1996. Ông có cả Thiên thời - Địa lợi - Nhân hoà.

Thiên thời là những thập kỷ tiếp theo tốc độ đô thị hóa nhanh chóng và giá nhà tăng cao giúp công ty mở rộng hoạt động kinh doanh sang 280 thành phố của Trung Quốc.

Địa lợi do Thâm Quyến là trung tâm thử nghiệm của Trung Quốc trong cải cách và mở cửa nền kinh tế những năm 90s nên ông Hứa có đất dụng võ.

Nhưng quan trọng hơn là Nhân hoà.

Ông Hứa có quan hệ cá nhân mật thiết với cựu Phó Chủ tịch nước Trung Quốc Tăng Khánh Hồng, một trong những nhân vật có tẩm ảnh hưởng và vai trò quan trọng bậc nhất trong hệ thống chính trị Trung Quốc lúc ấy. Năm 2008, Tăng Khánh Hồng nghỉ hưu. Người bảo vệ tiếp theo của Hứa là gia đình cựu Thủ tướng Ôn Gia Bảo và những đàn em của ông Tăng Khánh Hồng còn tại vị (năm 2002 em trai ông Ôn Gia Bảo là Ôn Gia Hồng đã từng là cổ đông lớn thứ 2 -theo một số nguồn tin báo chí nước ngoài- và là thành viên HĐQT của Evergrande).

Tuy nhiên năm 2013 ông Ôn Gia Bảo về hưu và càng về sau những người bảo trợ ông Hứa càng rời khỏi các vị trí chính trị quan trọng ở Trung Quốc - ông Hứa không còn được bảo vệ về chính trị nữa. Người mới thì có duyên mới và cách kết bạn mới.

Vị thế chính trị của Evergrande vì thế cũng yếu dần.

Evergrande là rơi rớt của thế lực cũ có thể ảnh hưởng đến quá trình tập trung quyền lực của ông Tập. Dù ông Hứa rất ngoan nhưng cũng không cứu vãn, không tin được.

Ấy là vấn đề chính trị.

c. Dự báo

Ông Tập đang muốn thể hiện bản tay sắt với các nhà tài phiệt và với thị trường để mọi người biết bản lĩnh: ai là chủ nơi này!

Lúc này ông Tập cũng cần hạ nhiệt thị trường BĐS quá nóng. Nóng không chỉ vì giá cao mà còn vì quy mô lớn do xây dựng ồ ạt và độ ổn định thấp do yếu tố đầu cơ quá nhiều. Như người bị cuồng loạn mất kiểm soát hành động, thị trường cần một cú tát trời giáng và một xô nước lạnh thấu xương để toàn thị trường: nhà phát triển, khách hàng, các nhà tài trợ… bình tĩnh lại. Cách xử lý Evergrande, nhà phát triển lớn thứ 2 của Trung Quốc, có thể là một cú tát và xô nước lạnh phù hợp.

Nhân có hội ấy xử lý “ân oán giang hồ”, dẹp bớt các sân sau và cả những “ổ dịch” ảnh hưởng quyền lực tiềm năng.

Dẹp bỏ những doanh nghiệp kiểu Evergrande vừa làm vị thế độc tôn của ông Tập mạnh hơn vừa diệt trừ hậu họa kinh tế, làm tĩnh trí thị trường, mà không ảnh hưởng đến sự ổn định chung… tội gì ông Tập không làm!

Và Evergrande cũng là thuốc thử độ bền của thị trường. Dù 300 tỷ là 2% GDP Trung Quốc nhưng không đáng sợ do không bị đòn bẩy bởi các công cụ chứng khoán hoá hay phái sinh như với Subprime Mortgage Loans của Mỹ năm 2008. Chính phủ Trung Quốc cho rằng họ đủ sức can thiệp bởi phạm vi rủi ro xác định rõ. Thị trường chỉ sợ sự bất định.

Để sống sót, giả sử còn cơ hội sống, Evergrande cần 3 điều kiện:

i. Doanh nghiệp: thay máu, thay tư duy, thay đổi mô hình kinh doanh. Mạnh tay cắt bỏ mảng đầu tư không hiệu quả. Tập trung ngành nghề cốt lõi. Về nhân sự quản trị điều hành người đầu tiên phải thay là ông Hứa: chấp nhận đứng ngoài cho đám “thợ quản trị chuyên nghiệp” vào làm thay để tái cơ cấu một cách đồng bộ.

ii. Môi trường pháp lý tạo điều kiện thuận lợi.

iii. Bên cho vay tin tưởng vào kết quả tái cơ cấu và môi trường pháp lý an toàn.

Cả 3 điều Evergrande đều không có:

Điều i. khó xảy ra. Các tỷ phú tự thân thường rất cá tính, coi trên là Thiên tử dưới là mình nên bảo họ chấp nhận điều ấy gần như vô vọng. Trao quyền cho người khác là mất đi quyền lực. Mổ xẻ tái cơ cấu doanh nghiệp một cách căn cơ với họ là sự báng bổ và giết chết đứa con tinh thần. Bản thân việc gọi công ty là gia đình, là đứa con, là nơi thể hiện giá trị và quyền lực bản thân… là cách tư duy đầy cảm xúc nên ít khi nào họ chịu cho ai mổ xẻ vì khác gì tự chặt tay chân. Các công ty lớn nhỏ, kể cả các đại gia doanh nghiệp toàn cầu, có gia đình sáng lập viên điều hành cũng vẫn sụp đổ không cứu được kiểu vậy.

Điều iii. không thể có nếu không có ii.

Mà ii. thì không thuận rồi: Các phương tiện truyền thông chính thức của nhà nước Trung Quốc đã chính thức luận tội Evergrande. Những ngày gần đây họ đăng lại nhiều lần lời bình luận của blogger Li Guangman rằng các công ty khổng lồ nợ nần chồng chất như Evergrande “đã tự do há miệng ngậm máu, nuốt chửng tài sản của đất nước và nhân dân" để chứng minh: “dư luận xã hội rất bức xúc về Evergrande”.

Vậy là bản án của “dư luận quần chúng” đã tuyên! Evergrande phải chịu thôi.

Chính phủ Trung Quốc tuyên bố không coi Evergrande là "quá lớn để không cho phép phá sản" và sẽ không cứu nó cũng các nhà đầu tư của nó. Kể cả khi các nhà đầu tư quốc tế lo ngại bắt đầu bán tháo cổ phiếu và BĐS gây sụt giảm cả 2 thị trường, kể cả khi nhà phát triển khác là Fantasia không chi trả được khoản nợ $206 triệu làm dấy lo ngại phản ứng dây chuyển, chính phủ Trung Quốc vẫn kiên quyết không can thiệp vào số phận của Evergrande.

Nhưng để Evergrande sập mất kiểm soát gây khủng hoảng, là điều có thể xảy ra, ông Tập không thể chấp nhận ngay trước thềm Đại hội 2022.

Nên dù cứu Evergrande không khó ông Tập sẽ không làm trừ phi gây khủng hoảng xã hội, mà khi ấy cũng chỉ cứu thanh khoản thị trường và cứu người mua nhà còn cổ đông khả năng cao là mất.

Các bước thăm dò đã có:

Đã có những DNNN đặt vấn đề mua lại Evergrande với giá rẻ mạt.

Đã có dự báo các khoản nợ của Evergrande được bán 1/5 giá trị.

Những ngày sắp tới sẽ là sống còn với Evergrande.

Dự báo:

- Chính Phủ Trung Quốc chỉ can thiệp nếu gây rủi ro mang tính hệ thống với Tài chính Tiền tệ, Thị trường BĐS hay An ninh xã hội, bằng mọi giá kiểm soát tình hình để không xảy ra khủng hoảng tài chính. PBoC sẽ can thiệp thanh khoản thị trường.

- Những người dân ứng tiền mua nhà sẽ nhận lại một phần tiền hay vẫn nhận được nhà nhưng chất lượng chưa biết, tiến độ sẽ chậm và giá cả xem lại chút ít… Các dự án sẽ được chuyển nhượng dần nếu không có phi vụ M&A với DNNN.

- Các nhà cung cấp lớn thiệt hại lớn, nhỏ thiệt hại nhỏ. Nhưng không ai đến mức phá sản.

- Các ngân hàng và các quỹ cho vay thiệt hại kha khá.

- Các cổ đông Evergrande mất nặng hoặc mất hết.

- Evergrande hoặc phá sản hoặc bị M&A hoặc thị xẻ thịt bán và dần biến mất.

Tóm lại cách làm là chia đống lửa thiệt hại rất to thành nhiều đám lửa. Anh khỏe dập đám to, anh vừa dập đám vừa, anh yếu dập đám bé… tuỳ theo sức của mình. Kẻ gây cháy thì phải chết cháy. Đám đông dân cư thì chỉ cần không cháy túi là vui rồi.

Mẹo này có một nhà tài phiệt nổi tiếng đã mách Chính phủ Việt Nam áp dụng thành công trong 1 phi vụ cách đây mấy chục năm. Cách đây hơn 10 năm làm cũng theo kiểu ấy nhưng sai bài nên không thành công như ý.

8. Một người bạn Trung Quốc nói với tôi: Mao Trạch Đông làm người Trung Quốc được ngẩng đầu sau bao năm bị làm nhục; Đặng Tiểu Bình làm người Trung Quốc hết nghèo.

Có vẻ như ông Tập muốn ghi tên mình vào lịch sử như một người làm người Trung Quốc trở nên giàu có và trở thành bá chủ: Khi nhậm chức Ông Tập hứa sẽ hoàn thành hiện đại hóa xã hội Trung Quốc thành công vào năm 2035 và đến năm 2050 xây dựng một nhà nước Trung Hoa hiện đại và vĩ đại, thay thế Mỹ trong vai trò thủ lĩnh thế giới.

Không biết ông định tự tay mình làm việc ấy hay dành cho những người kế nghiệp? 5-10 năm tiếp theo thì có vẻ ông muốn tự mình. Trong 5-10 năm ấy ông Tập muốn Kinh tế - Xã hội Trung Quốc có 6 đặc điểm sau:

a. Đảng lãnh đạo toàn diện. Quyền lực Nhà nước tập trung mọi lĩnh vực. Các bước tự do hoá Kinh tế, Văn hoá hay Chính trị sẽ không diễn ra. Lãnh đạo hạt nhân là ông Tập.

b. Cùng giàu: Của cải xã hội sẽ được phân chia đều và công bằng theo cách của người Trung Quốc (hay của ông Tập?). Khoảng cách giàu nghèo hẹp lại;

c. Tư tưởng được nhà nước định hướng, dẫn dắt và kiểm soát;

d. Doanh nghiệp nhà nước là chủ đạo, chiếm lĩnh thị trường và nắm giữ các lĩnh vực chiến lược;

e. Doanh nghiệp tư nhân như các mũi nhọn dùng để tìm kiếm lĩnh vực kinh doanh mới, nâng cao năng lực cạnh tranh và khi lớn lên thành công thì các công ty này phải chịu sự kiểm soát chặt chẽ của nhà nước;

f. Các doanh nghiệp vừa và nhỏ được tạo điều kiện phát triển;

6 việc ông Tập đang thực hiện là sự bắt đầu cho điều ấy.

9. Trung Quốc với 6 đặc điểm nêu trên là điều ông Tập muốn xây dựng trên con đường thực hiện tham vọng biến Trung Quốc trở thành bá chủ thế giới. Thành công ông Tập sẽ có quyền lực tuyệt đối với xã hội Trung Quốc.

Đó là tham vọng đầy thử thách và không hề dễ dàng khi đã lộ.

Trung Quốc vốn có một loạt các điểm yếu, đối mặt hàng loạt thách thức cả bên trong lẫn bên ngoài để đối thủ khai thác trên con đường thực hiện tham vọng trên. Mà đối thủ thì không chỉ một. Sẽ bàn khi có điều kiện.

Cá nhân ông Tập bổ sung vào thêm 3 loại thách thức mới:

a. Thứ nhất là các động thái tái cơ cấu kinh tế kiểu “Cùng giàu” của ông Tập giúp các doanh nghiệp nhà nước hưởng lợi nhưng lại làm mất động lực kinh doanh của khối tư nhân. Ảnh hưởng này rất sâu sắc vì sự lớn mạnh của kinh tế Trung Quốc từ khi mở cửa cho đến nay có công lớn nhờ các doanh nghiệp tư nhân tạo nên sự năng động của Trung Quốc. Hiệu quả hoạt động DNNN từ xưa đến nay ở nhiều thể chế, nhiều quốc gia… luôn là vấn đề nan giải. Kể cả Trung Quốc hiện nay.

Các doanh nghiệp công nghệ Trung Quốc bị trói tay chân sẽ không mạnh lên được để cạnh tranh quốc tế.

Nếu điều ấy xảy ra thì Trung Quốc sẽ mất dần momentum: kinh tế không thể phát triển mà không có động lực. Thị trường tiêu thụ nội địa dù lớn đến đâu cũng không thể bảo hộ cho doanh nghiệp trong nước cạnh tranh với bên ngoài.

Để giữ quyền lực dễ sẽ đi gây hấn với bên ngoài để sử dụng chủ nghĩa dân tộc hẹp hòi làm động lực và dùng sức mạnh.

b. Thứ hai là các thành quả kinh tế của Trung Quốc trong bốn thập niên qua được xây dựng dựa trên nguồn lao động giá rẻ, tận diệt môi trường và vốn. Trung Quốc trong suốt 40 năm ấy không phát minh, chế tạo ra bất kỳ sản phẩm mới được sử dụng phổ biến và nếu có sử dụng phổ biến thì cũng chỉ là sao chép nên chỉ là sản phẩm hạng hai. Ấy là nhờ chấp nhận tư duy mở, phi hệ tư tưởng và quyền biến của Đặng Tiểu Bình theo kiểu “mèo trắng mèo đen” mới làm xã hội Trung Quốc phát triển, sáng tạo và thực dụng như vậy. Ông Tập muốn một động lực tăng trưởng mới mạnh mẽ hơn mà lại siết chặt kiểm soát tư tưởng, tương đương tiêu diệt sức sáng tạo. Khi ấy kinh tế Trung Quốc khó mà có được thuộc tính đi đầu và dẫn dắt như Mỹ, Nhật. Đường lên làm lãnh đạo thế giới vì vậy thấy càng xa hơn.

c. Thứ ba là tham vọng và phong cách trở thành “lãnh đạo hạt nhân” của ông Tập khó có thể thu phục được nhiều người tài đức dám nghĩ dám nói khó nghe mà sẽ chỉ thu thập vào bộ máy những người trung thành vô điều kiện, chỉ nói điều ông muốn nghe. Văn hoá này sẽ lan xuống dưới. Hệ quả là không có ai nói ra những quan điểm độc lập, phản biện hay đặt vấn đề khác. Do vậy giữa mục tiêu và nhiệm vụ sẽ có khoảng cách ngày càng rộng. Bộ máy dễ trở nên kém hiệu quả nhưng giàu thành tích: hoàn thành xuất sắc mọi nhiệm vụ nhưng không phát triển như mong muốn. Thách thức này sẽ ngày càng lớn.

Rủi ro khôn lường với bộ máy thực thi hình thành từ những người “chỉ trung mà không tài”. Quản lý rủi ro này rất khó một khi nó nằm trong ADN bộ máy rồi.

Bởi bộ máy ấy đáng lẽ phải phản ứng kịp thời, nhạy, chuẩn xác với các tín hiệu của thị trường và xã hội lại chỉ đáp ứng nhanh nhạy với tín hiệu của ông chủ, không nhạy cảm tiếp nhận tín hiệu của các vấn đề trọng yếu và hoàn toàn “điếc” với tín hiệu ông chủ không muốn nghe.

Với bộ máy ấy không sợ đối thủ mạnh bằng sợ đồng bọn ngu!

Tác giả: Lý Xuân Hải - Cựu CEO ngân hàng ACB