Câu chuyện này đã trở thành một phần không thể thiếu của truyền thông tài chính: Trung Quốc đang bán tháo trái phiếu kho bạc Mỹ, thời kỳ hoàng kim của đồng đô la đang kết thúc, và khả năng tài trợ cho thâm hụt ngân sách của Washington đang bị đe dọa nghiêm trọng.

Đó là một câu chuyện mạch lạc. Tuy nhiên, ở dạng đáng báo động nhất, nó lại sai lệch nghiêm trọng — và việc hiểu được lý do tại sao sẽ hé lộ điều quan trọng về cách thức hoạt động thực sự của nền tài chính toàn cầu.

Cách đọc hiểu hời hợt và những sai sót của nó

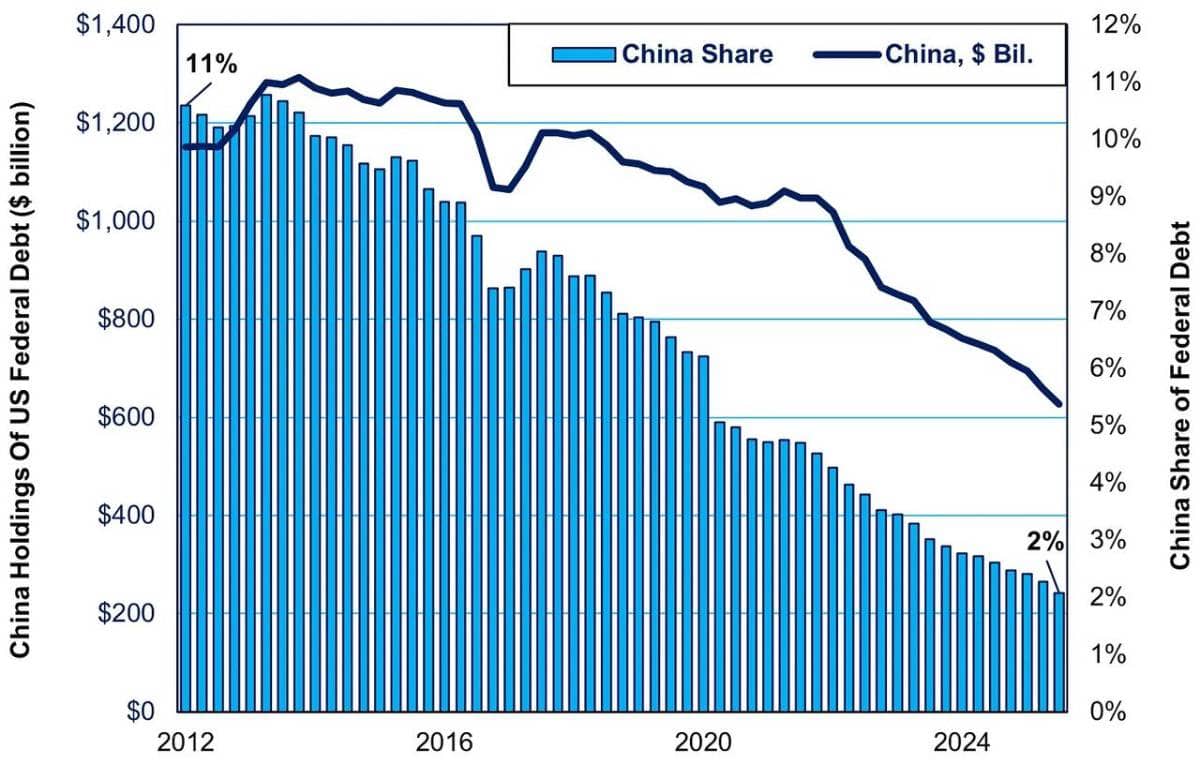

Lượng trái phiếu kho bạc Mỹ mà Trung Quốc nắm giữ đã giảm từ khoảng 1,2 nghìn tỷ đô la xuống còn khoảng 600 tỷ đô la trong thập kỷ qua. Đó là một con số lớn, và đường cong đi xuống trên biểu đồ mang một ý nghĩa trực quan. Nhưng trong kinh tế học, khoảng cách giữa quan sát và kết luận là nơi phát sinh hầu hết các sai lầm phân tích.

Hệ thống báo cáo vốn quốc tế của Bộ Tài chính Hoa Kỳ — dữ liệu TIC — chủ yếu được xây dựng dựa trên dữ liệu lưu ký. Đây là một thuật ngữ kỹ thuật với ý nghĩa vô cùng quan trọng. Dữ liệu lưu ký ghi lại nơi một chứng khoán được nắm giữ để thanh toán và bảo quản, chứ không phải ai là người sở hữu cuối cùng và chịu rủi ro kinh tế. Bộ Tài chính thừa nhận điều này trực tiếp trong tài liệu Hỏi đáp của mình, lưu ý rằng khi một cư dân nước ngoài nắm giữ chứng khoán của Bộ Tài chính thông qua một người lưu ký ở nước thứ ba, quốc gia sở hữu thực sự không được phản ánh trong các số liệu được báo cáo.

Chỉ riêng thực tế phương pháp luận đó đã bác bỏ hoàn toàn luận điểm chính trên báo chí.

Hãy đi theo Đường mòn Khu định cư

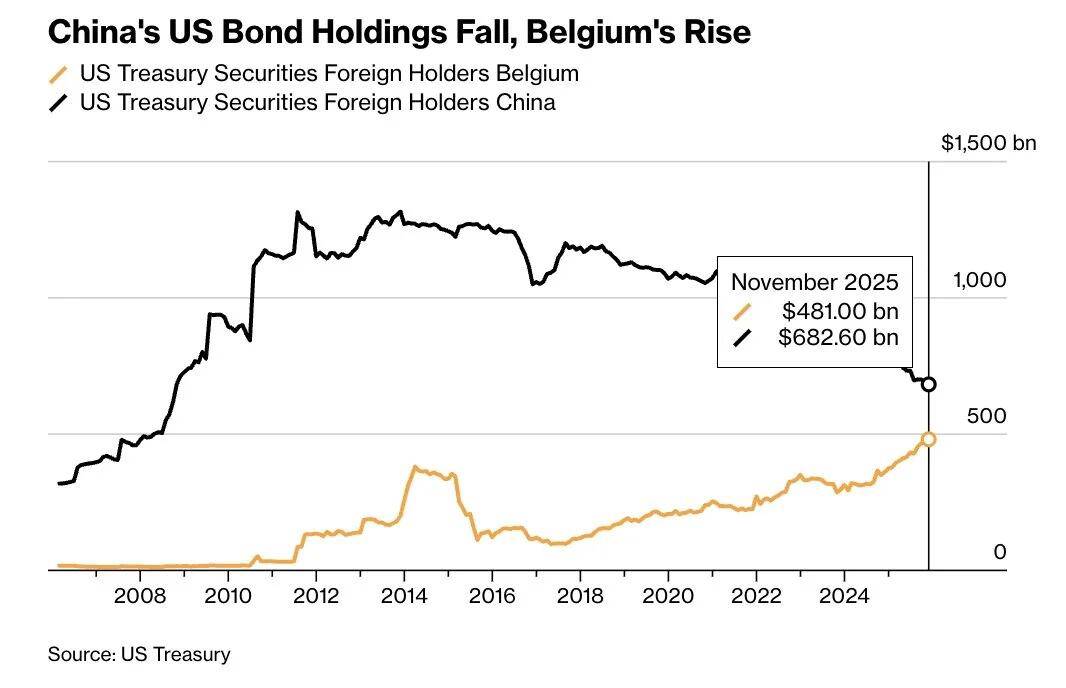

Điều quan trọng hơn không phải là theo dõi sự sụt giảm của đường biểu diễn dự trữ của Trung Quốc, mà là đặt câu hỏi về sự dịch chuyển của các mối quan hệ lưu ký. Câu trả lời chỉ thẳng đến Bỉ và Luxembourg — hai nền kinh tế nhỏ của châu Âu, nơi lượng dự trữ trái phiếu kho bạc được báo cáo đã tăng mạnh trong cùng thời kỳ mà con số của Trung Quốc giảm. Lượng dự trữ của Bỉ hiện đạt gần 481 tỷ đô la. Của Luxembourg ở mức gần 425 tỷ đô la. Cả hai quốc gia này đều không tích lũy dự trữ ở quy mô đó cho mục đích trong nước. Họ đang cung cấp dịch vụ lưu ký thay mặt cho các khách hàng tổ chức và chính phủ lớn, trong đó Trung Quốc là một trong những khách hàng nổi bật nhất.

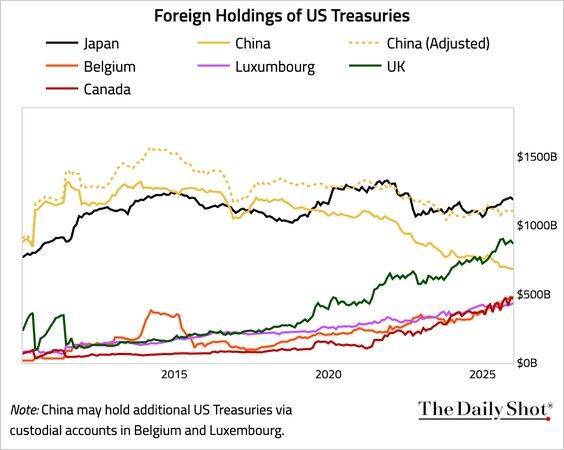

Đây không phải là suy đoán. Ngân hàng Euroclear, có trụ sở tại Brussels, là một trong những trung tâm lưu ký chứng khoán lớn nhất thế giới, nằm ở trung tâm cơ sở hạ tầng thanh toán xuyên biên giới cho nợ công. Clearstream ở Luxembourg thực hiện chức năng tương đương. Khi một quỹ đầu tư quốc gia hoặc ngân hàng trung ương muốn có mức độ tiếp xúc lớn với trái phiếu kho bạc với tài sản thế chấp linh hoạt và các tùy chọn thanh toán, các trung tâm này là lựa chọn hợp lý về mặt hoạt động. Điều chỉnh lượng nắm giữ được báo cáo của Trung Quốc cho các khoản bù trừ lưu ký này cho thấy mức độ tiếp xúc thực tế với trái phiếu kho bạc của nước này nhìn chung vẫn ổn định kể từ khoảng năm 2011.

Brad Setser thuộc Hội đồng Quan hệ Đối ngoại, một trong những tổ chức theo dõi sát sao nhất dòng vốn cân đối kế toán quốc gia, đã nhiều lần nhấn mạnh quan điểm này: Mức độ tiếp xúc của Trung Quốc với trái phiếu đô la bị đánh giá thấp bởi các số liệu chính thức, và bằng chứng không ủng hộ việc thoái vốn có cấu trúc khỏi các tài sản định giá bằng đô la.

Tính toán địa chính trị

Tất nhiên, cần phải thừa nhận một cách trung thực rằng việc chuyển giao quyền nắm giữ tiền tệ có một khía cạnh được lên kế hoạch từ trước. Việc đóng băng khoảng 300 tỷ đô la dự trữ của ngân hàng trung ương Nga sau cuộc xâm lược Ukraine năm 2022 đã gửi một tín hiệu rõ ràng đến tất cả các chủ sở hữu dự trữ lớn có nguy cơ đối đầu với Hoa Kỳ: rủi ro về thẩm quyền là có thật. Đối với các nhà hoạch định chính sách Trung Quốc, bài học không phải là nên từ bỏ đô la – việc từ bỏ đô la sẽ gây ra những tổn thất kinh tế nghiêm trọng cho một nền kinh tế phụ thuộc vào xuất khẩu, cần sự ổn định tiền tệ và khả năng tiếp cận thương mại toàn cầu – mà là cấu trúc hoạt động và pháp lý xung quanh việc nắm giữ đô la của họ cần được đánh giá lại.

Việc chuyển quyền giám hộ sang các trung tâm tài chính châu Âu làm thay đổi phạm vi pháp lý xung quanh các tài sản đó, cải thiện tính linh hoạt trong thanh toán và giảm thiểu rủi ro hoạt động trực tiếp trước sự quản lý của Hoa Kỳ. Đây là một hình thức quản lý rủi ro tài chính, chứ không phải là một tuyên bố mang tính ý thức hệ. Sự khác biệt này vô cùng quan trọng đối với cách các nhà đầu tư nên diễn giải dữ liệu.

Điều gì thực sự thúc đẩy thị trường trái phiếu kho bạc?

Nếu câu chuyện "Trung Quốc bán phá giá" phần lớn chỉ là một sản phẩm lỗi thời, vậy nhà đầu tư thực sự nên theo dõi điều gì? Câu trả lời là cùng một tập hợp các yếu tố cơ bản luôn chi phối lợi nhuận trái phiếu: quỹ đạo tăng trưởng kinh tế thực, kỳ vọng lạm phát và đường lối chính sách của Cục Dự trữ Liên bang.

Phần đầu của đường cong lợi suất trái phiếu kho bạc được neo giữ bởi chính sách của Cục Dự trữ Liên bang (Fed). Phần cuối dài hạn được định giá bởi quan điểm của thị trường về tăng trưởng danh nghĩa và lạm phát. Những mối quan hệ này bền vững và có cơ sở thực nghiệm vững chắc. Việc một quốc gia nước ngoài tổ chức lại các thỏa thuận lưu ký của mình thông qua Euroclear không làm thay đổi các biến số này một cách đáng kể.

Để lợi suất trái phiếu kho bạc tăng lên một cách bền vững và có tính cấu trúc vì những lý do liên quan đến nhu cầu nước ngoài, người ta cần phải quan sát thấy sự căng thẳng kéo dài trong các cuộc đấu giá trái phiếu kho bạc — tỷ lệ dự trữ/bảo hiểm tăng cao, áp lực lên bảng cân đối kế toán của các nhà môi giới, chênh lệch giá mua-bán tăng cao trên thị trường thứ cấp và sự thắt chặt trên thị trường tài trợ bằng đô la trên toàn cầu. Những điều này có thể đo lường được. Hiện tại, chúng không phải do chiến dịch thanh lý của Trung Quốc gây ra.

Ý nghĩa đối với việc xây dựng danh mục đầu tư

Kết luận đầu tư thực tiễn rút ra từ kết luận phân tích. Trái phiếu kho bạc Mỹ tiếp tục thực hiện các chức năng cốt lõi của danh mục đầu tư: chúng là điểm tựa cho giá cả phi rủi ro của đồng đô la, hỗ trợ hệ thống repo và tài sản thế chấp toàn cầu, và đóng vai trò là tài sản thanh toán an toàn trong thời kỳ thị trường căng thẳng. Không chức năng nào trong số đó bị ảnh hưởng bởi việc phân bổ lại quyền lưu ký.

Các nhà đầu tư khi xây dựng danh mục đầu tư trái phiếu nên định hướng quyết định của mình dựa trên những rủi ro thực tế và có thể đo lường được — mức độ rủi ro về thời hạn so với thời gian đầu tư, độ nhạy cảm với lạm phát và triển vọng chính sách — thay vì những luận điểm địa chính trị dễ sụp đổ ngay cả khi được phân tích kỹ lưỡng. Một danh mục đầu tư trái phiếu kho bạc theo bậc thang hoặc danh mục đầu tư phù hợp với thời hạn được xây dựng tốt không cần phải quan tâm đến việc người giám hộ trái phiếu Trung Quốc đặt trụ sở tại New York hay Brussels.

Phần kết luận

Câu chuyện "Trung Quốc bán tháo trái phiếu kho bạc" vẫn tồn tại vì nó kết hợp chuỗi dữ liệu thực tế với nỗi lo ngại về địa chính trị hợp lý và đưa ra một kết luận thỏa đáng nhưng cũng đáng báo động. Tuy nhiên, phân tích chuyên sâu đòi hỏi phải xem xét cơ chế, chứ không chỉ là đường xu hướng. Khi theo dõi cơ sở hạ tầng thanh toán, phương pháp kế toán dự trữ và các động lực hoạt động của các bảng cân đối kế toán lớn của các quốc gia, một bức tranh khác và chính xác hơn sẽ hiện ra: Trung Quốc tiếp tục nắm giữ một lượng lớn tài sản bằng đô la, đã tổ chức lại việc quản lý các tài sản đó vì những lý do hoạt động và địa chính trị có thể biện minh được, và chưa thực hiện một cuộc rút lui đáng kể khỏi hệ thống đô la.

Vai trò cấu trúc của đồng đô la trong thương mại toàn cầu, quản lý dự trữ và cơ sở hạ tầng tài chính là một chủ đề chính đáng cho cuộc tranh luận lâu dài. Nhưng cuộc tranh luận đó cần bằng chứng xác đáng hơn là một mục bị đọc sai trong bảng báo cáo lưu ký.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866