Một sự chuyển dịch lớn đang lan tỏa trên các thị trường trái phiếu toàn cầu, khi các nhà đầu tư đồng loạt phản ứng mạnh mẽ trước tình trạng chi tiêu công thiếu bền vững. Từ Washington đến Tokyo, chi phí vay nợ dài hạn đã tăng vọt, báo hiệu rằng thời kỳ mở rộng tài khóa mà không chịu hậu quả có thể đang đi đến hồi kết.

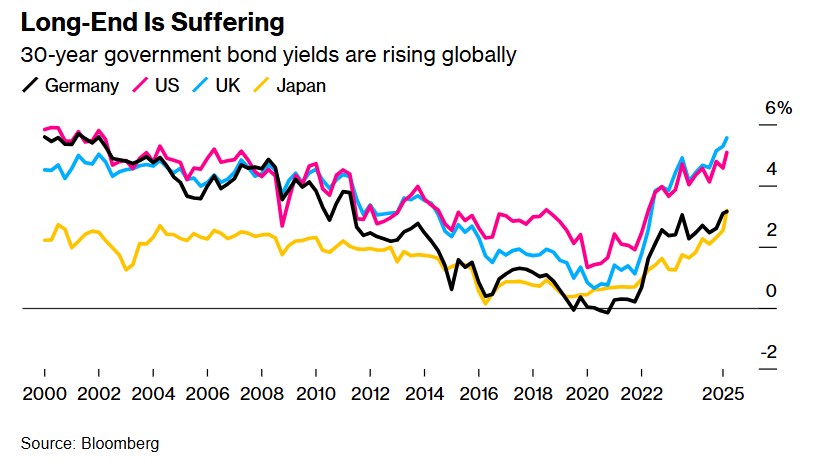

Dấu hiệu rõ nét nhất của sự chuyển dịch này là khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đạt đỉnh 5,15% trong tuần này, tiến gần đến mức cao nhất kể từ trước cuộc khủng hoảng tài chính năm 2007. Đồng thời, lợi suất trái phiếu dài hạn của Nhật Bản đã vượt qua các kỷ lục lịch sử kể từ năm 1999, trong khi áp lực bán tháo tương tự cũng lan rộng trên các thị trường nợ chính phủ tại Vương quốc Anh, Đức và Úc.

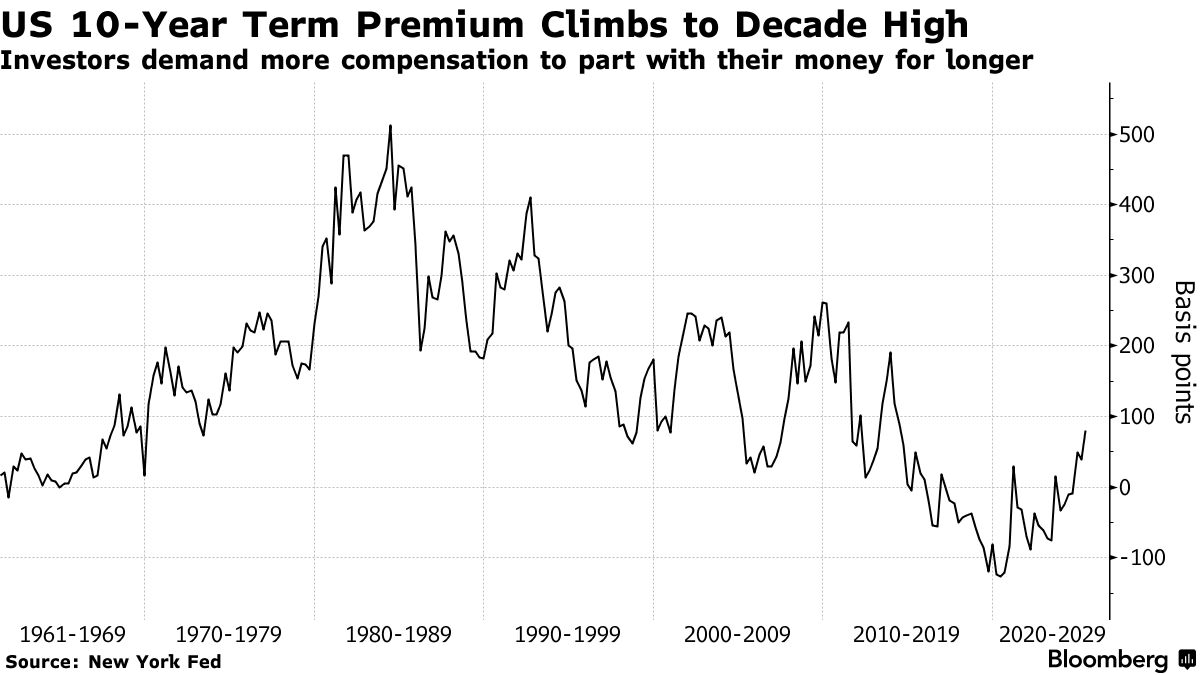

Hiện tượng đồng bộ toàn cầu này phản ánh sự thay đổi trong tâm lý nhà đầu tư. Ông Michael de Pass, giám đốc bộ phận giao dịch lãi suất toàn cầu tại Citadel Securities, nhận định: “Nếu chúng ta đang ở trong một thế giới mà thâm hụt ngân sách và tổng mức nợ tiếp tục gia tăng, đồng thời nguồn cung trái phiếu tăng, thì mức lãi suất cần thiết để thanh khoản thị trường sẽ phải cao hơn.” Hàm ý là rõ ràng: các chính phủ không còn có thể trông cậy vào sự hỗ trợ vô điều kiện từ thị trường trái phiếu, vốn là đặc trưng của môi trường lãi suất gần bằng 0 trong thập kỷ qua.

Nguyên nhân thúc đẩy sự chuyển dịch này không chỉ đơn thuần là bài toán tài khóa. Căng thẳng thương mại và lạm phát dai dẳng đã làm giảm kỳ vọng về việc nới lỏng chính sách tiền tệ mạnh mẽ, trong khi các ngân hàng trung ương và quỹ hưu trí – những người mua trái phiếu chính phủ – đã rút dần khỏi thị trường. Sự rút lui của các tổ chức này khiến các chính phủ ngày càng phụ thuộc vào các nhà đầu tư tư nhân, những người đòi hỏi mức bù rủi ro cao hơn cho các khoản nợ chính phủ.

Những bài học lịch sử đặc biệt đáng chú ý. Tình hình hiện tại gợi nhớ đến các giai đoạn nhà đầu tư trái phiếu gây áp lực vào đầu những năm 1990 tại Mỹ, khủng hoảng khu vực đồng euro trong thập niên 2010, và biến động thị trường tại Anh vào năm 2022 – những thời điểm mà áp lực từ nhà đầu tư buộc các chính phủ phải từ bỏ các quỹ đạo tài khóa không bền vững. Thậm chí, Tổng thống Donald Trump gần đây cũng thừa nhận những ràng buộc từ thị trường, khi điều chỉnh đề xuất thuế quan của mình trước những gì ông mô tả là thị trường trái phiếu “bất ổn.”

Số liệu tài khóa đằng sau phản ứng mạnh của thị trường này mới đáng lo. Tổng giá trị trái phiếu kho bạc Mỹ đang lưu hành đã tăng vọt từ 4,5 nghìn tỷ USD năm 2007 lên gần 30 nghìn tỷ USD hiện nay, trong khi tỷ lệ nợ trên GDP tăng từ khoảng 35% lên 100%, theo dữ liệu từ Văn phòng Ngân sách Quốc hội Mỹ. Xu hướng này đã khiến Moody’s Ratings tuần trước hạ bậc tín nhiệm cao nhất cuối cùng của chính phủ Mỹ, với lý do xu hướng tài khóa đang xấu đi.

Hiệu ứng lan tỏa vượt xa thị trường nợ chính phủ. Chi phí vay nợ tăng cao của chính phủ tạo ra hiệu ứng domino trong toàn nền kinh tế, làm tăng chi phí vay của doanh nghiệp và hộ gia đình, đồng thời hạn chế chi tiêu và đầu tư. Tình trạng này hình thành một vòng lặp tiêu cực, trong đó hoạt động kinh tế suy yếu càng làm trầm trọng thêm thâm hụt ngân sách.

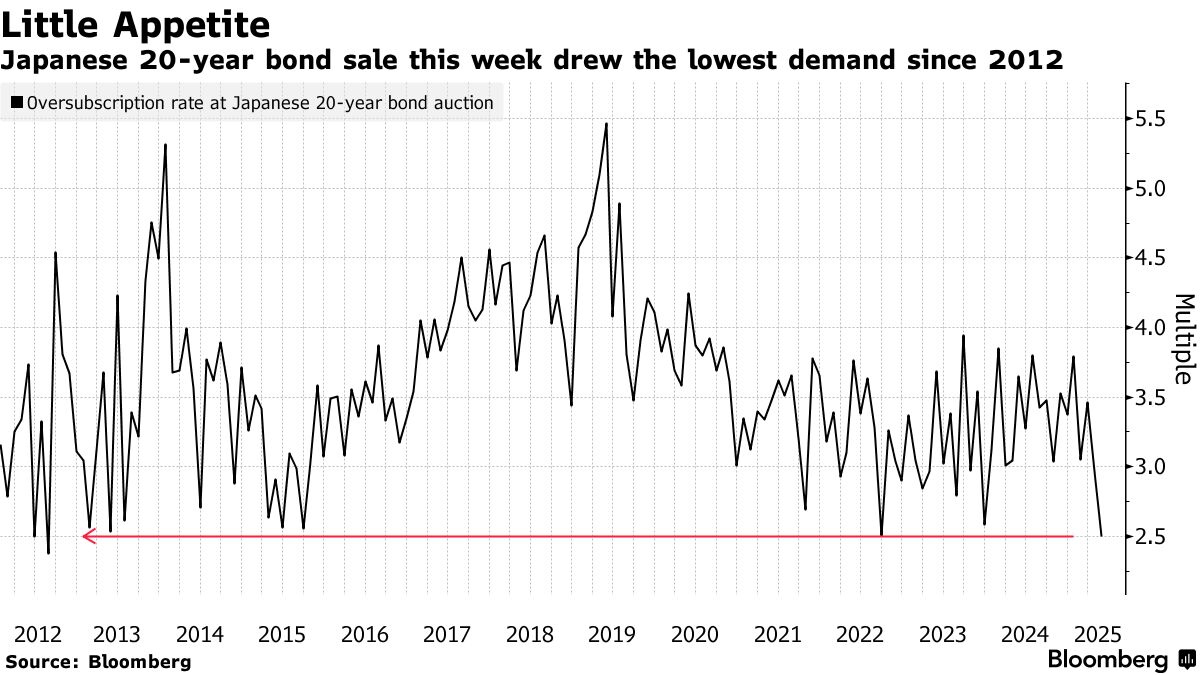

Nhật Bản là một ví dụ điển hình nhất trong hiện tượng toàn cầu này. Khi Ngân hàng Nhật Bản cắt giảm chương trình mua trái phiếu quy mô lớn trong bối cảnh lạm phát tăng nhanh, các nhà đầu tư tổ chức truyền thống như các công ty bảo hiểm nhân thọ đã không thể lấp đầy khoảng trống nhu cầu. Thủ tướng Shigeru Ishiba thừa nhận rằng tình hình tài chính của Nhật Bản hiện nay đã vượt qua các chỉ số khủng hoảng của Hy Lạp, nhấn mạnh mức độ nghiêm trọng của vấn đề.

Những hệ quả chiến lược là rất sâu sắc. Lợi suất trái phiếu Nhật Bản tăng có thể đe dọa nhu cầu đối với trái phiếu kho bạc Mỹ, khi các nhà đầu tư Nhật Bản tìm thấy trái phiếu nội địa hấp dẫn hơn. Ông George Saravelos từ Deutsche Bank chỉ ra rằng sự chênh lệch giữa lợi suất Mỹ và đồng yen Nhật là “chỉ báo thị trường quan trọng nhất về rủi ro tài khóa gia tăng của Mỹ.”

Các thị trường châu Âu cũng đối mặt với áp lực tương tự, với lợi suất trái phiếu Đức tăng sau các cam kết chi tiêu chưa từng có cho quốc phòng và cơ sở hạ tầng. Thách thức càng gia tăng khi các nguồn cầu truyền thống, bao gồm các cải cách quỹ hưu trí Hà Lan dự kiến vào năm 2026, loại bỏ các cơ sở mua trái phiếu chính phủ dài hạn.

Văn phòng Quản lý Nợ của Vương quốc Anh đã chuyển hướng phát hành các trái phiếu kỳ hạn dài do nhu cầu từ quỹ hưu trí giảm, và các nhà phân tích từ Bank of America dự đoán các quốc gia khác sẽ làm theo.

Như ông Shaniel Ramjee từ Pictet Asset Management tóm tắt ngắn gọn tâm lý thị trường hiện nay: “Rõ ràng là thiếu hụt nhu cầu đối với trái phiếu dài hạn ở mọi nơi.” Sự khan hiếm người mua chỉ là một tín hiệu điều chỉnh kỹ thuật của thị trường – mà là dấu hiệu của một sự thay đổi cơ bản trong mối quan hệ giữa các bên vay nợ chính phủ và thị trường vốn tư nhân, có thể sẽ hạn chế các lựa chọn chính sách tài khóa trong nhiều năm tới.

Cơ Hội Hiện Tại: Bạc

Cuộc đàm phán thương mại Mỹ-Trung diễn ra thuận lợi tại Geneva đã mở ra cơ hội lớn cho thị trường bạc, đặc biệt trong bối cảnh triển vọng kinh tế toàn cầu được cải thiện. Bạc, với vai trò quan trọng trong các ứng dụng công nghiệp như sản xuất pin năng lượng mặt trời, thiết bị điện tử và công nghệ y tế, được kỳ vọng sẽ hưởng lợi từ sự phục hồi nhu cầu do giảm căng thẳng thương mại và ổn định chuỗi cung ứng.

So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng. Tỷ lệ vàng/bạc hiện tại (tính đến tháng 5/2025) dao động quanh mức 100:1, cao hơn so với mức trung bình 90:1 gần đây, cho thấy bạc đang được định giá hấp dẫn hơn so với vàng. Nếu các chính sách giảm thuế quan được triển khai, giá bạc có thể ổn định và tăng trưởng, mang lại cơ hội đầu tư hấp dẫn trong thời gian tới.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0967 024 910 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Thị Trường Trái Phiếu Trên Bờ Sụp Đổ: Thảm Họa Tài Chính Rình Rập?

09:37 24/05/2025