Trong phiên giao dịch ngày 6/7, thị trường chứng khoán Việt Nam chứng kiến đà bán tháo trên diện rộng vào cuối giờ chiều khiến các chỉ số chính chìm sâu trong sắc đỏ.

Đóng cửa, VN-Index giảm 56,34 điểm (3,99%) xuống 1.354,79 điểm; HNX-Index giảm 9,25 điểm (2,82%) xuống 318,51 điểm; VN30-Index giảm 69 điểm (4,43%) còn 1.549,6 điểm.

Tâm lý tiêu cực trùm lên thị trường trong ngày thứ hai HOSE vận hành hệ thống mới. Sàn HOSE ghi nhận 350 mã giảm (trong đó có 86 mã nằm sàn), áp đảo hoàn toàn so với 59 mã tăng và 19 mã đứng giá tham chiếu.

HNX-Index cũng giảm 9,25 điểm (-2,82%) xuống 318,51 điểm. Toàn sàn có 59 mã tăng, 149 mã giảm và 47 mã đứng giá.

Trước phiên giảm sâu hôm nay, nhiều chuyên gia và công ty chứng khoán đã đưa ra khuyến nghị thận trọng khi áp lực thị trường điều chỉnh ngày càng lớn sau đợt tăng giá mạnh.

Trong báo cáo cập nhật triển vọng thị trường 6 tháng cuối năm 2021, Chứng khoán Mirae Asset cho rằng, VN-Index hiện đang giao dịch ở mức P/E 19,3 lần, gần tiệm cận đường trung bình cộng 2 độ lệch chuẩn (20x). Xem xét vùng đỉnh định giá trước đó được thiết lập vào tháng 4/2018 là tại mức P/E 22 lần, mức định giá hiện tại chỉ thấp hơn 14%. Điều này cảnh báo thị trường có thể sẽ sớm có các đợt điều chỉnh khi mức định giá tăng lên 20x hoặc 21x.

Mirae Asset cho rằng thị trường sẽ sớm điều chỉnh vào đầu tháng 7 khi mức P/E chạm ngưỡng 20x hoặc có thể là 21x. Nhịp điều chỉnh có thể đẩy VN-Index về ngưỡng 1200 điểm. Sau nhịp điều chỉnh, kỳ vọng VN-Index sẽ tiếp tục xu hướng tăng hướng về mức 1500 điểm.

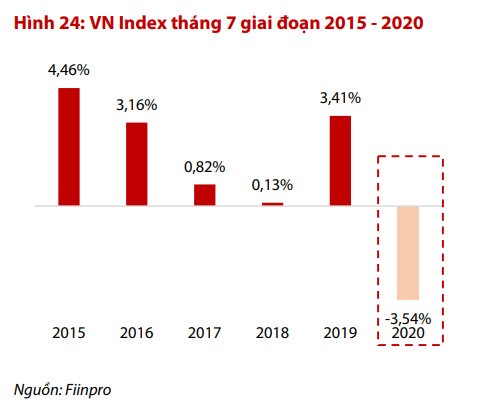

Đồng quan điểm, trong báo cáo chiến lược mới công bố, Chứng khoán Rồng Việt (VDSC) cũng đưa ra khuyến nghị thận trọng về triển vọng thị trường trong tháng 7.

Theo VDSC, tính đến ngày 30/6/2021, VN-Index giao dịch với mức P/E 19,2 lần, cao hơn 19% so với mức P/E trung bình 3 năm (16,2 lần) nhưng vẫn thấp hơn so với giai đoạn 2018 khi P/E chạm mốc 22,2 lần. Do đó, mức định giá của thị trường hiện nay không còn được coi là quá rẻ.

Ngoài ra, trong lịch sử, thị trường phản ứng tích cực vào tháng 7 (mùa ra báo cáo KQKD quý 2) nhưng Covid-19 đã phá vỡ chuỗi tăng điểm đó vào năm 2020 nên sự thận trọng là có cơ sở khi mức độ dịch bệnh lần này có mức độ nghiêm trọng cao nhất từ trước đến giờ.

Còn theo SSI Research, đà thăng hoa về điểm số của VN-Index trong tháng 6 đã đưa hệ số định giá P/E hiện tại và hệ số định giá P/E năm 2021 của chỉ số lên mức 19,35 lần và 17,08 lần vào ngày 2/7. SSI Research cho rằng, đây không phải là mức an toàn cho các giao dịch mua mới.

Trước đó, không ít chuyên gia cũng cho rằng áp lực điều chỉnh đang ngày càng lớn khi thị trường đã trải qua thời gian tăng nóng và dòng tiền từ margin có dấu hiệu chững lại.

Tại tọa đàm “Chuyển đổi số và tương lai thị trường” tổ chức ngày 30/6, nhận định về triển vọng thị trường trong ngắn hạn, ông Tô Giang Nam, Giám đốc đầu tư Công ty Quản lý Quỹ VietinBank Capital, cho rằng hiện nay, một số mã cổ phiếu, một số ngành đã tăng tương đối "nóng", vượt quá giá trị kỳ vọng, vì vậy trong ngắn hạn, thị trường sẽ có nhịp điều chỉnh để đưa mặt bằng giá các cổ phiếu này về mức phù hợp hơn với giá trị thực, trong bối cảnh nguồn vốn margin sẽ chững lại.

Theo ông Nam, dòng tiền chính thúc đẩy thị trường tăng trưởng bùng nổ trong thời gian qua phần lớn đến từ hoạt động margin.Thống kê đến hết quý 1/2021, dư nợ margin của các công ty chứng khoán cấp cho nhà đầu tư tại thị trường Việt Nam ở mức 101.000 tỷ đồng, tăng 53% so với cùng kỳ năm 2020 và tăng hơn 25% so với quý liền kề.

Ông Nam cho rằng phần lớn dòng tiền mà các công ty chứng khoán cho vay margin là từ nguồn họ vay các ngân hàng, phần nữa là các công ty chứng khoán có nguồn vốn cho vay margin từ huy động được qua phát hành trái phiếu. Quy định pháp lý yêu cầu công ty chứng khoán cho vay margin không được vượt quá 2 lần vốn chủ sở hữu. Do vậy, dòng tiền margin tại nhiều công ty đã đạt đỉnh theo quy định, nên thời gian tới dòng chảy tiền vay vào thị trường có thể sẽ chững lại.

Về dài hạn, trong nước, khi đại dịch Covid-19 được kiểm soát cộng với trên trường quốc tế, một số nước nới lỏng quy định về giãn cách xã hội, hoạt động đầu tư, kinh doanh được kỳ vọng dần hồi phục trở lại, dòng chảy của tiền trong nền kinh tế sẽ trở lại nhịp bình thường. Điểm cộng đáng chờ đợi trên TTCK Việt Nam là nếu thị trường tiến gần hơn đến các tiêu chuẩn để được nâng hạng, từ thị trường cận biên lên mới nổi, dòng tiền từ nhà đầu tư nước ngoài sẽ quay trở lại nhiều hơn.

"Thị trường thu hút được các dòng tiền chất lượng chính là yếu tố quan trọng nhất để tăng trưởng về chỉ số, về thanh khoản trở nên bền vững hơn so với hiện tại", chuyên gia Vietinbank Capital đánh giá.

Ông Phạm Vũ Thăng Long, Trưởng bộ phận Kinh tế vĩ mô Chứng khoán HSC cho biết, thống kê P/E đến ngày 29/6 là 19,1 lần, con số này nếu so với lịch sử của Việt Nam đang tiệm cận vùng PE vào năm 2017-2018 còn so sánh với các nước khác trong khu vực vẫn thấp hơn, như Hàn Quốc 21,1 lần; Thái 29,5 lần.

PE có giảm không dựa vào kết quả kinh doanh quý 3, 4 tới đây. Trong khi đó, quý 3 sẽ là quý khó khăn hơn cho nền kinh tế vĩ mô vì có mức nền bắt đầu cao từ quý 3 năm ngoái kèm theo đó là tác động của dịch bệnh với quy mô ca nhiễm tăng cao, nhiều tỉnh, thành phải giãn cách xã hội nên triển vọng sẽ khó khăn trong quý 3, hi vọng quý 4 bắt đầu mở cửa trở lại các đường bay quốc tế sẽ hỗ trợ nền kinh tế đặc biệt khối ngành dịch vụ tăng trở lại.