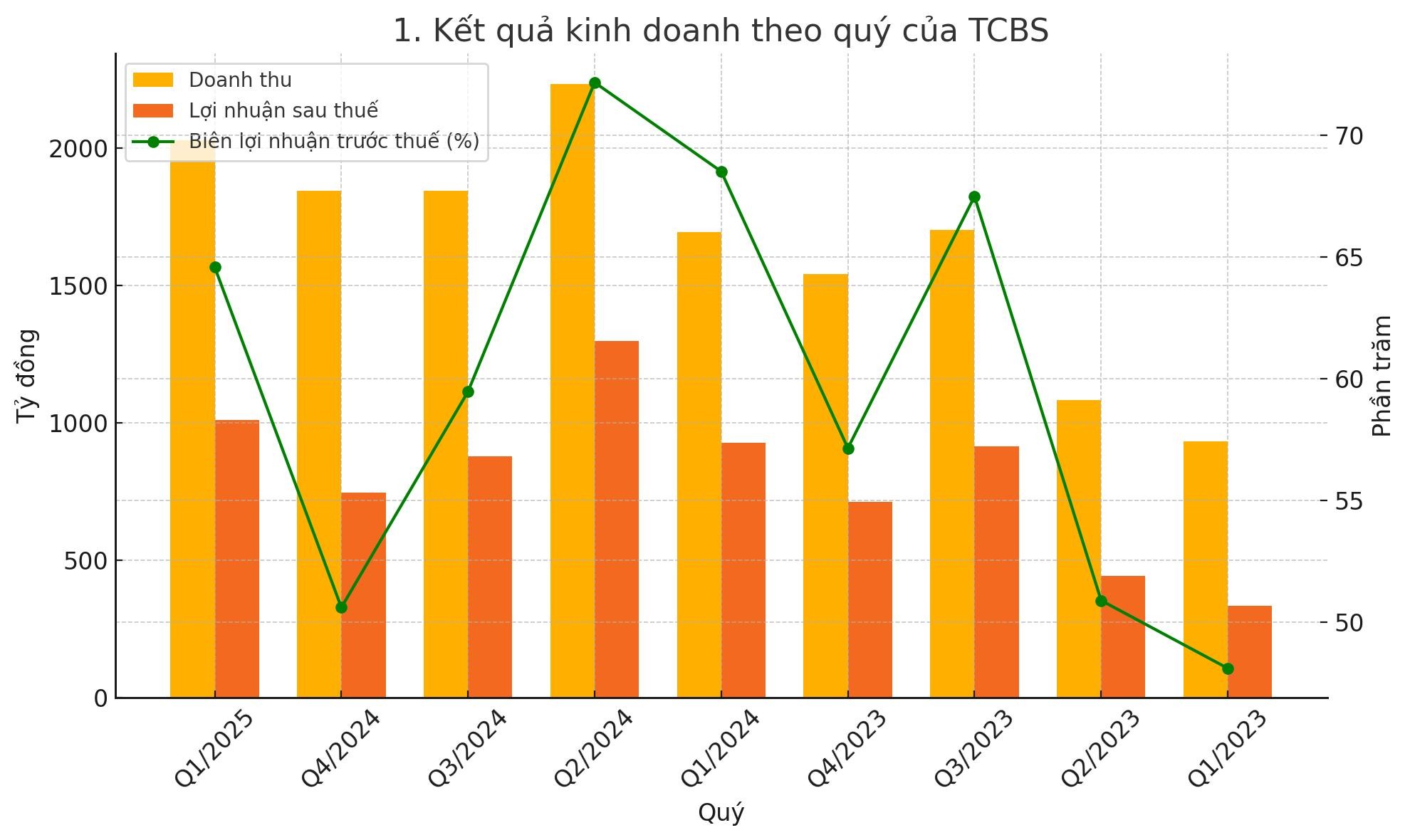

1. Hiệu quả kinh doanh và khả năng sinh lời

Tăng trưởng doanh thu & lợi nhuận:

Doanh thu hoạt động tăng từ 931 tỷ đồng (Q1/2023) lên 2.028 tỷ đồng (Q1/2025), gấp hơn 2,1 lần.

Lợi nhuận sau thuế tăng từ 333 tỷ lên 1.011 tỷ, gấp 3 lần.

Biên lợi nhuận cao, ổn định:

Biên lợi nhuận trước thuế luôn duy trì quanh 50–70%, đỉnh 72% Q2/2024 và đạt 64,5% Q1/2025.

Khả năng kiểm soát chi phí và tận dụng nguồn lực công nghệ – nhân sự chất lượng cao.

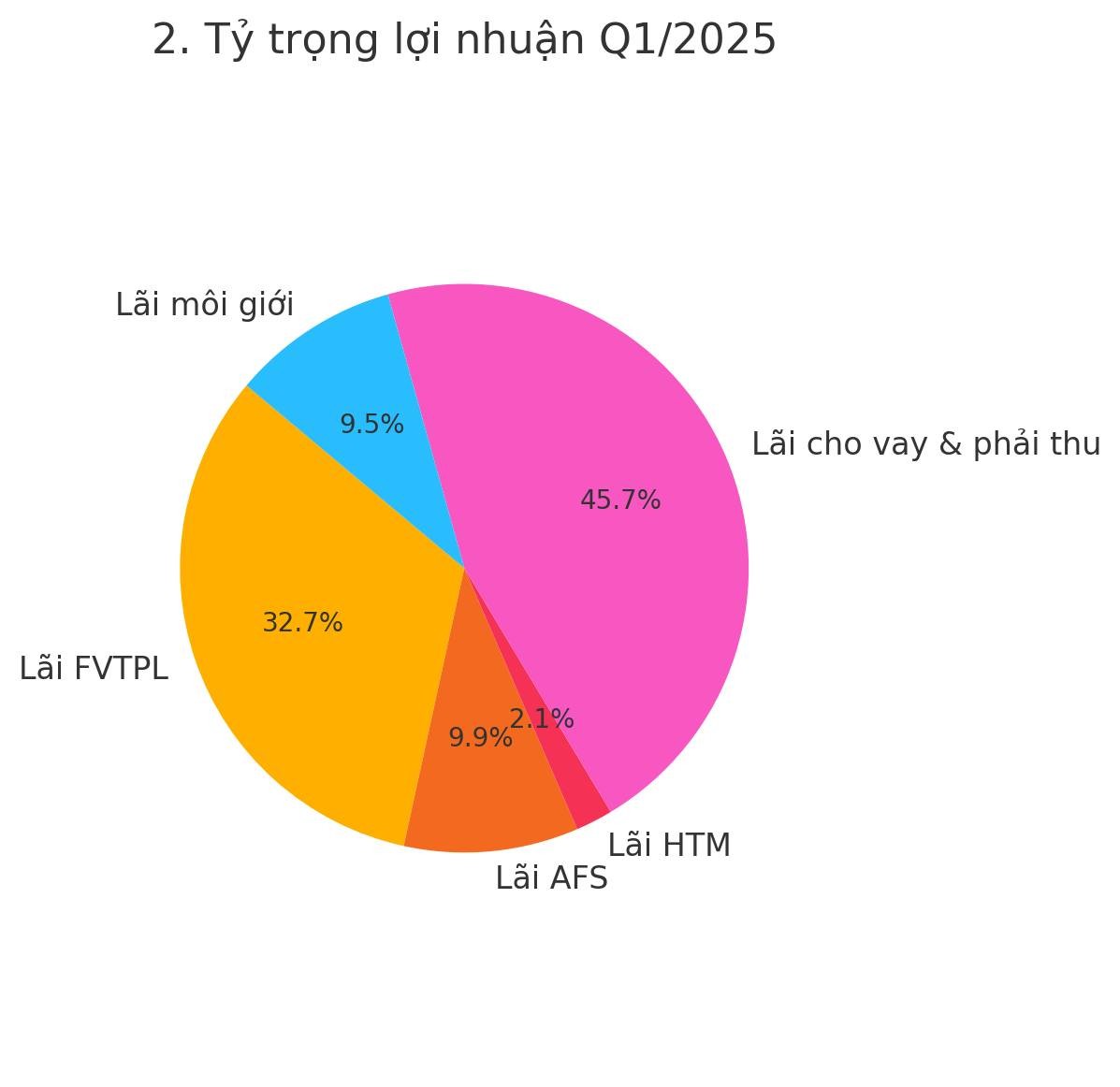

2. Cơ cấu đóng góp lợi nhuận

Trong Q1/2025, tổng lợi nhuận trước thuế 1.310 tỷ đồng phân bổ:

Margin financing (Cho vay & phải thu): 45,7%

Tự doanh FVTPL: 32,7%

Môi giới chứng khoán: 9,5%

Lãi AFS (sẵn sàng bán): 9,9%

Lãi HTM (giữ đến đáo hạn): 2,1%

Margin financing và FVTPL thực sự là động lực chính, trong đó mảng cho vay ký quỹ áp đảo về đóng góp lợi nhuận.

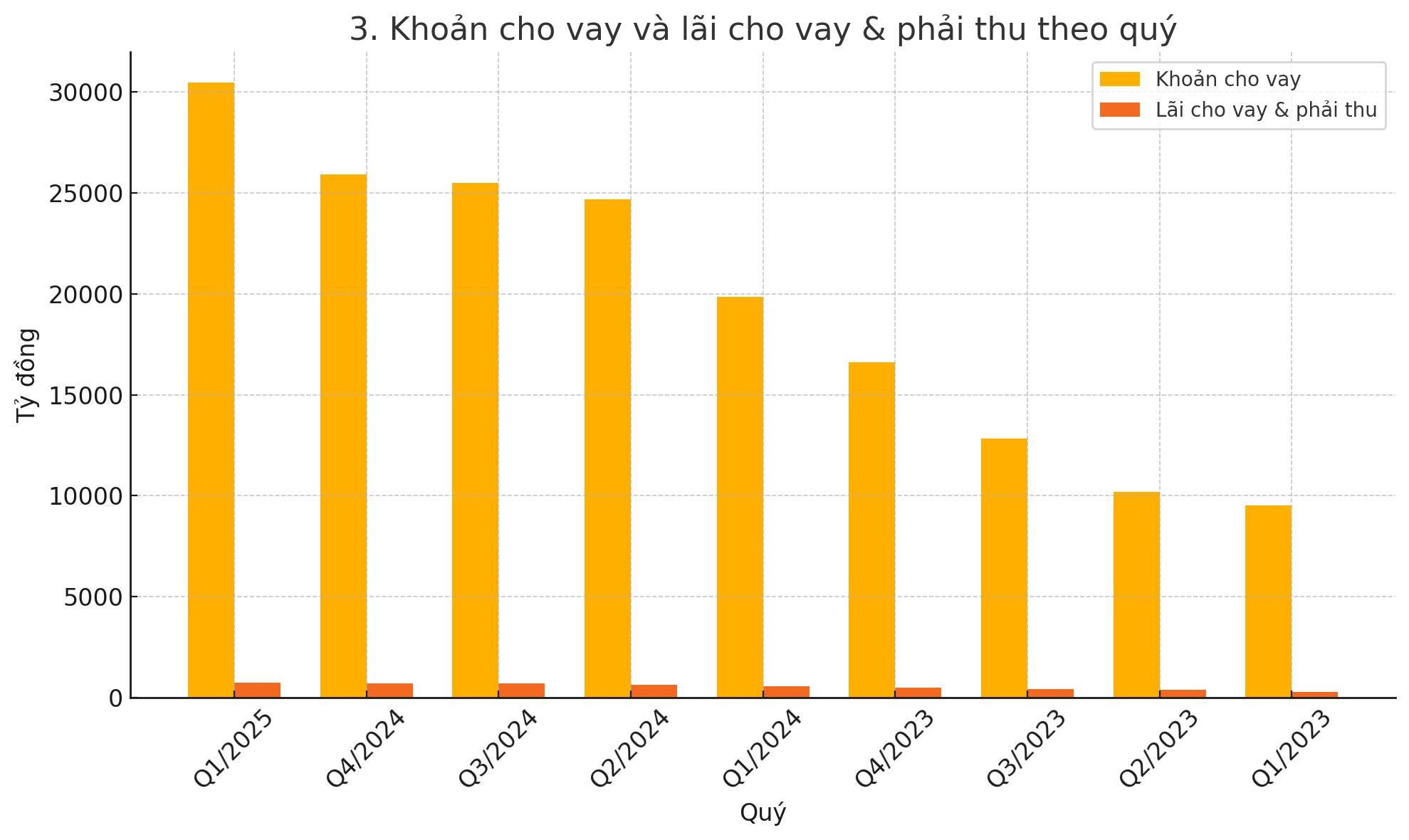

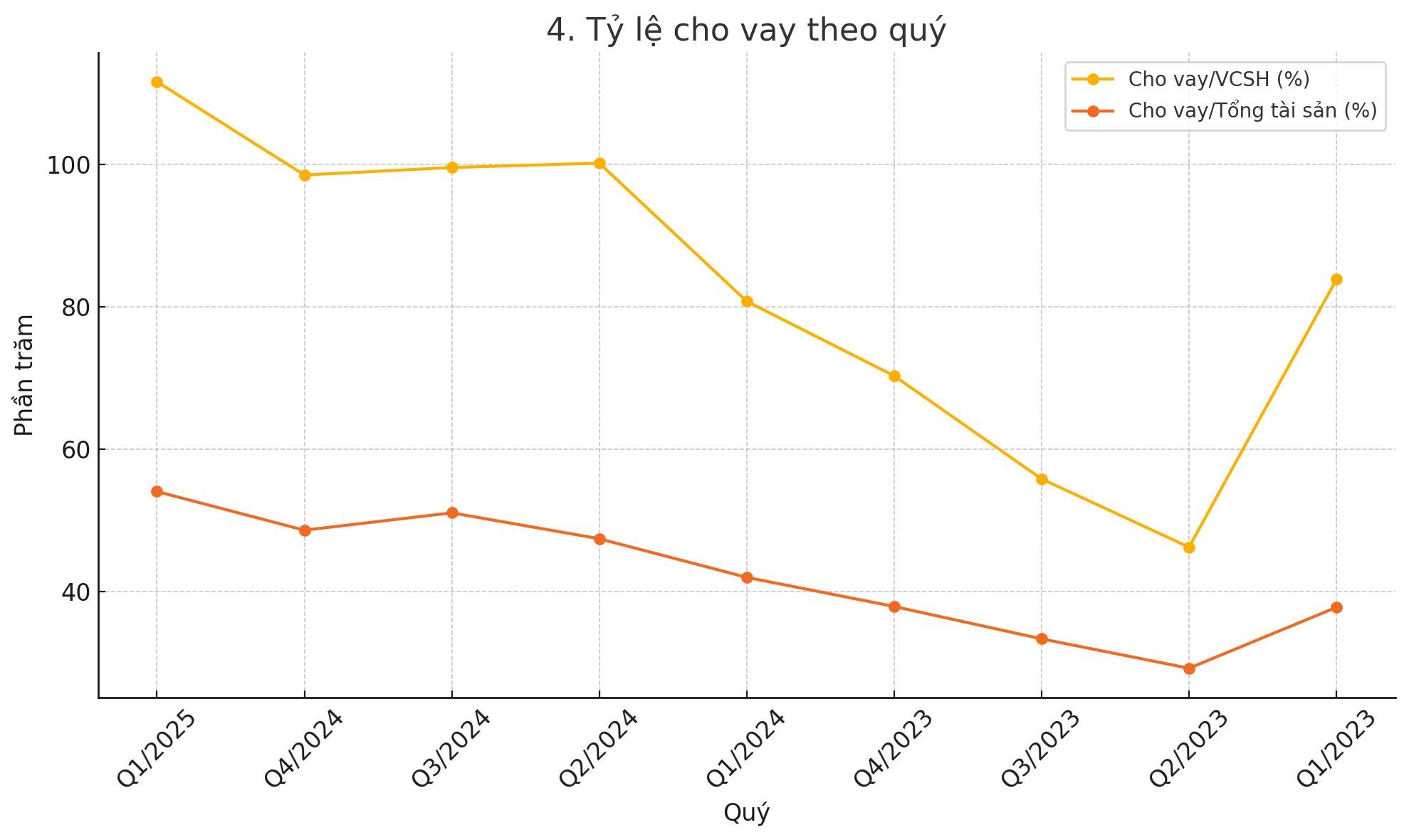

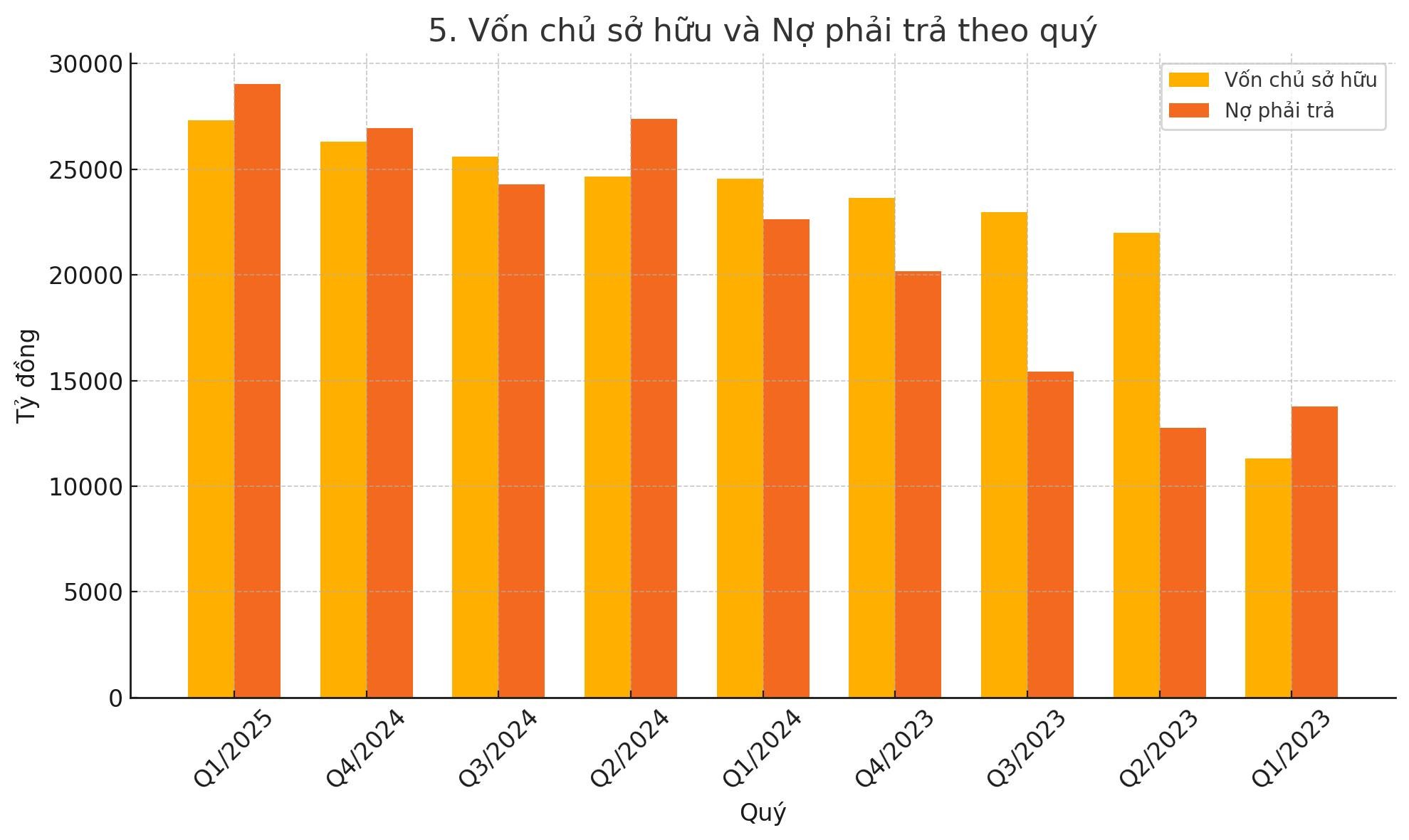

3. Cấu trúc tài sản – nguồn vốn

Tổng tài sản tăng từ 25.115 tỷ (Q1/2023) lên 56.330 tỷ (Q1/2025).

Khoản cho vay ký quỹ (margin): chiếm ~54% tổng tài sản, tỷ lệ loan/equity đạt 112% (Q1/2025) vẫn thấp hơn mức tối đá cho phép (200%) -> còn dư địa cho vay lớn

Cơ cấu tự doanh:

Trái phiếu doanh nghiệp (AFS + HTM): ~78% danh mục tự doanh.

Tiền gửi kỳ hạn ngắn & chứng chỉ tiền gửi: ~16%, đảm bảo tính thanh khoản.

Cổ phiếu niêm yết: ~6%.

Vốn chủ sở hữu 27.295 tỷ so với Nợ phải trả 29.035 tỷ (tỷ lệ nợ/vốn ~106%).

Cấu trúc tài sản có thanh khoản cao, tập trung vào khoản cho vay ký quỹ và trái phiếu doanh nghiệp chất lượng tốt, giúp TCBS duy trì chất lượng tài sản lành mạnh, tỷ lệ đòn bẩy ở mức vừa phải.

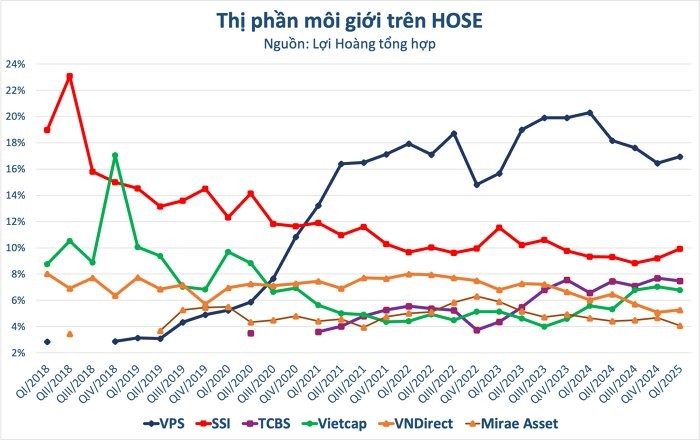

4. Thị phần môi giới & uy tín trên thị trường

Sàn HOSE: Quý 4/2024, TCBS giữ vị trí thứ 3 với 7,70% thị phần giá trị giao dịch, chỉ sau VPS (16,45%) và SSI (9,19%). Cả năm 2024 đạt 7,18% thị phần top 3.

Sàn HNX: Q1/2025 vươn lên thứ 2 với 8,24% thị phần, vượt SSI (7,32%) và VNDS (6,57%).

Thị phần môi giới liên tục duy trì top đầu, phản ánh sức mạnh thương hiệu và nền tảng khách hàng rộng khắp.TCBS đưa ra chiến lược kép là không cần tới các môi giới cùng chính sách miễn phí giao dịch (zero-fee).

5. Chiến lược phát triển & lợi thế cạnh tranh

Hệ sinh thái margin financing được hậu thuẫn bởi TCB:

Từ nguồn vốn dồi dào, dòng tiền liên tục, TCBS dễ dàng mở rộng hạn mức cho vay ký quỹ, giữ biên lãi ròng cao.

Lợi thế từ chuỗi ngân hàng mẹ TCB giúp chi phí vốn cạnh tranh, kiểm soát rủi ro margin call chặt.

Đầu tư tự động & phân tích dữ liệu:

Hệ thống giao dịch tự doanh (algo trading), phân tích thị trường theo thời gian thực.

Mở rộng dịch vụ môi giới & bảo lãnh phát hành:

Khi nền kinh tế khởi sắc, dòng IPO – trái phiếu doanh nghiệp tăng tốc, TCBS dễ dàng tận dụng.

Đổi mới số hóa:

eKYC, mobile trading, chatbot hỗ trợ 24/7, nâng cao trải nghiệm khách hàng, giảm thiểu chi phí hành chính.

=>> Tổng hợp lại các điểm mạnh của TCBS :

- Biên lợi nhuận cao, ổn định, mỗi quý đem về hơn 1k tỷ trong tương lai

- Mảng margin chủ đạo dẫn dắt lợi nhuận

- Cơ cấu tài sản thanh khoản lạnh mạnh,

- Lợi thế nguồn lực tài chính từ ngân hàng mẹ TCB

- Thị phần môi giới top 2-3 ổn định

Theo: Long Bùi