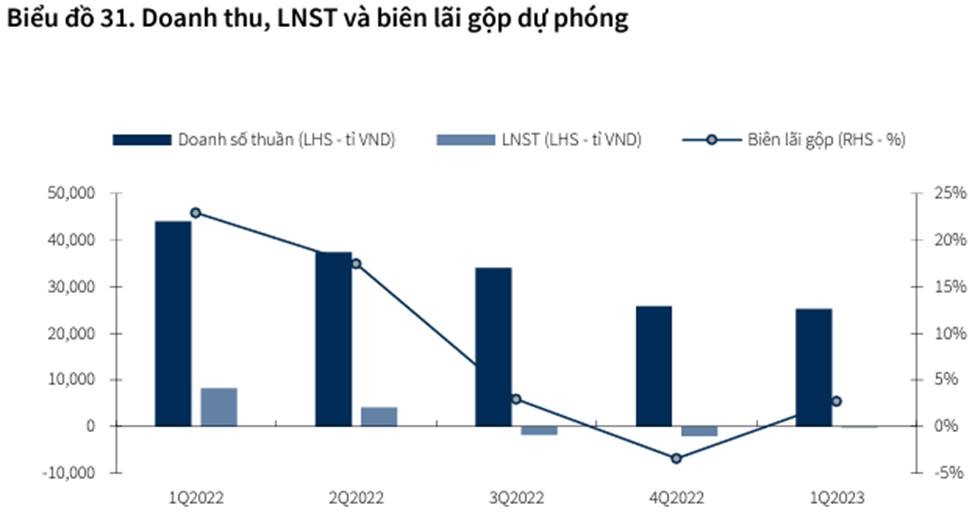

Theo báo cáo doanh nghiệp cập nhật tháng 2, Chứng khoán KB Việt Nam (KBSV) cho biết Tập đoàn Hòa Phát (HoSE: HPG) kết thúc năm 2022 với doanh thu 141.409 tỷ đồng và lợi nhuận sau thuế đạt 8.444 tỷ, lần lượt giảm 6% và 76% so với năm trước. Riêng quý IV/2022, công ty này có doanh thu 25.826 tỷ đồng, giảm 42% so với cùng kỳ và lỗ 1.992 tỷ đồng.

KBSV nhận định hiệu quả kinh doanh giảm trong giai đoạn cuối năm 2022 đã phản ánh những thách thức của ngành thép nói chung khi nhu cầu tiêu thụ từ các doanh nghiệp bất động sản và xây dựng bị ảnh hưởng mạnh do tác động từ lãi suất cũng như các diễn biến liên quan đến thị trường trái phiếu doanh nghiệp. Đồng thời, giá nguyên vật liệu đầu vào như quặng sát, than cốc tăng trở lại khi Trung Quốc kỳ vọng mở cửa trở lại và dần khôi phục, bình thường hóa các hoạt động kinh tế, khiến biên lợi nhuận suy giảm.

Trong quý IV/2022, sản lượng tiêu thụ đạt gần 1,8 triệu tấn (giảm 31% so với cùng kỳ). Mức suy giảm trên chưa có dấu hiệu chững lại trong tháng 1 khi tổng sản lượng tiêu thụ giảm 34% đạt 477.000 tấn, trong đó thép thanh, cuộn và HRC giảm 35% và 57%. Mặc dù giai đoạn đầu năm trùng với thời điểm Tết Nguyên đán 2023, KBSV vẫn cho rằng xu hướng suy giảm trên sẽ kéo dài tới hết quý II/2023 khi thị trường tiêu thụ chính (bất động sản, xây dựng) có dấu hiệu hồi phục.

Mặt khác, các động thái nới lỏng lệnh cấm liên quan tới dịch Covid-19 tại Trung Quốc đã tạo kỳ vọng về sự hồi phục cho thị trường quốc tế, điều này đã khiến cho giá quặng sắt, than cốc tăng lần lượt 23% và 15% trong giai đoạn từ đầu quý IV/2022 cho tới nay. Theo quan điểm của KBSV, đà tăng của giá nguyên vật liệu đầu vào sẽ kéo dài tới hết nửa đầu năm 2023. Do đó, sản lượng tiêu thụ thép trên thị trường cũng sẽ bị giới hạn khi các nhà thầu tại thị trường nước ngoài thận trọng trong việc nhập khẩu, làm chậm tốc độ phục hồi của thị trường thép.

Về đầu ra, giá thép xây dựng có hai đợt tăng giá từ đầu năm 2023 tới nay, từ 14.900 đồng/kg lên 15.450 đồng/kg rồi 15.750 đồng/kg. Giá bán tăng nhưng đây là mức điều chỉnh giá để đảm bảo biên lãi gộp cho Hòa Phát khi giá nguyên vật liệu đầu vào đồng loạt tăng. Theo tổng hợp và ước tính của KBSV, giá bán thép từ đầu năm tới giữa tháng 2 tăng 6%, trong khi đó giá nguyên vật liệu (quặng sát, than cốc, thép phế) tăng trung bình 14%.

Với việc tạm dừng 4/7 lò cao tại Hải Dương và Dung Quất 1 trong quý IV/2022, Hòa Phát đã tập trung cơ cấu và tối ưu vốn lưu động nhằm đảm bảo dòng tiền hoạt động kinh doanh. Cụ thể, thay đổi vốn lưu động trong quý IV/2022 đạt 7.506 tỷ đồng, gấp đôi so với quý III liền trước.

Nhờ đó, Hòa Phát đã chủ động cắt giảm nợ vay trong quý IV/2022, với tổng nợ vay còn 57.900 tỷ đồng và tỷ trọng nợ vay là 29-71% giữa USD và Việt Nam đồng. Tuy nhiên, nhóm phân tích cho rằng trong trường hợp lãi suất điều hành tăng thêm 100-200 điểm cơ bản trong 2023, Hòa Phát sẽ đối mặt với rủi ro chi phí lãi vay tăng thêm 659-1.355 tỷ đồng. Nợ vay dự báo sẽ tăng trong 2023 và 2024 do nhu cầu vốn cao lớn phục vụ cho việc đầu tư vào dự án Dung Quất 2, song Hòa Phát sẽ tập trung cơ cấu tỷ trọng giữa nợ vay ngắn hạn và nợ vay dài hạn để tối ưu chi phí lãi vay trong bối cảnh môi trường lãi suất ở mức cao.

Với những khó khăn hiện tại, KBSV dự phóng sản lượng tiêu thụ của Hóa Phát trong quý đầu năm sẽ đạt gần 1,5 triệu tấn (giảm 42% so với cùng kỳ) và sẽ có sự cải thiện từ quý II/2023 với giả định các cơ chế hỗ trợ thị trường bất động sản được thông qua và hoạt động kinh doanh của các doanh nghiệp sôi động hơn. Tuy nhiên, dự kiến các lò cao sẽ chỉ quay trở lại hoạt động 100% công suất từ quý IV năm nay, trước đó sẽ có 1 lò cao hoạt động trở lại trong quý II. KBSV cho rằng Hòa Phát có thể tiếp tục báo lỗ trong quý I, cũng là quý thứ ba liên tiếp.