Trong nhiều thập kỷ, giới tài chính toàn cầu đều vận hành dựa trên một giả định: trái phiếu kho bạc Mỹ là khoản đầu tư không rủi ro. Niềm tin sâu sắc này đã định hình chiến lược xây dựng danh mục đầu tư, định hướng các tổ chức tài chính và mô hình phân bổ vốn toàn cầu. Tuy nhiên, những bằng chứng ngày càng rõ rệt cho thấy nền tảng then chốt của tài chính hiện đại này đang ngày càng bất ổn.

Quy mô của vấn đề

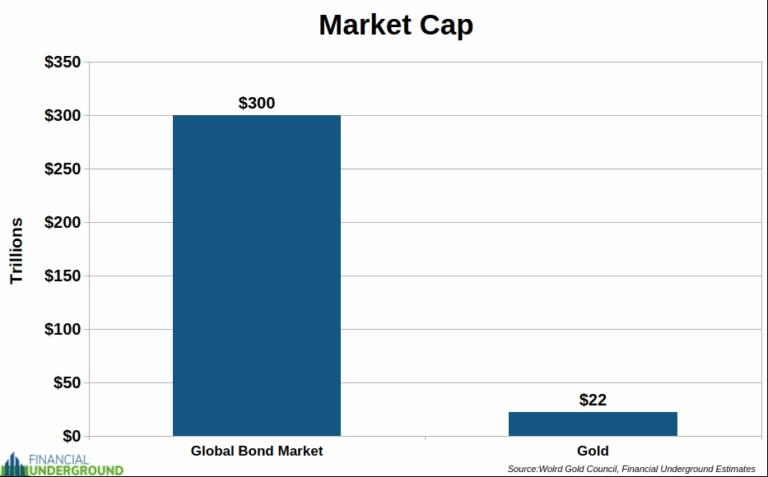

Thị trường trái phiếu toàn cầu đã phình to lên mức khổng lồ 300 nghìn tỷ USD, vượt xa các loại tài sản khác. Để dễ hình dung, tổng giá trị vàng khai thác trên toàn thế giới chỉ đạt 22 nghìn tỷ USD—chưa bằng 7% giá trị thị trường trái phiếu. Sự phân bổ vốn khổng lồ này phản ánh niềm tin lâu đời của các tổ chức vào trái phiếu như một phương tiện lưu trữ giá trị hàng đầu, đặc biệt kể từ khi hệ thống Bretton Woods sụp đổ vào năm 1971.

Năm 1971 đã biến trái phiếu kho bạc Mỹ thành "tài khoản tiết kiệm" mặc định của thế giới. Các chính phủ, doanh nghiệp và cá nhân đã đổ hàng nghìn tỷ USD vào các công cụ này, tin tưởng vào tính an toàn và ổn định của chúng. Niềm tin này đã thúc đẩy thị trường tăng trưởng lịch sử kéo dài hơn bốn thập kỷ, củng cố câu chuyện về "khoản đầu tư không rủi ro".

Thách thức từ việc mất giá tiền tệ

Lỗ hổng cơ bản trong luận điểm coi trái phiếu kho bạc là tài sản an toàn nằm ở thực tế tiền tệ. Trái phiếu, về bản chất, là các hợp đồng tiền tệ dài hạn, và giá trị của chúng gắn chặt với sức mua của đồng tiền pháp định liên quan. Với nguồn cung tiền M2 của Mỹ tăng trưởng ở mức trung bình 7% mỗi năm—một con số có khả năng tăng nhanh hơn do áp lực tài khóa ngày càng lớn—nhà đầu tư vào trái phiếu kho bạc đang đối mặt với một "rào cản mất giá" đáng kể.

Hãy xem xét phép tính: nếu tiền tệ mất giá 7% mỗi năm, bất kỳ khoản đầu tư nào mang lại lợi suất sau thuế thấp hơn mức này sẽ dẫn đến mất sức mua thực tế. Lợi suất hiện tại của trái phiếu kho bạc, đặc biệt sau khi trừ thuế, thấp hơn nhiều so với ngưỡng này, gần như đảm bảo lợi nhuận thực âm cho các nhà đầu tư dài hạn.

Rủi ro địa chính trị

Ngoài vấn đề mất giá tiền tệ, các nhà đầu tư vào trái phiếu kho bạc còn đối mặt với rủi ro chủ quyền—khả năng chính phủ Mỹ có thể đơn phương phong tỏa hoặc tịch thu tài sản. Tiền lệ đã được thiết lập với dự trữ của Nga trong bối cảnh căng thẳng địa chính trị, gửi một tín hiệu rõ ràng đến các quốc gia nắm giữ lượng lớn trái phiếu kho bạc, đặc biệt là những nước có thể mâu thuẫn với Washington. Trung Quốc và các quốc gia sở hữu lớn khác chắc chắn đã lưu ý đến diễn biến này, đặt ra câu hỏi về tính bền vững dài hạn của các dự trữ định giá bằng USD.

Làn sóng tái phân bổ vốn

Khi nhận thức về những vấn đề cấu trúc này lan rộng, một cuộc tái phân bổ vốn quy mô lớn dường như là không thể tránh khỏi. Câu hỏi không phải là liệu các nhà đầu tư sẽ tìm kiếm các lựa chọn thay thế cho trái phiếu, mà là 300 nghìn tỷ USD hiện đang nằm trong các chứng khoán sẽ dịch chuyển đến đâu. Lịch sử đã cho thấy một tiền lệ: trong giai đoạn rối loạn tiền tệ lớn cuối cùng vào năm 1971, giá vàng đã tăng vọt từ 35 USD lên 850 USD vào năm 1980—tăng gấp 24 lần.

Bối cảnh hiện tại cho thấy những biến động thậm chí còn mạnh mẽ hơn có thể đang đến gần. Khác với các chu kỳ biến động trước đây, chúng ta có thể đang chứng kiến sự tái định giá cơ bản của vàng như tài sản lưu trữ giá trị hàng đầu trên thế giới. Đây không chỉ là một chu kỳ thị trường thông thường; mà là một sự chuyển đổi cấu trúc của hệ thống tiền tệ toàn cầu.

Hệ quả

Những hệ quả đầu tư là vô cùng sâu rộng. Thị trường tăng trưởng kéo dài bốn thập kỷ của trái phiếu kho bạc, vốn định hình lý thuyết danh mục đầu tư hiện đại, đang kết thúc, nhường chỗ cho một môi trường mà các tài sản "an toàn" truyền thống trở thành những kẻ hủy diệt giá trị tài sản. Các nhà đầu tư, tổ chức và quốc gia cần xem xét lại những giả định cơ bản về rủi ro, lợi nhuận và bảo toàn vốn.

Khi quá trình chuyển đổi tiền tệ này tăng tốc, những ai sớm nhận ra sự thay đổi của bối cảnh tài chính có thể định vị mình để tận dụng cơ hội từ một trong những cuộc chuyển giao tài sản quan trọng nhất trong lịch sử hiện đại. Kỷ nguyên thống trị của trái phiếu kho bạc đang khép lại; thách thức hiện nay là chuẩn bị cho những gì sắp tới.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Tỷ lệ vàng/bạc hiện tại (tính đến tháng 5/2025) dao động quanh mức 100:1, cao hơn so với mức trung bình 90:1 gần đây, cho thấy bạc đang được định giá hấp dẫn hơn so với vàng. Nếu các chính sách giảm thuế quan được triển khai, giá bạc có thể ổn định và tăng trưởng, mang lại cơ hội đầu tư hấp dẫn trong thời gian tới.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0967 024 910 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Tái Phân Bổ Vốn Toàn Cầu: Sự Thoái Trào của Đế Chế Trái Phiếu Mỹ

11:39 28/06/2025