Trước tiên chúng ta sẽ đi phân tích kết quả kinh doanh trước và từ đó phần nào hiểu được câu chuyện trong các quý tới.

I. Kết quả kinh doanh

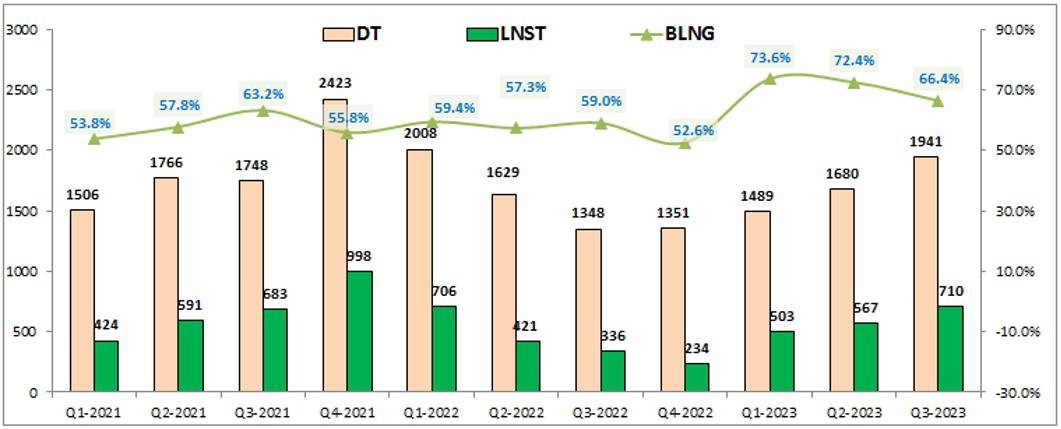

SSI vừa công bố kết quả kinh doanh Qúy 3 với doanh thu thuần đạt 1,941 tỷ đồng, tăng 44% yoy. Lợi nhuận sau thuế đạt 710 tỷ đồng, tăng 111.3% yoy. Kết quả kinh doanh của SSI là khá ấn tượng khi nhìn lại lịch sử của công ty thì chỉ có Qúy 4-2021 là có kết quả tốt hơn so với Q3 này. Điều này có nghĩa công ty đã gần trở lại được thời kỳ kinh doanh tốt nhất trong khi điều kiện thị trường hiện tại là chưa thể bằng giai đoạn cuối 2021.

SSI có đặc điểm tuy sự hồi phục có vẻ chậm hơn so với các công ty khác trong ngành, một phần tới từ sự thận trọng trong kinh doanh của công ty nhưng sự phục hồi của công ty thường chắc chắn hơn so với các công ty trong ngành khác.

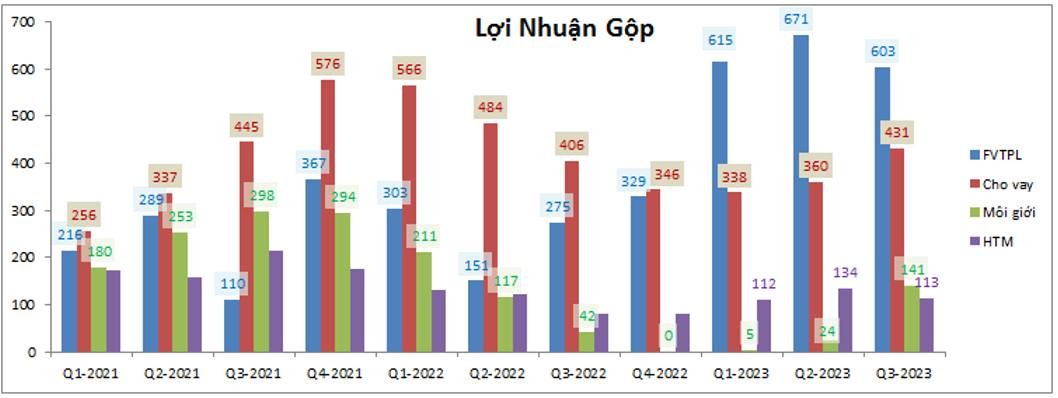

Bóc tách về tỉ trọng đóng góp vào lợi nhuận của công ty thì 2 mảng đóng góp chính là mảng cho vay và mảng FVTPL (tự doanh) với lần lượt 431 tỷ đồng và 603 tỷ đồng lợi nhuận gộp, chiếm lần lượt 33.5% và 46.8% về tỉ trọng lợi nhuận gộp. Đáng chú ý trong Qúy 3-2023 còn có mảng môi giới khi lợi nhuận gộp đã có sự phục hồi mạnh sau 4 quý gần như kinh doanh không có lãi. Trong Qúy 3-2023 mảng môi giới đã đóng góp 535 tỷ đồng doanh thu và 141 tỷ đồng lợi nhuận gộp, chiếm 11% tỉ trọng lợi nhuận gộp của công ty. (Hình 2)

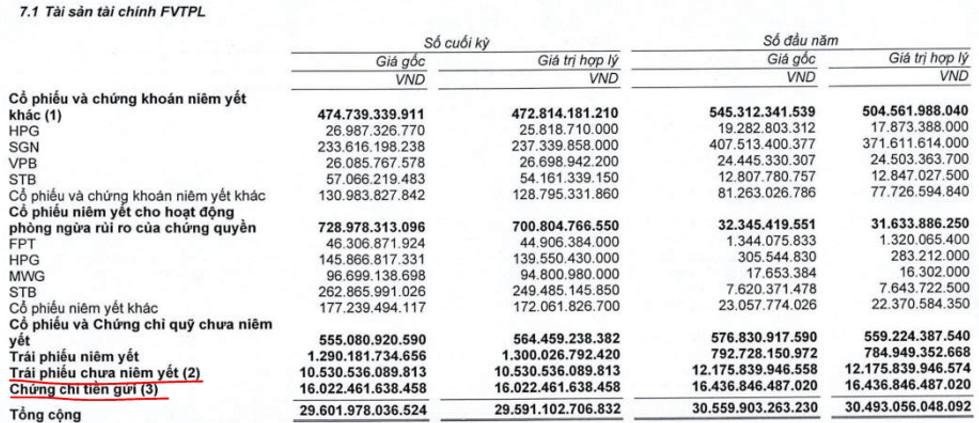

Đặc trưng của SSI đó chính là tỉ trọng chính trong tài sản kinh doanh mảng tự doanh của công ty chủ yếu là trái phiếu và chứng chỉ tiền gửi. Cụ thể kết thúc Quý 3-2023 tổng lượng trái phiếu và chứng chỉ tiền gửi của SSI là 25,445 tỉ đồng, chiếm đến 95.9% trong tổng tài sản mảng cho vay. Điều này sẽ giúp mảng tự doanh của SSI khá vững cho dù thị trường chung biến đổi xấu. Đáng chú ý kết quả kinh doanh của mảng tự doanh tăng mạnh từ Quý1-2023 là nhờ SSI đã đẩy mạnh vốn vào mảng tự doanh từ Q4-2022 và hiện tại vẫn đang duy trì ở mức cao nên điều này đảm bảo cho kết quả kinh doanh Quý 4 tới của mảng tự doanh cũng khá an toàn trong điều kiện thị trường chung đang khó khăn.

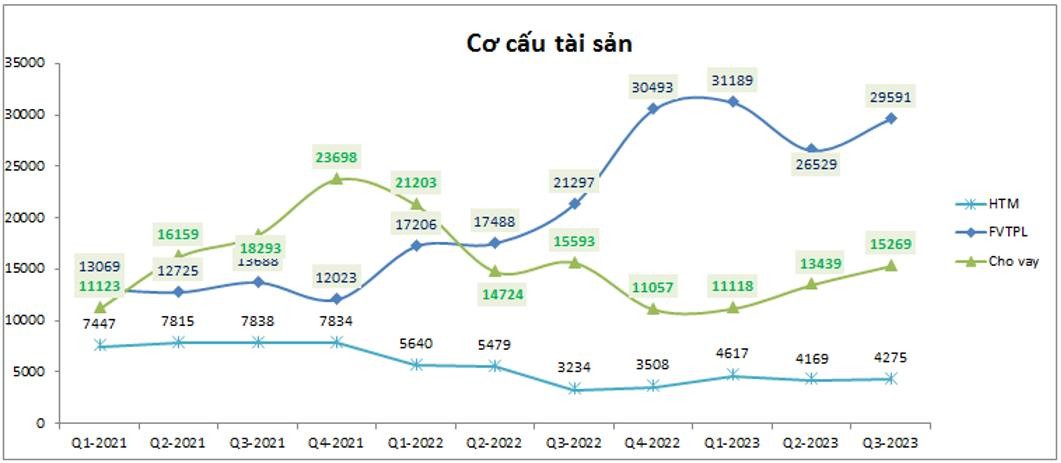

Về cơ cấu tài sản của công ty, như đã nói ở trên SSI đã đẩy mạnh vốn và tài sản của mình vào mảng tự doanh từ Qúy 4-2022, trong đó tập trung lớn vào trái phiếu và chứng chỉ tiền gửi để có lợi nhuận ổn định. Cụ thể tài sản mảng tự doanh tại Qúy 4-2022 là 30,493 tỷ đồng, tăng mạnh 9,196 tỷ đồng so với quý trước đó là Quý 3-2022 và nếu so với đầu năm 2022 là tăng tới hơn 18,470 tỷ đồng. Hiện tại tới Quý3-2023 tài sản mảng tự doanh vẫn đang duy trì ở mức cao là 29,591 tỷ đồng. Đứng thứ 2 về cơ cấu tài sản và cũng đang tăng tốt từ Quý 4-2022 cho tới nay đó là mảng cho vay. Đây là mảng sẽ ảnh hưởng nhiều bởi thị trường chung do nhu cầu vay margin sẽ thay đổi theo tình hình thị trường. Mảng thứ 3 là HTM thì không có biến động nhiều trong hơn một năm nay và duy trì đi ngang ở mức hơn 4 nghìn tỷ đồng.

II. Sự phục hồi về kết quả kinh doanh liệu đã kết thúc

Câu hỏi này là câu hỏi mà rất nhiều nhà đầu tư sẽ đặt ra với SSI tại thời điểm hiện tại vì kết quả kinh doanh Quý 3 tốt là điều mà nhiều người đã thấy trước rồi, vì vậy câu hỏi cần được trả lời là sự phục hồi về kết quả kinh doanh của SSI từ đầu năm 2023 tới nay liệu có dừng lại tại Quý 3-2023 hay không hay sẽ kéo dài tới khi nào. Dưới đây chúng tôi sẽ phân tích chi tiết từng mảng và các yếu tố ảnh hưởng tới kết quả kinh doanh của mảng đó:

Mảng tự doanh: đây là mảng chiếm tỉ trọng lớn nhất về kết quả kinh doanh của SSI với tỉ trọng 46.8% về lợi nhuận gộp. Như phân tích ở phần trên thì chiếm tỉ trọng chính về tài sản mảng tự doanh là trái phiếu và chứng chỉ tiền gửi với 95.9%.

Vì vậy với việc tổng tài sản mảng tự doanh không thay đổi nhiều so với các quý trong năm 2023 thì kết quả kinh doanh Quý 4-2023 tới cũng sẽ duy trì ở mức cao với doanh thu khoảng 750-800 tỷ đồng, lợi nhuận gộp đạt khoảng 550-600 tỷ đồng bất chấp thị trường chứng khoán đang gặp nhiều khó khăn.

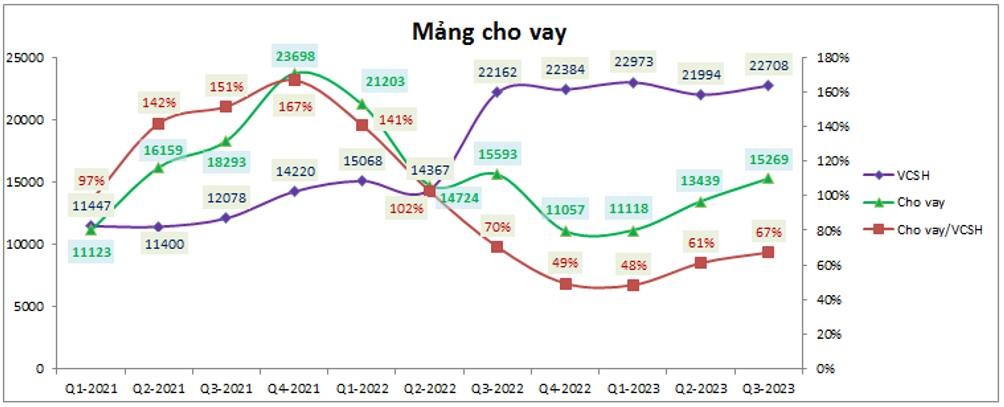

Mảng cho vay và môi giới: mảng cho vay đang có sự phục hồi tốt kể từ khi tạo đáy vào Quý 4-2022 cho tới nay. Tuy mức độ phục hồi không cao bằng nhiều công ty khác trong ngành nhưng với mức tăng trưởng khoảng 50% so với vùng đáy cũng là điều đáng ghi nhận.

Trong tháng 10 và có thể là cả 2 tháng tới của Quý 4-2023 thị trường chung sẽ còn nhiều khó khăn do vấn đề tỉ giá khiến điểm số và thanh khoản của thị trường đều sụt giảm khá mạnh. Điều này sẽ khiến cho mảng cho vay và cả mảng môi giới khả năng rất lớn sẽ sụt giảm về cả doanh thu và lợi nhuận so với Quý 3 vừa rồi. Để dự đoán con số doanh thu và lợi nhuận cho 2 mảng này của Quý 4 là khá khó ở hiện tại. Nhưng nhờ cùng kỳ Quý 4-2022 nền kết quả kinh doanh của 2 mảng này là khá thấp nên chúng tôi có thể dự phóng ở mức an toàn là tổng lợi nhuận 2 mảng cho vay và môi giới có thể đạt mức tăng trưởng 10-15% so với cùng kỳ, tức lợi nhuận 2 mảng có thể đạt lần lượt 350 tỷ đồng và 50 tỷ đồng.

Mảng HTM: do tài sản công ty đặt vào mảng HTM không có nhiều biến động trong các quý gần đây nên khả năng cao trong Quý 4-2023 lợi nhuận gộp mảng HTM vẫn sẽ duy trì ở mức khoảng 100 tỷ đồng.

Như vậy tổng hợp 4 mảng lại chúng ta có thể ước lượng được phần nào về kết quả kinh doanh của SSI trong Quý 4 tới. Trong Quý 4 SSI có thể đạt được khoảng 1,050-1,100 tỷ đồng lợi nhuận gộp. Như vậy con số này vẫn sẽ giúp SSI tăng trưởng được so với cùng kỳ nhưng nếu so với các quý trước đó thì lại là sự đi xuống sau 3 quý đi lên liên tiếp. Con số này chỉ tương đương kết quả công ty đạt được vào Quý 1-2023.

III. Sự biến động về giá phụ thuộc về điều gì?

Như vậy trong Quý 4 dù cho thị trường sẽ có nhiều khó khăn thì chúng tôi cho rằng kết quả kinh doanh của công ty sẽ vẫn tăng trưởng so với cùng kỳ nhờ mức nền thấp của Quý 4-2022. Tuy nhiên về sự biến động giá cổ phiếu thì quan điểm của chúng tôi sẽ là giống với bài SHS đã viết gần đây. Giá cổ phiếu SSI sẽ phụ thuộc chính và diễn biến của thị trường chung hơn là phụ thuộc kết quả kinh doanh trong Quý 4-2023. Tuy nhiên do SSI có mảng tự doanh khá cẩn trọng nên nếu thị trường xấu mức giảm giá của SSI sẽ ít hơn so với SHS. Và ngược lại nếu thị trường tốt và tăng mạnh trở lại thì mức tăng của SSI sẽ lại ít hơn SHS. Về quan điểm của thị trường chung thì quý nhà đầu tư có thể đọc lại trong phần mục số 2 của bài SHS chúng tôi mới viết để tránh viết lặp lại khiến bài viết dài dòng thêm.

https://langtubuonnuocmam.com/shs-tom-tat-bctc-q3-va.../

IV. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy được phần nào bức tranh kinh doanh của SSI và những yếu tố sẽ ảnh hưởng tới giá cổ phiếu cũng như trạng thái tăng giảm giá cổ phiếu so với thị trường chung hay các mã khác cùng ngành. Chúng tôi cho rằng SSI vẫn sẽ có kết quả kinh doanh tốt trong Quý 4 tới của năm 2023 với lợi nhuận gộp vào khoảng 1,050-1,100 tỷ đồng. Tuy nhiên giá cổ phiếu SSI trong ngắn hạn tới ngoài theo kết quả kinh doanh còn phụ thuộc vào thị trường chung và chi tiết đã được viết ở trên.

Về định giá, với giả định cho trường hợp thị trường sẽ diễn biến theo kịch bản trung lập thì giá SSI sẽ phù hợp ở mức 30-35k/cp.

———-Team LTBNM tổng hợp và phân tích ————-

Link bài gốc: https://www.facebook.com/langtubuonnuocmam/posts/