►Ngân hàng TMCP Ngoại Thương Việt Nam (VCB) thuộc nhóm NHTMCP có sở hữu Nhà nước với quy mô tài sản tính đến hết năm 2023 đạt 1.839 nghìn tỷ đồng, đứng thứ 4 toàn ngành. Danh mục cho vay của VCB khá an toàn và tập trung vào 2 nhóm khách hàng chính là nhóm khách hàng doanh nghiệp lớn chiếm 48,2% và nhóm khách hàng cá nhân chiếm 44,6%.

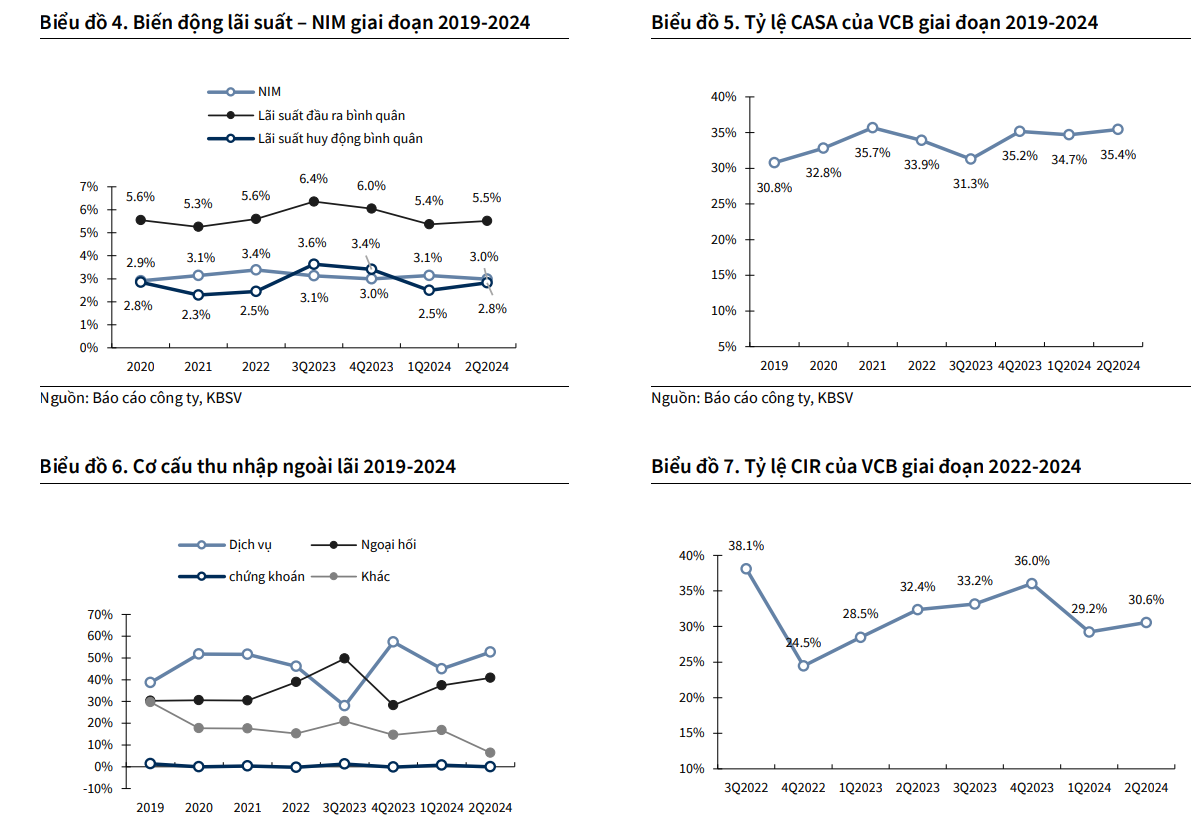

Theo báo cáo tài chính quý 2, VCB có thu nhập lãi thuần đạt 13.908 tỷ đồng, giảm 1,2% so với quý trước và giảm 0,8% so với cùng kỳ năm ngoái. Thu nhập lãi thuần không có thay đổi đáng kể so với cùng kì khi tỷ lệ thu nhập lãi thuần (NIM) hầu như đi ngang cùng mức tăng trưởng tín dụng khiêm tốn trong quý 1/2024.

►Thu nhập ngoài lãi đạt 2.844 tỷ đồng, giảm 11,2% so với quý trước và giảm 17,6% so với cùng kỳ năm ngoái khiến Tổng thu nhập hoạt độn (TOI) đạt 16.752 tỷ đồng, giảm 3,1% so với quý trước và giảm 4,1% so với cùng kỳ năm ngoái. Chi phí trích lập dự phòng duy trì mức thấp, đạt 1.514 tỷ đồng (tăng 0,4% so với quý trước và giảm 40,3% so với cùng kỳ năm ngoái). VCB duy trì mức trích lập dự phòng vừa phải trong bối cảnh bộ đệm dự phòng vẫn ở mức an toàn, đạt 212% cao nhất hệ thống.

Lợi nhuận trước thuế của ngân hàng này đạt 10.116 tỷ đồng (giảm 5,6% so với quý trước và tăng 9,0% so với cùng kỳ năm ngoái). Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế của VCB đạt 20.835 tỷ đồng, tăng 1,6% so với cùng kỳ năm ngoái.

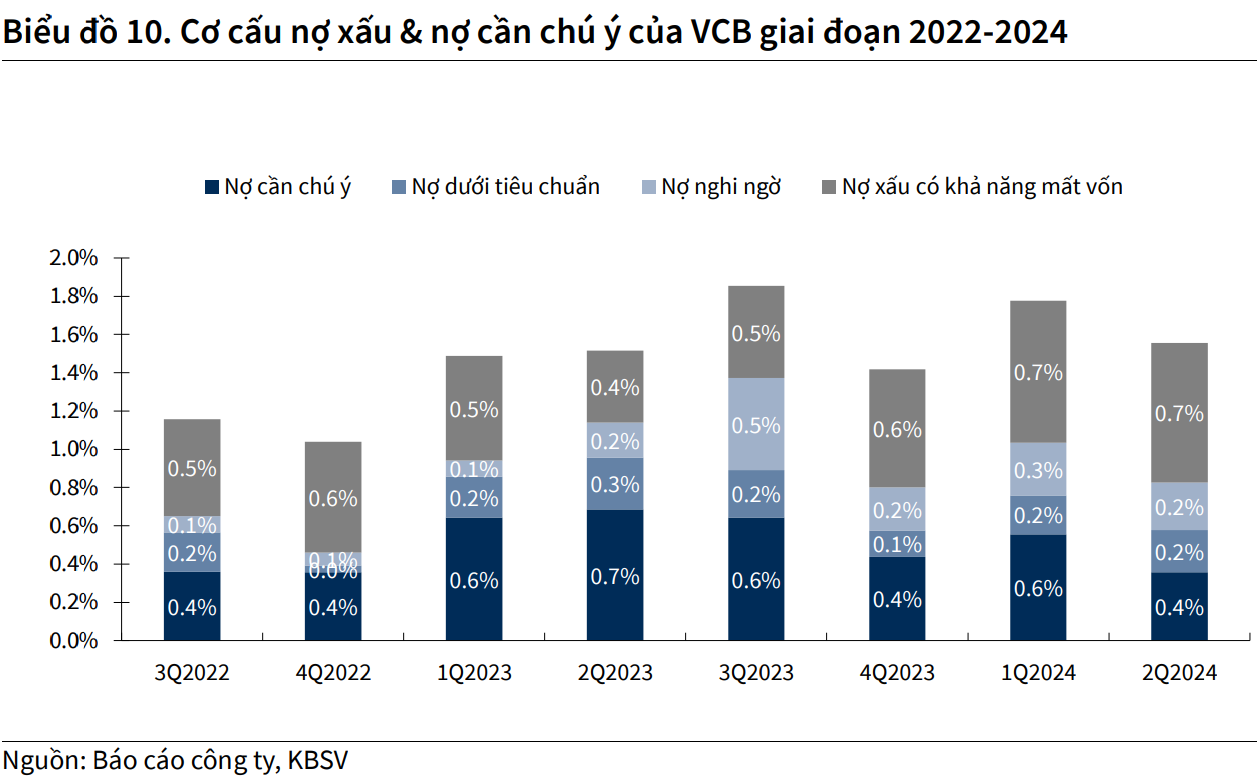

►VCB hiện là ngân hàng có tỷ lệ nợ xấu thấp nhất hệ thống. Trong kì, nợ nhóm 4 và 5 giảm lần lượt 3bps và 1bps so với quý trước trong khi nợ nhóm 3 tăng 2bps so với quý trước. Đáng lưu ý, nợ nhóm 2 giảm 20bps so với quý trước cho thấy chất lượng tài sản vẫn đang được kiểm soát tốt. Chất lượng tài sản tiếp tục được kiếm soát tốt với nợ xấu (NPL) quý 2/2024, đạt 1,2%, thấp nhất hệ thống; tỷ lệ nợ xấu mới tăng thêm ước tính ở mức thấp; Tỷ lệ bao phủ nợ xấu đạt 212,1%, cao nhất toàn ngành.

Theo quan điểm của Công ty chứng khoán KB Việt Nam (KBSV), với chất lượng tài sản hiện tại và bộ đệm dự phòng lớn, VCB có đủ dư địa để linh hoạt trong công tác trích lập dự phòng trong nửa cuối năm 2024 để hoàn thành các mục tiêu đề ra. KBSV dự phóng chi phí trích lập dự phòng đạt 7.376 tỷ đồng cho cả năm 2024.

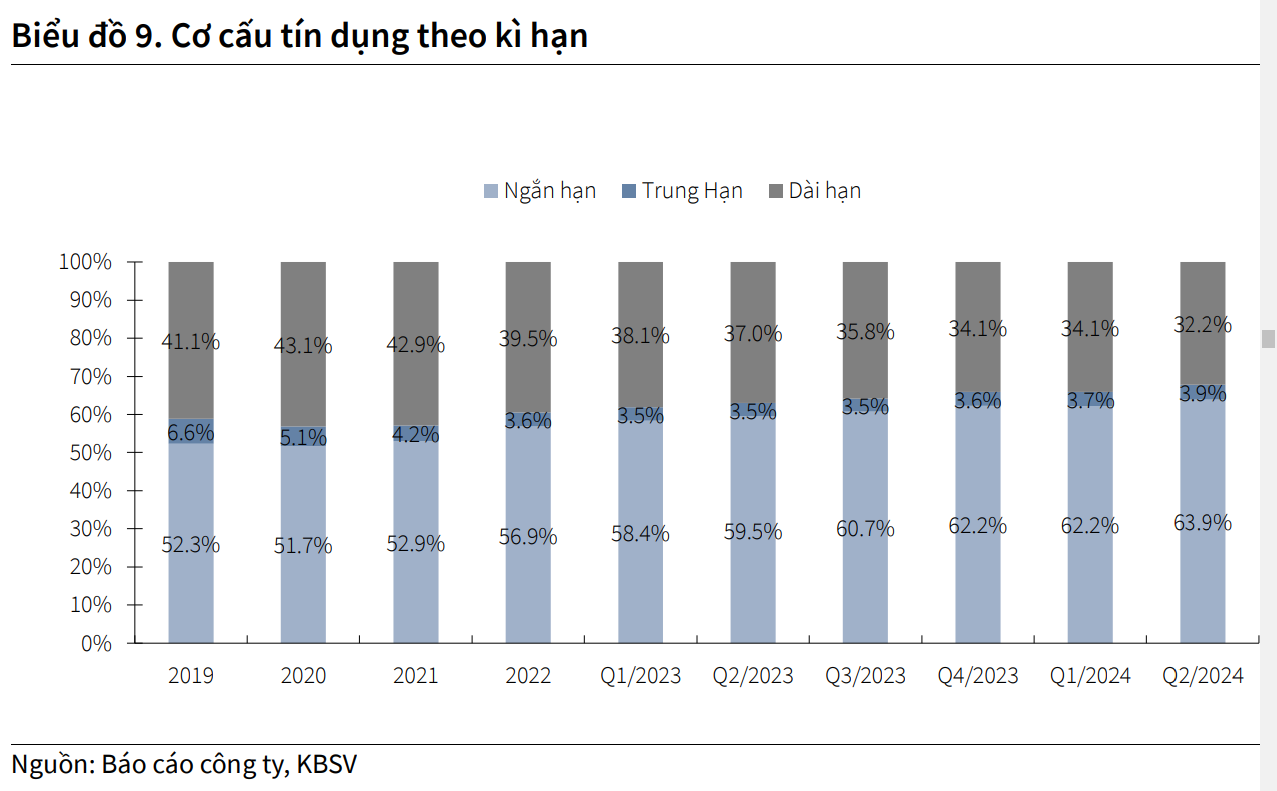

►Tăng trưởng tín dụng nửa đầu năm của ngân hàng này đạt 7,7% YTD trong đó mảng khách hàng bán lẻ và doanh nghiệp lớn dẫn dắt tăng trưởng, lần lượt đạt 7,1% và 9,8%. KBSV duy trì quan điểm VCB sẽ có mức tăng trưởng tín dụng đạt 14% trong năm 2024 khi tín dụng toàn hệ thống có xu hướng đẩy mạnh giải ngân trong nửa cuối năm, sự hồi phục phần nào của thị trường bất động sản và sự cải thiện của lĩnh vực sản xuất.

KBSV kì vọng NIM của VCB sẽ hồi phục trong phần còn lại của năm 2024 với động lực đến từ cả chiều huy động và cho vay. KBSV cho rằng chi phí đầu vào (COF) của VCB sẽ tiếp tục cải thiện do CASA cải thiện, đạt 35,4% gần về bằng mức đỉnh CASA năm 2021 là 35,7%.

Cùng với đó, lãi suất huy động được duy trì ở mức thấp trong bối cảnh áp lực về tỷ giá đã giảm nhẹ. Tính tới thời điểm hiện tại, lãi suất huy động cá nhân kỳ hạn 12 tháng của VCB đang ở mức 4,7%, thấp hơn mức lãi suất huy động năm 2022 (~5.5%), là giai đoạn VCB có mức chi phí vốn tốt nhất trong các năm trở lại đây

►Ở chiều ngược lại, xu hướng giảm lãi suất đầu ra sẽ dần chậm lại nhờ nhu cầu tín dụng tăng nửa cuối năm. Tuy nhiên, KBSV không kì vọng lãi suất đầu ra bình quân sẽ có mức hồi phục ấn tượng khi tỷ trọng cho vay ngắn hạn vẫn đang ở mức cao trong khi nhu cầu cho vay dài hạn từ khối sản xuất kinh doanh và bất động sản cải thiện nhưng chưa kì vọng có sự tăng trưởng mạnh mẽ.

Về kế hoạch chào bán riêng lẻ của ngân hàng này hiện vẫn chưa có nhiều chuyển biến. Ngày 13/8/2024, HĐQT VCB đã quyết định rút nội dung thông qua phương án phát hành riêng lẻ để tăng vốn điều lệ ra khỏi chương trình họp ĐHCĐ bất thường diễn ra vào ngày 19/8/2024. Như vậy, kế hoạch chào bán riêng lẻ 6,5% cổ phần được VCB đưa ra từ năm 2019 vẫn chưa có những bước tiến lớn. Theo thông tin tại ĐHCĐ 2024 diễn ra trước đó, VCB kì vọng có thể hoàn tất thương vụ trong giai đoạn 2024 - 2025.