Ngân hàng TMCP Quân đội (MBB) được thành lập năm 1994 với định hướng hoạt động ban đầu là cung cấp các dịch vụ tài chính cho các doanh nghiệp quân đội.

Sau hơn 30 năm phát triển, MBB hiện đã trở thành ngân hàng sở hữu quy mô tài sản và tín dụng lớn nhất trong nhóm NH TMCP tư nhân. Phát triển theo mô hình tập đoàn, MBB đi đầu trong lĩnh vực chuyển đổi số với số lượng khách hàng và tỷ lệ CASA đầu ngành.

Về tình hình kinh doanh quý 1, tăng trưởng tín dụng của ngân hàng thấp hơn kỳ vọng, đạt 0,4% trong quý 1 và chỉ bắt đầu có sự hồi phục trong 2 tháng gần đây (tăng trưởng thêm 1.35% trong tháng 4 và tháng 5, luỹ kế tăng trưởng 1,75%).

Nguyên nhân là do nền kinh tế và cầu tín dụng hồi phục chậm. Cùng với đó, việc đẩy mạnh giải ngân trong giai đoạn cuối 2023 (tăng trưởng hơn 14% trong quý 4 và tập trung trong các tháng cuối) để hoàn thành mục tiêu tăng trưởng. Các "khoản vay tạm thời" trong quý 4 đáo hạn trong quý 1 đã tạo áp lực tăng trưởng trong những tháng đầu năm.

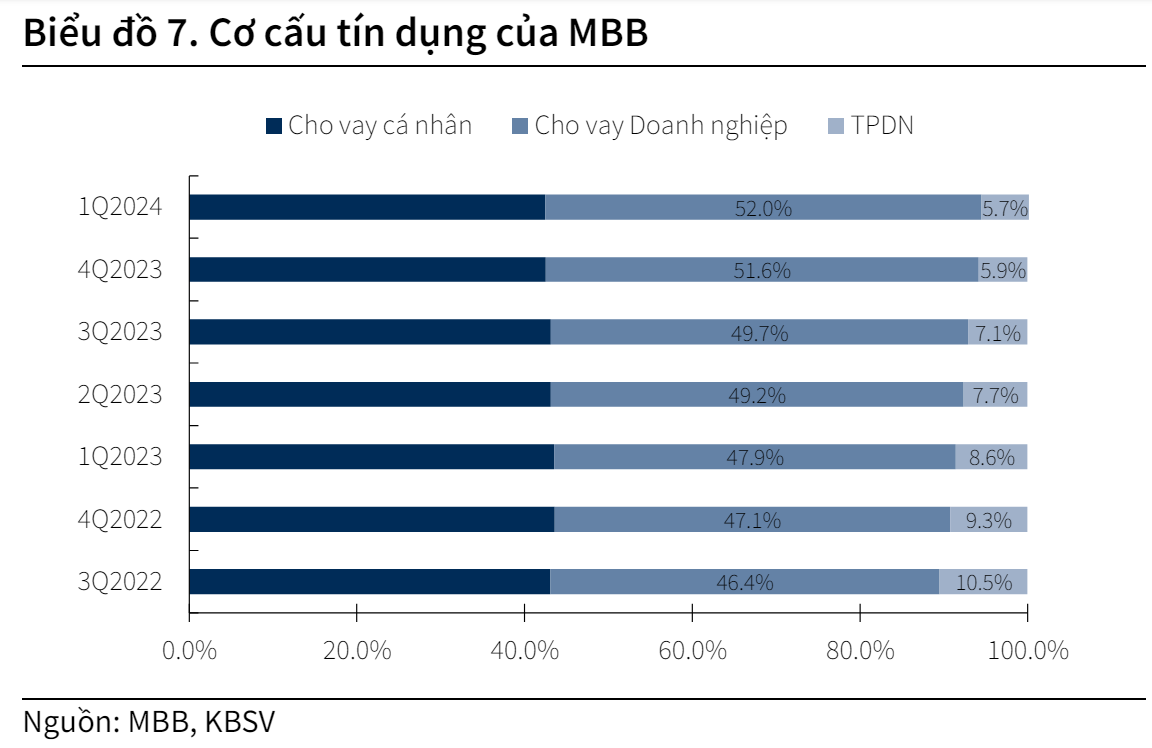

Dù vậy, tín dụng có hiệu hồi phục tốt hơn trong quý 2/2024 (đạt 1,75% trong 5 tháng đầu năm 2024). Cuối cùng là MBB thận trọng giải ngân hơn (dư nợ trái phiếu doanh nghiệp liên tục giảm từ quý 2/2022).

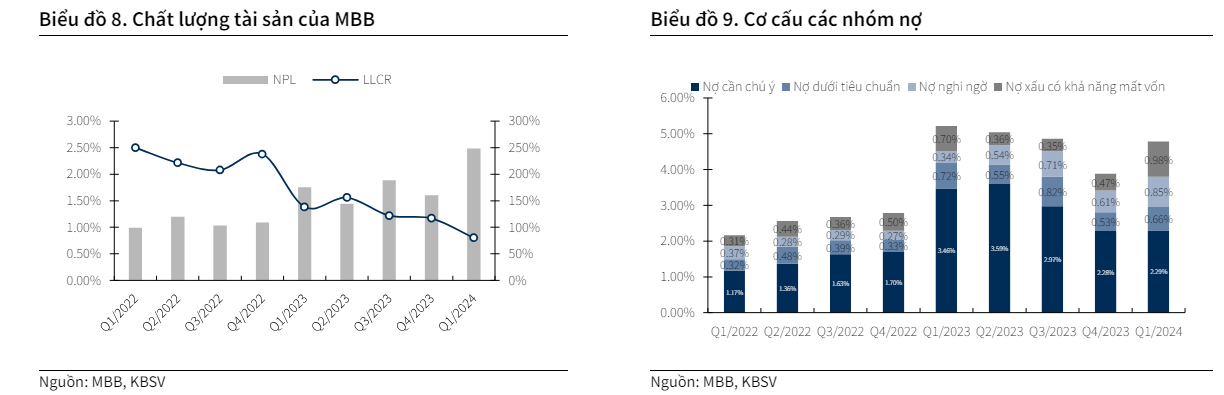

Tăng trưởng tín dụng chậm lại, cùng với NIM suy giảm đã ảnh hưởng đến thu lãi thuần (giảm 11%). Chất lượng tài sản suy giảm đáng kể trong quý 1 với nợ xấu tăng mạnh, bộ đệm dự phòng sụt giảm tương đối (từ 117% năm 2023 còn 80% đến cuối quý 1/2024). Chi phí dự phòng ở mức cao cũng ảnh hưởng đến lợi nhuận sau thuế của ngân hàng - đạt 5,795 tỷ đồng (giảm 11%).

Lợi suất trên tài sản sinh lời (IEA) giảm mạnh 131bps do tiến độ giải ngân tín dụng chậm trong quý 1; MBB áp dụng các gói hỗ trợ và mức lãi suất cạnh tranh để thúc đẩy tăng trưởng; nợ xấu gia tăng đột biến, đồng nghĩa khách hàng chậm trả lãi các khoản vay; một phần tín dụng là các “khoản vay tạm thời” trong quý 4 cho lợi suất thấp và đáo hạn trong quý 1/2024.

Trong khi đó, chi phí vốn (CoF) chỉ giảm 40bps (QoQ) – thấp hơn nhiều so với mức giảm của IEA và mức giảm CoF của các ngân hàng khác cho thấy việc quản trị chi phí chưa thực sự hiệu quả. Điều này đã khiến NIM của ngân hàng giảm từ 4,8% (cuối năm 2023) về mức 4,68% (quý 1/2024), nhưng vẫn nằm trong nhóm các ngân hàng có NIM cao nhất hệ thống.

Công ty chứng khoán KB Việt Nam (KBSV) kỳ vọng mức cải thiện của CoF sẽ đáng kể hơn từ quý 2, được hỗ trợ bởi tiền gửi lãi suất thấp. Phần lớn các khoản tiền gửi với lãi suất cao của năm 2023 đã đáo hạn trong quý 4/2023, quý 1/2024 và sẽ được tái định mức lãi suất mới – tương đối thấp ở hiện tại, giúp CoF có thể giảm nhanh hơn từ quý 2/2024.

"Chúng tôi cũng dự báo về khả năng lãi suất huy động có thể tăng trở lại, tuy nhiên với mức độ tăng trong năm 2024 vẫn chưa đáng kể, và sẽ cần thời gian 6 - 12 tháng để có thể phản ánh vào CoF.

Với IEA, chúng tôi kỳ vọng hiệu ứng của các “khoản vay tạm thời” (cho lợi suất thấp) đã kết thúc trong quý 1, bên cạnh lãi suất cho vay của ngân hàng (nhiều khả năng đã tạo đáy) khó giảm sẽ là động lực giúp IEA giảm chậm hơn. Nhìn chung, NIM của ngân hàng dự kiến sẽ tăng trở lại từ quý 2 hoặc quý 3/2024, song chúng tôi hạ dự phóng cho NIM 2024 của ngân hàng về mức 4,75% (giảm 12 bps so với dự phóng cũ) do triển vọng quý 1 không đạt kỳ vọng", KBSV nhận định.

Tỷ lệ bao phủ nợ xấu của MBB đã giảm từ mức đỉnh 268% (2021) về mức 80% (quý 1/2024). Nguyên nhân là do nợ xấu gia tăng đột biến trong quý 1, phần trích lập nhiều trong giai đoạn 2021 - 2022 được sử dụng để xử lý nợ xấu từ năm 2023 đến nay.

Trong cuộc họp gần đây, ban lãnh đạo của ngân hàng cho biết khá tự tin về khả năng cải thiện chất lượng tài sản trong quý 2/2024 sau khi một khách hàng doanh nghiệp lớn có nợ quá hạn tại các ngân hàng khác sẽ được phân loại trở lại nhóm 1.

KBSV cho biết sẽ tiếp tục theo dõi các khoản nợ của khách hàng này và đánh giá mức độ ảnh hưởng lên chất lượng tài sản của ngân hàng. Trong trường hợp các khoản nợ xấu đột biến do CIC trong quý 1 được quay trở lại nợ nhóm 1, ước tính nợ xấu của MBB sẽ giảm khoảng 20%.

Với bộ đệm dự phòng đã suy giảm đáng kể trong giai đoạn nhiều thách thức với chất lượng tài sản, dự kiến áp lực trích lập vẫn tương đối lớn trong thời gian tới, để ngân hàng có thể củng cố lại bộ đệm và gia tăng dư địa xử lý nợ xấu cho giai đoạn 2025 - 2026. Điều này có thể sẽ ảnh hưởng đến lợi nhuận của ngân hàng.

Theo đánh giá của công ty chứng khoán này, MBB sẽ có mức tăng trưởng vượt trội 20% cho cả năm 2024 nhờ ảnh hưởng từ các “khoản vay tạm thời” không còn trong quý 2, tín dụng trong 2 tháng trở đây đã có xu hướng tăng trưởng tích cực trở lại (tăng thêm 1.3% trong 2 tháng 4 và 5) và triển vọng hồi phục kinh tế tốt hơn trong quý 2/2024.