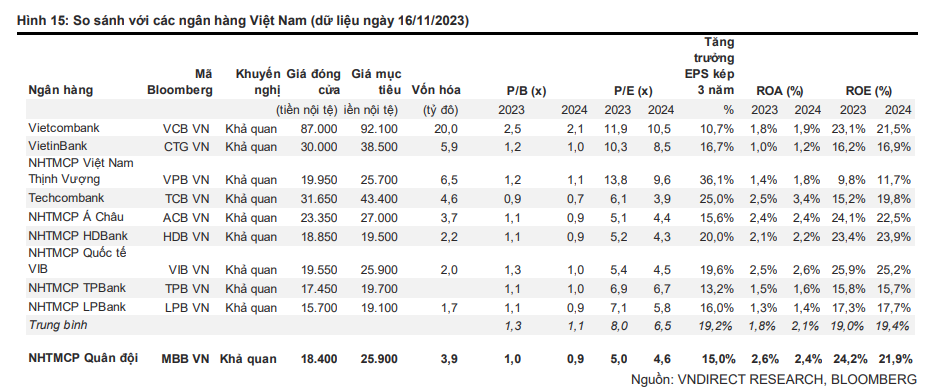

P/B hiện tại của MBB đang thấp hơn so với cùng ngành và chưa phản ánh ROE vượt trội của MBB so với các NHTM khác. Vì thế, VNDirect duy trì kiến nghị khả quan cổ phiếu MBB với mức tăng giá dự kiến là 40,8% và tỷ suất cổ tức 2,7%.

****Tăng trưởng tín dụng nổi bật trong bối cảnh nền kinh tế tăng trưởng chậm

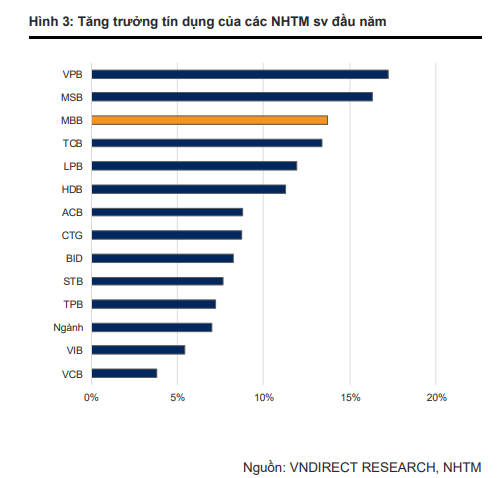

Đến cuối quý 3/2023, Ngân hàng TMCP Quân đội (MB Bank, mã CK: MBB) ghi nhận mức tăng trưởng tín dụng 13,7% so với thời điểm đầu năm, cao hơn nhiều so với mức tăng trưởng chung cả ngành là 7%.

Động lực chính thúc đẩy tăng trưởng tín dụng bao gồm phân khúc cho vay doanh nghiệp trong lĩnh vực thương mại và phát triển bất động sản (tăng 20% sv đầu năm) và cho vay bán lẻ (tăng 13% so với đầu năm), trong khi đầu tư trái phiếu doanh nghiệp giảm mạnh -13% so với đầu năm.

MBB cũng chuyển mức tập trung danh mục sang các khoản vay ngắn hạn khi mức lãi suất cho vay cố định hiện tại khá thấp và nhu cầu tín dụng để bổ sung vốn lưu động của các doanh nghiệp khá cao.

Tỷ trọng các khoản vay ngắn hạn tăng nhẹ lên 51% từ 48% vào cuối năm 2022. Do tỷ trọng cao hơn của khoản vay doanh nghiệp và ngắn hạn trong cấu trúc dư nợ của ngân hàng với mức lợi suất thấp hơn so với các khoản vay bán lẻ và dài hạn, lợi suất tài sản trong quý 3/2023 của MBB đạt 8,9%, giảm 40 điểm cơ bản so với quý 2/2023.

Theo đánh giá mới nhất của VNDirect Research, các ngân hàng thương mại khác có mức tăng trưởng tín dụng cao trong 9 tháng đầu năm nay đều có tỷ trọng cho vay liên quan đến doanh nghiệp bất động sản cao.

Điều này cho thấy nhu cầu tín dụng của các nhà phát triển BĐS là khá cao khi họ đang cần những khoản vay tái cấp vốn hoặc cấp vốn mới cho doanh nghiệp của họ.

Tính đến tháng 9 năm 2023, tín dụng cho các doanh nghiệp phát triển BĐS tăng 12,5% so với đầu năm - cao hơn nhiều so với tăng trưởng tín dụng toàn hệ thống. Do đó, VNDirect đã nâng dự báo tăng trưởng cho vay của MBB từ 19,8% trong năm 2023 lên 22,5% nhằm phản ánh triển vọng tăng trưởng cho vay mạnh mẽ của ngân hàng.

****Nguồn huy động vốn giá rẻ đang phát huy tác dụng

Mặc dù tỷ lệ CASA của MBB vào cuối quý 3/2023 đạt 34%, giảm nhẹ so với mức 35% vào cuối quý 2/2023 và 38% vào cuối năm 2022. Tuy nhiên, quý 3/2023 lại là quý đầu tiên mà chi phí vốn của ngân hàng này giảm sau chuỗi tăng liên tục từ quý 1/2022.

Chi phí vốn của ngân hàng giảm mạnh 40 điểm cơ bản so với quý trước, xuống còn 4,45%. VNDirect dự báo chi phí vốn sẽ tiếp tục giảm trong quý 4/2023 và giảm xuống 4,33% khi các khoản tiền gửi với lãi suất cao mở vào đầu năm dần đáo hạn.

Đáng chú ý, MBB đã cắt giảm mạnh lãi suất tiền gửi từ 0,5-1,7% cho tất cả các kỳ hạn kể từ tháng 6 năm 2023. Nhờ chi phí huy động giảm, MBB đã giữ nguyên tỷ lệ NIM ở mức 5,0% trong quý 3/2023 so với quý trước, nhưng vẫn giảm 74 điểm cơ bản so với cùng kỳ.

**Chất lượng tài sản suy giảm, nhưng vẫn tốt hơn trung bình ngành

Mặc dù đạt được mức tăng trưởng mạnh mẽ ở tất cả các chỉ số, mức tăng đột biến của nợ xấu là điều đáng lo ngại.

Cuối quý 3/2023, tỷ lệ nợ xấu của ngân hàng tăng lên 1,89% - mức cao nhất kể từ năm 2016, chủ yếu do các khoản vay mua nhà. Do đó, chi phí dự phòng cho quý 3/2023tăng mạnh 50,5% so với cùng kỳ, khiến lợi nhuận trước thuế tăng chỉ 15,7% so với cùng kỳ.

Tuy nhiên, điểm sáng là tỷ lệ khoản vay nhóm 2 giảm xuống 2,97% từ 3,6% vào cuối quý 2/2023. Tỷ lệ bao phủ nợ xấu giảm xuống 122% vào cuối quý 3/2023, nhưng vẫn xếp vị trí cao thứ tư trong số các NHTM.

Cuối cùng, theo VNDirect Research, cổ phiếu MBB hiện đang giao dịch ở mức P/B cho năm 2023 là 1,0 lần, thấp hơn nhiều so với mức trung bình trong 5 năm là 1,3 lần và trung bình ngành là 1,2 lần.

Ở mức định giá này, VNDirect nhận thấy MBB là một trong những cổ phiếu có tỷ lệ rủi ro trên lợi nhuận tốt nhất trong lĩnh vực ngân hàng, đặc biệt là đối với các nhà đầu tư dài hạn đang tìm kiếm tăng trưởng chất lượng trong một thời gian dài.