1. Những mặt hàng mà hai bên miễn thuế cho nhau (Trung Quốc chỉ lặng lẽ làm)

Trung Quốc lặng lẽ hoàn thuế nhập khẩu từ Mỹ cho doanh nghiệp đối với 8 mặt hàng liên quan đến mạch tích hợp (IC), chíp nhớ; thiết bị y. tế, hoá chất công nghiệp, phụ tùng hàng không, dược phẩm, hợp đồng thuê máy bay, các mặt hàng khác đang xem xét (131 sản phẩm). Nguồn: Reuters, Bloombergs, và Caijing. Thông tin về danh sách 131 sản phẩm chưa được TQ tuyên bố.

Lợi thế của Trung Quốc về sản xuất có thể khiến các thương hiệu xa xỉ của Mỹ biến mất và làm giá cả hàng hoá tiêu dùng vẫn nhập khẩu từ Trung Quốc tăng do phải tái cấu trúc chuỗi cung ứng sang nước phát triển khác,...

Mỹ miễn thuế trừng phạt 145% với sản phẩm điện tử nhập khẩu từ TQ gồm: điện thoại thông minh, máy chủ, chíp nhớ, chip bán dẫn, thiết bị sản xuất chip bán dẫn. Mỹ cho biết danh sách miễn trừ không mở rộng thêm.

Lợi thế của Mỹ là nắm giữ công nghệ lõi về space, bán dẫn, y tế, dược phẩm nên TQ phải "lặng lẽ" giảm thuế nhập từ Mỹ. Tuy nhiên, Mỹ có thể thay đổi chuỗi cung ứng hàng hoá từ TQ sang Ấn Độ (chiêu này cũng phá luôn khối BRICS) dù mất thời gian, nhưng khả năng TQ tìm nguồn cung khác thay thế Mỹ là "không thể".

2. Việc làm, tăng trưởng, lạm phát và dân số: sức tiêu dùng

Trung Quốc: tỷ lệ thất nghiệp trước thương chiến của người trẻ lên tới 21%, thất nghiệp chung cả nước trên 5%. Thương chiến khiến lực lượng thất nghiệp gia tăng (dù dân số giảm sốc). Sức tiêu dùng nội địa suy giảm và cạn kiệt bởi giảm phát, dân số giảm.

GDP của TQ vẫn dương, thặng dư xuất khẩu tăng chủ yếu do nhập khẩu giảm.

Mỹ: tỷ lệ thất nghiệp 4,2%, 1.000 người mua 'Gold card' mỗi ngày. Mỹ loại bỏ nhập cư bất hợp pháp (những người nghèo, không có tài sản, lao động chân tay, có thể là tội phạm) và thay thế bằng người giàu, trả 5 triệu USD để đầu tư vào Mỹ và trở thành công dân Mỹ. Sức tiêu dùng của người Mỹ hiện chưa bị ảnh hưởng lớn (theo số liệu) trong khi được bổ sung bởi dòng vốn ngắn và dài hạn đổ về Mỹ do lợi thế về lợi suất tăng mạnh.

GDP của Mỹ quý 1 âm, chủ yếu do thâm hụt thương mại vì nhập khẩu vàng tăng mạnh và doanh nghiệp Mỹ nhập khẩu mạnh để tích hàng, đảm bảo giá cả không có thay đổi sốc trong lòng nước Mỹ.

Ghi chú: Giảm phát của TQ khó chữa hơn lạm phát của Mỹ rất nhiều. TQ dư cung và vướng bẫy thanh khoản (lãi suất thấp dân không tiêu dùng). Mỹ ngược lại, lạm phát cao nhưng đang giảm dần do giá lương thực và năng lượng giảm (chỉ có lãi suất là chưa giảm).

Covid-19 và thương chiến 1.0 đã dịch chuyển sản xuất khỏi TQ nên nguồn cung hàng hoá cho Mỹ đã có sự chuẩn bị mang tính chiến lược trong 6 năm qua. Nhưng sự chuẩn bị chiến lược của TQ về nắm giữ công nghệ và thay thế công nghệ lõi của Mỹ hiện tại cũng như trong trung hạn (ít nhất 3- 5 năm tới) là chưa thể. Cuối cùng, xét về an ninh năng lượng và lương thực thì Mỹ an toàn hơn TQ, nên chỉ cần không lấy đá ghè chân mình thì giá cả hàng hoá tiêu dùng của Mỹ sẽ không phải là vấn đề cả ngắn, trung và dài hạn.

3. Nội loạn

Chính quyền TQ đối diện với bất mãn của người thất nghiệp và doanh nghiệp nhưng họ có thể chế chính trị "bình yên" và quyền lực tuyệt đối của người đứng đầu.

Mỹ thì khó khăn hơn nhiều: truyền thông, đảng phái, kiện tụng...

Nếu tại TQ ông Tập phải đối mặt với sóng ngầm dù mặt biển phẳng lặng thì ở Mỹ ông Trump đối mặt với sóng thét gào, nghe chửi khắp mặt báo, suốt ngày đêm 😃 :v. Deep State của Mỹ (đối thủ của Trump) quyền lực và tài năng hơn nhiều so với đối thủ chính trị của ông Tập ở bên kia bán cầu.

4. Các rủi ro hiện đang có trên thị trường tài chính có thể tạo khủng hoảng tại TQ và Mỹ

Trung Quốc: nợ xấu cực xấu. TQ phân loại nợ xấu theo tài sản đến tận tháng 7/2024 (tuyên bố của PBOC). Từ 7/2024 đến nay, phân loại nợ theo rủi ro tiêu chuẩn quốc tế (mà Mỹ đã áp dụng rồi). Nợ xấu TQ hiện chỉ là 1.5% (số chính thức, NPL ratio). Nhưng nếu phân loại theo cách VN mà Mỹ, con số này phải tăng thêm 15-20 lần (cái này là chắc chắn). Đây là lý do PBOC xả tiền liên tục qua giảm tỷ lệ dự trữ bắt buộc (từ 20% năm 2018 xuống còn 6-5% hiện tại), giảm lãi suất, repo.... Nhưng thị trường vẫn tê liệt, giá BĐS tiếp tục lao dốc, nhiều ngôi làng không còn bóng người, đến Thượng Hải cũng "yên ả, ít người".

Thị trường chứng khoán TQ đang được bơm bằng repo chứng khoán từ tiền của PBOC cho các công ty chứng khoán và quỹ đầu tư nhà nước !! Tóm lại là dùng oxi cho thị trường tài chính.

Dòng vốn FDI, FII rời khỏi TQ; dòng vốn FDI, FII đổ dồn về Mỹ (vì thuế và lãi suất tăng).

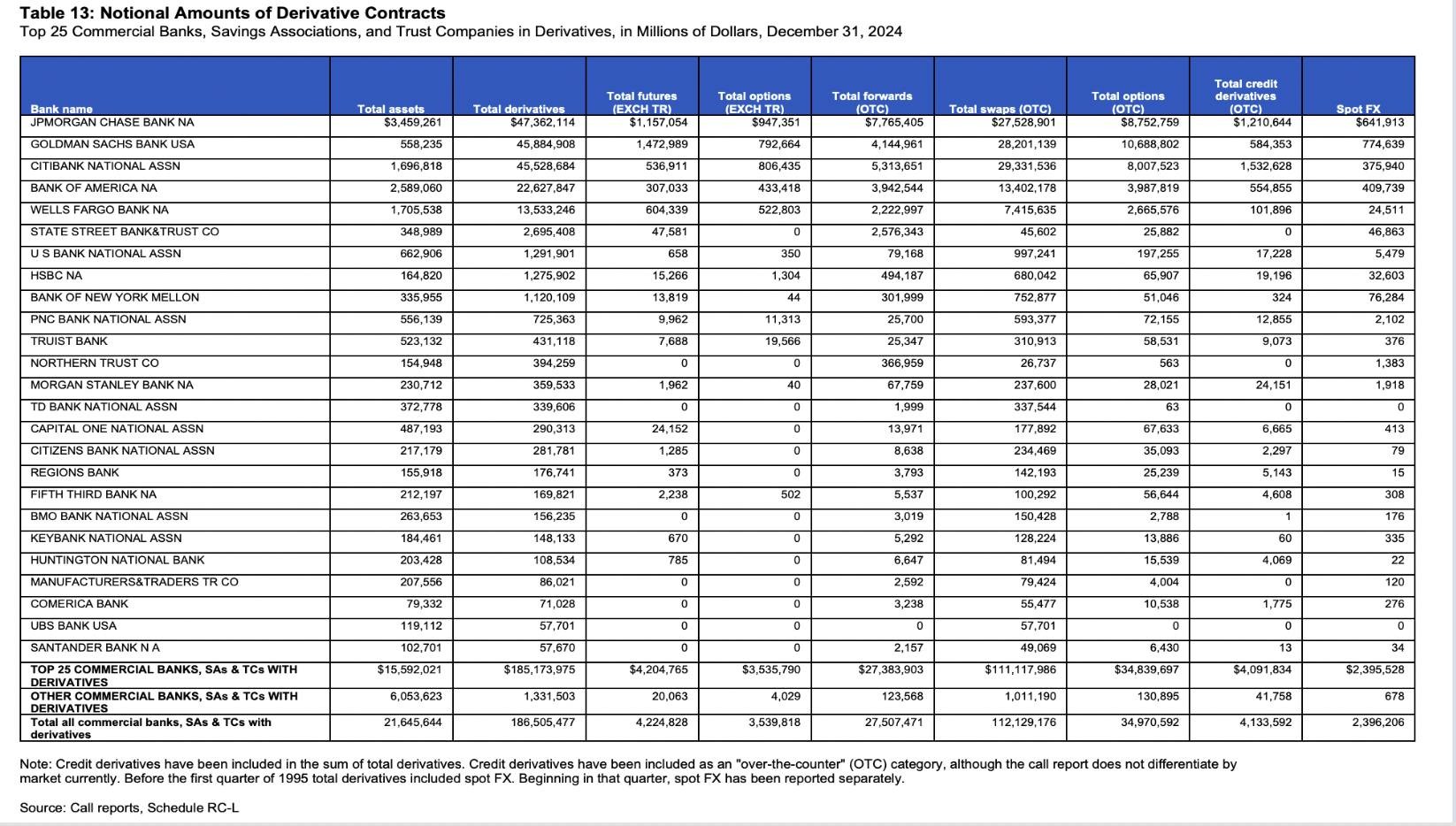

Mỹ: Bong bóng chứng khoán cao chưa từng có (P/E cao nhất gần đây là 28 lần, cao nhất trong lịch sử). Bong bóng cờ bạc phái sinh cao chưa từng có, Goldman Sachs chơi phái sinh tới hơn 45,000 tỷ USD trong khi tổng tài sản ngân hàng chỉ có 500 tỷ USD (gấp 90 lần tài sản cần bảo hiểm). Như vậy, rủi ro của Hedge Funds Mỹ là rất lớn. Cả Fed cũng cảnh báo về đòn bẩy Hedge Funds đang quá lớn và rủi ro.

Khi Hedge Funds (nhà cái cờ bạc phái sinh) mà phá sản thì các con bạc sẽ ra sao? Hồi hộp thật.

Dòng vốn đổ về một nền kinh tế không có sản xuất thức thì chỉ có đánh bạc trên Phố Wall là vui thôi.

Bong bóng thì phải nổ, nếu không muốn nổ tại nhiệm kỳ của mình thì các phù thuỷ Phố Wall - tư vấn của Trump - phải tạo ra một nghệ thuật rung lắc xì hơi quả bong bóng này từ từ. Nếu các tuyên bố gây sốc khiến thị trường hoảng loạn và sau đó lại trì hoãn khiến thị trường hy vọng thì quả bóng mới xì hơi và tránh phát nổ ngay lập tức. Chưa biết có thành công hay không, nhưng bong bóng tài chính Mỹ (đang tích ở TTCK và Hedge Fund) mà nổ thì bộ đệm tài chính của Mỹ có đủ để xử lý không? Cơn chấn động có lớn như bong bóng BĐS ở Trung quốc không?

Câu trả lời là Mỹ có nhiều bộ đệm hơn, lý do: Mỹ có thể chế xử lý phá sản chuyên nghiệp, Trung Quốc không có thị trường đầy đủ, thiếu thể chế xử lý phá sản theo nguyên tắc thị trường, nên toàn bộ rủi ro hiện giấu trong các DNNN, Quỹ nhà nước. Khi này khối này phá sản, phát nổ thì không ai cứu được. Ngược trở lại, TQ luôn có mặt biển phẳng lặng, nhìn thấy sóng ngầm, chỉ người trong cuộc. Chúng ta chỉ có thể đồn đoán mà thôi.

Câu hỏi: Thương chiến Mỹ - Trung sẽ tạo rủi ro lớn hơn với thị trường tài chính nước nào? Mình dự đoán mức rủi ro lớn tương đương với cả hai thị trường tài chính nhưng hậu quả với TQ sẽ lớn hơn vì TQ đã trì hoãn khủng hoảng nhiều lần và không minh bạch số liệu. TQ do thiếu minh bạch về nợ xấu và hệ thống quỹ nhà nước, doanh nghiệp nhà nước, tăng chứng khoán ảo nên khả năng xử lý khủng hoảng hạn chế hơn. Nếu cả hai thị trường cùng nổ, Trung Quốc khô máu trước.

5. Đồng minh

Cái này từ giờ cho tới 3 tháng nữa mới chốt được. Nhưng đồng minh của Trung Quốc từ Vành Đai - Con đường thì ngấm đòn rồi, hết tiền hết bạn hết ông tôi. Đồng minh truyền thống của Mỹ dù phản trắc nhưng Mỹ còn tiền, còn bạn còn ông tôi. Bản chất đánh thuế đối ứng từng nền kinh tế của Trump cũng là để ngăn chặn các liên minh hình thành, muốn cô lập và đánh hội đồng Trung Quốc.

6. Hệ sinh thái công nghệ và tài chính:

Mỹ có SWIFTS, Trung Quốc có CIPS, không cần so sánh nữa. CIPS hình thành được 1 thập kỷ và hiện có mấy nước bị Mỹ cô lập join vào cũng như có các nước có thương mại và ngoại giao với Trung quốc join vào. Nhưng một khi chuyển sản xuất ra khỏi TQ và lo ngại đồng CNY phá giá, không thể chuyển đổi trên thị trường tiền tệ quốc tế thì CIPS không có tương lai chứ chưa nói đến cạnh tranh. Khả năng tạo ra một đồng tiền trong khối BRICS càng không khả thi, không chỉ vì uy tín của TQ mà còn vì thuế đối ứng.

Hệ sinh thái công nghệ: các bạn làm AI thì biết, Mỹ nắm hết. TQ ứng dụng và sử dụng chip nhớ công nghệ thấp hơn nên không thể cạnh tranh (về tổng thể) với Mỹ được. Chưa kể, cái máy bay và chiếm lĩnh không gian (space) của Mỹ cũng leading, còn công nghệ máy tính lượng tử nữa. Tóm lại, cả hệ. sinh thái và công nghệ Mỹ đều dẫn đầu.

7. An ninh lương thực và năng lượng: Mỹ tuyệt đối thắng.

Từ góc nhìn tài chính của bọn mình, Trung Quốc tất thua ván này dù Mỹ có tổn hại trong ngắn hạn, nhưng trung và dài hạn chưa chắc.

Lần này, học thêm được nghệ thuật xì hơi bong bóng TTTC bằng các cú rung lắc, đe doạ rồi trấn an. Cứ như vậy trong 3 tháng tới, hy vọng khủng hoảng được đẩy lùi nhờ xì hơi và đổ vỡ từ từ, có trật tự.

P/S: Những bảng và chart đính kèm là số liệu chứng minh mà mình và chị Huyen Hoang Kim trình bày về Giải pháp cho Việt Nam trong thương chiến tại Viện KHHL.

Nguồn: Nguyễn Thị Ngọc Hà