Đồng đô la Mỹ đang đứng trước một thời điểm quan trọng trong lịch sử kinh tế hiện đại. Khi căng thẳng địa chính trị leo thang và các mô hình thương mại toàn cầu định hình lại xung quanh các trung tâm quyền lực mới, đồng bạc xanh thấy mình bị mắc kẹt giữa hai lực lượng mạnh mẽ: lực hấp dẫn từ tính tất yếu của chính nó và lực ly tâm của một thế giới đa cực đang tìm kiếm các giải pháp thay thế.

Căng thẳng này đã châm ngòi cho một trong những cuộc tranh luận gây chấn động nhất trong giới tài chính đương đại. Một bên là những người cho rằng đồng đô la đang chuẩn bị cho "điệu nhảy cuối cùng" – một đợt tăng giá cuối cùng lên đến đỉnh điểm chưa từng có trước khi suy giảm không thể tránh khỏi. Bên kia là những nhà kinh tế học cho rằng vị thế bá chủ tiền tệ của Mỹ đang dần được định giá lại, khi đồng đô la vẫn giữ được vị thế nhưng mất đi sự thống trị tuyệt đối.

Rủi ro không thể cao hơn. Với 13 nghìn tỷ đô la nợ toàn cầu được tính bằng đô la và 58% dự trữ ngoại hối toàn cầu được nắm giữ bằng đồng tiền này, bất kỳ sự thay đổi mạnh mẽ nào về động lực của đồng đô la đều tác động đến mọi ngóc ngách của nền kinh tế toàn cầu.

Lý lẽ ủng hộ sức mạnh của đồng đô la: Một cơn bão hoàn hảo đang hình thành

Xu hướng tăng giá của đồng đô la dựa trên nền tảng của sự phụ thuộc toàn cầu về mặt cấu trúc, vốn ngày càng sâu sắc hơn kể từ cuộc khủng hoảng tài chính năm 2008. Cái gọi là hệ thống "Eurodollar" - mạng lưới rộng lớn các hoạt động cho vay và vay bằng đô la diễn ra bên ngoài biên giới Hoa Kỳ - đã tạo ra một cơn khát tiền tệ Mỹ gần như vô độ trên toàn cầu.

Hãy xem xét toán học của tài chính hiện đại: hơn 90 nghìn tỷ đô la các sản phẩm phái sinh ngoại hối được giao dịch trên toàn cầu, phần lớn yêu cầu thanh toán bằng đô la. Khi khủng hoảng xảy ra, hệ thống này không co lại một cách nhẹ nhàng mà bị rung chuyển. Nhu cầu đô la có thể tăng vọt theo cấp số nhân khi các tổ chức phải vật lộn để đáp ứng các lệnh gọi ký quỹ, bù đắp các vị thế bán khống và đáp ứng các yêu cầu quản lý.

Bản mẫu năm 2008 cung cấp một tiền lệ lịch sử đáng chú ý. Trong giai đoạn đỉnh điểm của cuộc khủng hoảng tài chính, Chỉ số Đô la (DXY) đã tăng vọt 20% ngay cả khi Cục Dự trữ Liên bang cắt giảm lãi suất và mở rộng bảng cân đối kế toán. Vàng, mặc dù là một kênh trú ẩn an toàn truyền thống, đã giảm mạnh khi các nhà đầu tư thanh lý các vị thế để huy động tiền mặt.

Henrik Zeberg và Brent Johnson, những tiếng nói nổi bật trong phe "đồng đô la mạnh", lập luận rằng cuộc khủng hoảng tiếp theo có thể tạo ra một đợt tăng giá đồng đô la mạnh mẽ hơn nữa. Lý luận của họ tập trung vào ba yếu tố chính:

* Giảm hợp tác giữa các ngân hàng trung ương: Kỷ nguyên của các thỏa thuận hoán đổi tiền tệ liền mạch giữa các ngân hàng trung ương lớn có thể sắp kết thúc. Trong một thế giới mà chủ nghĩa dân tộc kinh tế được đặt lên hàng đầu so với sự phối hợp toàn cầu, các van an toàn truyền thống vốn ngăn chặn sự tăng giá nguy hiểm của đồng đô la có thể không còn hiệu quả nữa.

* Rủi ro giao dịch chênh lệch lãi suất (carry trade): Việc hủy bỏ giao dịch chênh lệch lãi suất - tức là các nhà đầu tư vay bằng các loại tiền tệ có lợi suất thấp như đồng yên để đầu tư vào các tài sản có lợi suất cao hơn - có thể đẩy nhanh nhu cầu đô la. Việc hủy bỏ giao dịch chênh lệch lãi suất đối với đồng yên vào tháng 8 năm 2024 đã cho thấy trước tốc độ đảo chiều nhanh chóng của các vị thế này, gây ra những cú sốc trên thị trường toàn cầu.

* Thiếu hụt đô la về mặt cấu trúc: Với ước tính tình trạng thiếu hụt đô la đang âm ỉ trong hệ thống toàn cầu, bất kỳ căng thẳng tài chính nào cũng có thể gây ra cuộc tranh giành thanh khoản khiến DXY lên mức chưa từng thấy kể từ đầu những năm 1980 – có khả năng đạt tới 150 hoặc cao hơn.

Tầm nhìn thay thế: Suy thoái được quản lý và định vị lại chiến lược

Tuy nhiên, ngày càng nhiều nhà kinh tế cho rằng kịch bản tăng giá này đã bỏ qua những thay đổi cơ bản trong bối cảnh tiền tệ toàn cầu. Họ lập luận rằng quỹ đạo của đồng đô la không phải là một đợt tăng giá ngoạn mục cuối cùng mà là một sự suy giảm có kiểm soát, được điều phối bởi cả các lực lượng thị trường và các lựa chọn chính sách có chủ đích.

Quan điểm này bắt đầu bằng một nhận định đơn giản: Hoa Kỳ không muốn một đồng đô la mạnh hơn đáng kể. Một chỉ số DXY tăng vọt sẽ tàn phá các nhà xuất khẩu Mỹ, làm trầm trọng thêm thâm hụt thương mại, và khiến nhiệm vụ trả nợ vốn đã đầy thách thức càng thêm khó khăn. Với khoản nợ liên bang đang tiến gần đến 34 nghìn tỷ đô la và tiếp tục tăng, Hoa Kỳ cần lạm phát và một đồng tiền yếu hơn để giảm bớt gánh nặng thực sự của các nghĩa vụ của mình.

Về cơ bản, thế giới đã thay đổi kể từ năm 2008. Việc vũ khí hóa đồng đô la thông qua các lệnh trừng phạt, đặc biệt là sau cuộc xâm lược Ukraine của Nga, đã thúc đẩy quá trình tìm kiếm các giải pháp thay thế trên toàn cầu. Vấn đề không chỉ đơn thuần là thay thế đồng đô la một cách toàn diện - một nhiệm vụ bất khả thi trong ngắn hạn - mà còn là giảm sự phụ thuộc thông qua các hiệp định thương mại song phương, các thỏa thuận tiền tệ khu vực và tích lũy vàng chiến lược.

Liên minh BRICS+, hiện chiếm khoảng 45% GDP toàn cầu nếu tính theo sức mua tương đương, đã đặt mục tiêu phi đô la hóa thành một mục tiêu chính sách rõ ràng. Mặc dù đồng nhân dân tệ Trung Quốc chưa đủ sức mạnh và khả năng chuyển đổi để thách thức trực tiếp sự thống trị của đồng đô la, nhưng sự kết hợp giữa giao dịch dầu mỏ bằng đồng nhân dân tệ, các thỏa thuận hoán đổi song phương mở rộng và các giao dịch thanh toán bằng vàng đang tạo ra cơ sở hạ tầng tài chính song song, hoàn toàn bỏ qua hệ thống đô la.

Vàng: Lá bài tẩy trong cuộc cạnh tranh tiền tệ

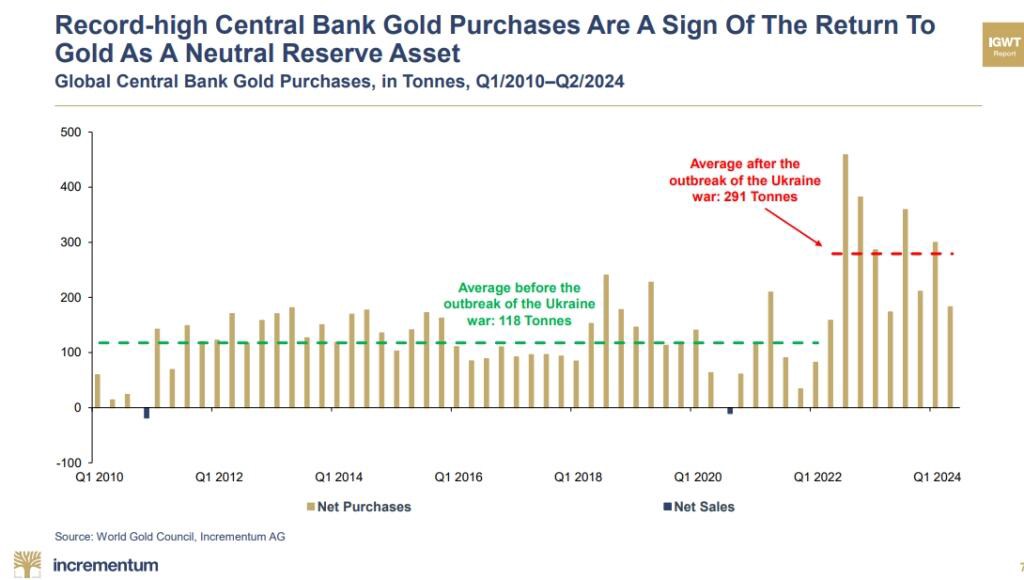

Có lẽ không nơi nào sự thay đổi này rõ ràng hơn thị trường vàng. Lượng vàng mua vào của các ngân hàng trung ương đã đạt mức cao nhất trong 55 năm vào năm 2022 và vẫn duy trì ở mức cao kể từ đó. Đây không chỉ đơn thuần là sự đa dạng hóa danh mục đầu tư – mà còn thể hiện sự thay đổi cơ bản trong cách các quốc gia nhìn nhận tài sản tiền tệ.

Quyết định của Ngân hàng Thanh toán Quốc tế (BIS) xếp vàng vào nhóm tài sản Loại 1, cùng với tiền mặt và trái phiếu chính phủ, báo hiệu sự công nhận chính thức về sự trở lại của vàng trong vai trò tiền tệ. Các quốc gia từ Trung Quốc, Ba Lan đến Singapore đã liên tục hồi hương dự trữ vàng từ các kho dự trữ ở London và New York, cho thấy mong muốn kiểm soát trực tiếp tài sản tiền tệ.

Điều này tạo ra một động lực hấp dẫn cho cuộc khủng hoảng sắp tới. Những người theo xu hướng tăng giá đồng đô la truyền thống cho rằng vàng sẽ lặp lại diễn biến năm 2008, giảm mạnh khi các nhà đầu tư thanh lý các vị thế để huy động tiền mặt. Tuy nhiên, điều này giả định rằng vàng vẫn giữ vai trò lịch sử là một tài sản đầu cơ thay vì vị thế mới nổi là một tài sản dự trữ chiến lược.

Bằng chứng cho thấy điều ngược lại. Vàng ngày càng biến động độc lập với các mối tương quan truyền thống, tăng giá cùng với cả cổ phiếu và trái phiếu trong những năm gần đây. Đáng chú ý hơn, vàng đã tăng giá liên tục so với tất cả các loại tiền tệ chính, kể cả trong những giai đoạn đồng đô la mạnh lên.

Yếu tố công nghệ: Tiền tệ kỹ thuật số và hệ thống thanh toán

Sự phát triển nhanh chóng của tiền kỹ thuật số của ngân hàng trung ương (CBDC) và các hệ thống thanh toán thay thế càng làm cuộc tranh luận này thêm phức tạp. Đồng nhân dân tệ kỹ thuật số của Trung Quốc, hệ thống SPFS của Nga và nền tảng UPI của Ấn Độ đại diện cho những nỗ lực tạo ra các cơ chế giao dịch độc lập với đồng đô la.

Mặc dù phạm vi của các hệ thống này vẫn còn hạn chế, nhưng chúng chứng minh tính khả thi về mặt kỹ thuật của việc thực hiện thương mại quốc tế mà không cần trung gian bằng đồng đô la. Những nỗ lực của Liên minh Châu Âu nhằm tạo ra INSTEX cho thương mại Iran và các sáng kiến tương tự cho thấy ngay cả các đồng minh truyền thống của Hoa Kỳ cũng đang chuẩn bị cho một tương lai ít phụ thuộc vào đồng đô la hơn.

Hệ sinh thái tiền điện tử, bất chấp sự biến động và bất ổn về quy định, cũng đã chứng minh rằng việc chuyển giao giá trị quy mô lớn có thể diễn ra bên ngoài các kênh ngân hàng truyền thống. Việc Bitcoin ngày càng được các tập đoàn và thậm chí một số quốc gia áp dụng như một tài sản kho bạc là một hướng đi khác cho sự dịch chuyển đồng đô la, mặc dù còn hạn chế.

Thị trường năng lượng: Hoàng hôn của Petrodollar

Nền tảng của bá quyền đô la hiện đại – hệ thống đô la dầu mỏ được thiết lập vào những năm 1970 – đang cho thấy những dấu hiệu căng thẳng cơ bản. Quyết định của Ả Rập Xê Út không gia hạn thỏa thuận dầu mỏ độc quyền định giá bằng đô la đại diện cho một sự thay đổi mang tính biểu tượng nhưng quan trọng. Về mặt thực chất, sự gia tăng của giao dịch dầu mỏ tương lai định giá bằng đồng nhân dân tệ và việc Nga chuyển hướng sang các giao dịch năng lượng phi đô la cho thấy căng thẳng địa chính trị có thể nhanh chóng định hình lại các thỏa thuận đã tồn tại hàng thập kỷ.

Quá trình chuyển đổi năng lượng lại làm tăng thêm một tầng phức tạp nữa. Khi thế giới chuyển sang các nguồn năng lượng tái tạo, tầm quan trọng chiến lược của các quốc gia xuất khẩu dầu mỏ có thể giảm sút, từ đó làm suy yếu các trụ cột cấu trúc của đồng đô la dầu mỏ.

Phản ứng chính sách và hậu quả không mong muốn

Lựa chọn chính sách của ngân hàng trung ương trong cuộc khủng hoảng sắp tới sẽ rất quan trọng. Cục Dự trữ Liên bang đang đối mặt với một tình thế tiến thoái lưỡng nan: duy trì sức mạnh của đồng đô la, hỗ trợ tăng trưởng kinh tế trong nước và duy trì sự ổn định tài chính. Lịch sử cho thấy khi buộc phải lựa chọn, các ngân hàng trung ương ưu tiên các cân nhắc trong nước hơn là sức mạnh của đồng tiền.

Nếu đồng đô la tăng vọt như dự đoán của giới đầu cơ, phản ứng chính sách có thể sẽ nhanh chóng và mạnh mẽ. Một Hiệp định Plaza mới, nới lỏng định lượng cực đoan, hoặc thậm chí kiểm soát đường cong lợi suất có thể được triển khai để ngăn chặn sức mạnh của đồng đô la gây bất ổn cho nền kinh tế toàn cầu. Những biện pháp như vậy có thể duy trì vị thế tương đối của đồng đô la trong khi phá hủy sức mua tuyệt đối của nó - một chiến thắng thảm bại, dù tốt nhất cũng chỉ là một chiến thắng thảm bại.

Những hàm ý đầu tư

Đối với các nhà đầu tư, cuộc tranh luận này mang lại những tác động sâu sắc đến danh mục đầu tư. Kịch bản đồng đô la tăng giá gợi ý việc nắm giữ các tài sản định giá bằng đô la, tránh tiếp xúc với thị trường mới nổi và có khả năng giảm phân bổ hàng hóa. Kịch bản suy giảm được quản lý hướng đến tài sản cứng, đa dạng hóa danh mục đầu tư quốc tế và tiếp xúc với các loại tiền tệ thay thế.

Sự đồng thuận ngày càng tăng về giá trị chiến lược của vàng có lẽ là tín hiệu đầu tư rõ ràng nhất. Bất chấp diễn biến của đồng đô la trong ngắn hạn, vai trò của vàng như một tài sản tiền tệ dường như đang được củng cố. Điều này cho thấy mối tương quan truyền thống với khủng hoảng có thể không còn đúng nữa, khiến vàng trở thành một công cụ phòng ngừa rủi ro độc đáo trước cả sự suy yếu của đồng đô la và căng thẳng tài chính toàn cầu.

Kết luận: Chuẩn bị cho nhiều tình huống

Cuộc tranh luận về đồng đô la phản ánh những câu hỏi sâu sắc hơn về tương lai của quản trị kinh tế toàn cầu. Liệu cuộc khủng hoảng tiếp theo sẽ củng cố các hệ thống phân cấp hiện có thông qua việc tìm kiếm sự an toàn, hay sẽ đẩy nhanh quá trình chuyển đổi sang hệ thống tiền tệ đa cực?

Các nhà đầu tư và nhà hoạch định chính sách thông minh đang chuẩn bị cho cả hai kịch bản. Điều này có nghĩa là duy trì mức độ tiếp xúc với khả năng đồng đô la mạnh lên đồng thời xây dựng vị thế trong các tài sản hưởng lợi từ sự suy giảm của đồng đô la. Điều này có nghĩa là cần hiểu rằng cuộc khủng hoảng tiếp theo có thể không tuân theo các mô hình lịch sử và các chiến lược truyền thống có thể không còn phù hợp.

Quan trọng nhất, điều này có nghĩa là nhận thức được rằng động lực tiền tệ trong thế kỷ 21 không thể tách rời khỏi địa chính trị, công nghệ và biến đổi môi trường. Tương lai của đồng đô la không chỉ phụ thuộc vào chính sách của Cục Dự trữ Liên bang và lợi suất trái phiếu kho bạc, mà còn phụ thuộc vào khả năng duy trì sức mạnh mềm, thích ứng với những thay đổi công nghệ và định hướng trong bối cảnh toàn cầu ngày càng phức tạp của nước Mỹ.

Cuộc tranh luận lớn về tiền tệ vẫn tiếp diễn, nhưng có một điều chắc chắn: nghị quyết này sẽ định hình lại nền kinh tế toàn cầu trong nhiều thập kỷ tới. Các nhà đầu tư hiểu được những động lực này và định vị phù hợp có thể thấy mình đã chuẩn bị tốt cho bất kỳ điều gì xảy ra tiếp theo trong thử nghiệm tiền tệ phi thường mà chúng ta gọi là hệ thống tài chính hiện đại.

Xu hướng và cơ hội đầu tư Bạc (Silver Futures SIZ25)

Giá bạc đã bứt phá mạnh, hiện quanh 43 USD/oz, sau chuỗi tăng liên tục từ tháng 6/2024.

Dữ liệu COT cho thấy dòng tiền quản lý (Managed Money – màu xanh) chỉ mới bắt đầu gia tăng vị thế mua, trong khi phần lớn nhịp tăng vừa qua diễn ra mà không có sự tham gia đáng kể từ nhóm này.

Đây là tín hiệu cho thấy thị trường có thể bước vào giai đoạn FOMO (mua đuổi).

=> Bạc đang vào giai đoạn FOMO khi dòng tiền lớn mới nhập cuộc. Xu hướng tăng vẫn chiếm ưu thế, ưu tiên mua theo nhịp điều chỉnh quanh 40 USD, mục tiêu 44–45 USD.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866

THAM GIA ROOM HÀNG HOÁ - VĨ MÔ: https://zalo.me/g/wrwwkk275