Nền kinh tế Mỹ đang đứng trước một bước ngoặt mà các khuôn khổ chính sách tiền tệ truyền thống có thể không còn phù hợp nữa. Những gì chúng ta đang chứng kiến không chỉ là một cuộc suy thoái theo chu kỳ đòi hỏi các biện pháp kích thích kinh tế thông thường, mà còn là một sự chuyển dịch cơ bản sang mô hình kinh tế bị hạn chế bởi nguồn cung, đòi hỏi phải xem xét lại toàn bộ các phản ứng chính sách.

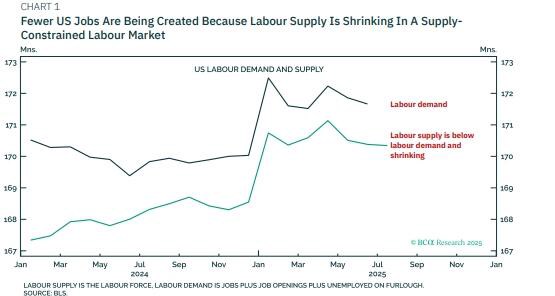

Sự yếu kém gần đây trong việc tạo việc làm đã làm dấy lên cuộc tranh luận gay gắt về hành động phù hợp của Cục Dự trữ Liên bang, với những lời kêu gọi cắt giảm lãi suất mạnh tay đang chiếm ưu thế. Tuy nhiên, quan niệm thông thường này đã chẩn đoán sai vấn đề cơ bản. Môi trường kinh tế hiện tại cho thấy một sự chuyển dịch mô hình từ những hạn chế do cầu sang những hạn chế do cung, đặc biệt là trên thị trường lao động.

Cung lao động: Ràng buộc ràng buộc

Phân tích kinh tế truyền thống cho rằng sự yếu kém của thị trường việc làm bắt nguồn từ nhu cầu lao động không đủ. Theo khuôn khổ này, việc nới lỏng tiền tệ thông qua việc hạ lãi suất sẽ kích thích đầu tư kinh doanh và chi tiêu tiêu dùng, từ đó làm tăng nhu cầu lao động của người sử dụng lao động. Cách tiếp cận này đã là nền tảng của các chiến lược phục hồi sau suy thoái trong nhiều thập kỷ.

Tuy nhiên, dữ liệu hiện tại lại cho thấy một câu chuyện hoàn toàn khác. Điểm yếu trong việc tạo việc làm không phải xuất phát từ việc các nhà tuyển dụng ngần ngại cắt giảm tuyển dụng do bất ổn kinh tế. Thay vào đó, nó phản ánh thực tế khắc nghiệt rằng nguồn nhân lực sẵn có để lấp đầy các vị trí hiện tại đang ngày càng khan hiếm.

Sự hạn chế về nguồn cung này thể hiện qua một số chỉ số chính. Tỷ lệ thất nghiệp, không bao gồm những người lao động bị cho nghỉ việc tạm thời - những người bị cho nghỉ việc tạm thời nhưng dự kiến sẽ quay trở lại - vẫn thấp hơn đáng kể so với tỷ lệ việc làm trống. Chỉ số này cung cấp một bức tranh rõ ràng hơn về tình trạng thắt chặt thực sự của thị trường lao động so với các số liệu thất nghiệp chính thức, vốn có thể bị bóp méo bởi các đợt cho nghỉ việc tạm thời, vốn không phản ánh đúng sự suy giảm thực sự của thị trường lao động.

Hơn nữa, khi xem xét cái mà các nhà kinh tế gọi là "thất nghiệp tồi tệ" - những người lao động bị sa thải vĩnh viễn thay vì những người tự nguyện gia nhập thị trường lao động - chúng tôi không thấy sự suy giảm đáng kể nào. Thước đo mang tính chu kỳ này, được theo dõi thông qua chỉ báo suy thoái "quy tắc Joshi", xác nhận rằng sự yếu kém của thị trường lao động bắt nguồn từ hạn chế nguồn cung chứ không phải do sự suy giảm nhu cầu.

Rủi ro lỗi chính sách

Trong bối cảnh nguồn cung hạn hẹp như hiện nay, việc nới lỏng tiền tệ mạnh tay có thể phản tác dụng. Việc cắt giảm lãi suất nhằm kích thích nhu cầu lao động sẽ có tác động tối thiểu đến việc tạo việc làm khi yếu tố ràng buộc nằm ở nguồn cung lao động, chứ không phải là sự sẵn sàng tuyển dụng của người sử dụng lao động.

Vấn đề nan giải hơn là việc kích thích tiền tệ bổ sung trong một nền kinh tế bị hạn chế nguồn cung có nguy cơ khơi lại áp lực lạm phát mà không mang lại lợi ích việc làm như mong muốn. Việc cắt giảm lãi suất chỉ làm gia tăng khoảng cách giữa cung và cầu lao động, đẩy lương và giá cả lên cao trên toàn nền kinh tế.

Đây là một kịch bản sai lầm chính sách điển hình, trong đó các biện pháp kích thích với thiện chí lại mang lại hiệu quả ngược lại mong muốn. Thay vì hỗ trợ tăng trưởng việc làm, việc cắt giảm lãi suất sớm sẽ tạo ra lạm phát mà không tạo ra việc làm thực sự, có khả năng buộc Cục Dự trữ Liên bang phải thắt chặt chính sách mạnh tay hơn trong tương lai.

Mobile/zalo: 033 796 8866

Định giá sai thị trường và tác động đầu tư

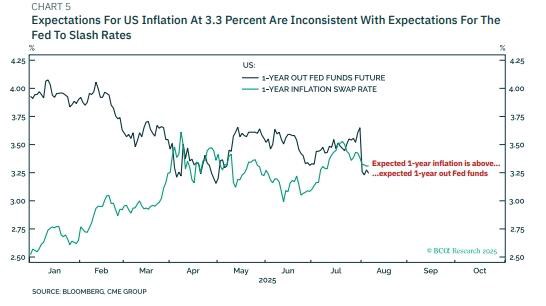

Kỳ vọng thị trường hiện tại phản ánh sự bất ổn cơ bản, mang đến cả rủi ro lẫn cơ hội cho nhà đầu tư. Thị trường đang đồng thời định giá kỳ vọng lạm phát ở mức 3,3% trong năm tới, trong khi dự đoán Cục Dự trữ Liên bang sẽ cắt giảm lãi suất hơn 1%, đẩy lãi suất chính sách xuống dưới mức lạm phát dự kiến.

Những kỳ vọng này không thể cùng tồn tại. Nếu lạm phát thực sự đạt mức 3,3%, Cục Dự trữ Liên bang sẽ không thể thực hiện mức cắt giảm lãi suất như thị trường đang kỳ vọng. Ngược lại, nếu Fed có thể thực hiện những đợt cắt giảm mạnh mẽ như vậy, điều đó có thể cho thấy kỳ vọng lạm phát đang bị phóng đại quá mức.

Sự bất ổn này đã đẩy lợi suất thực tế kỳ hạn một năm xuống mức âm, tạo ra cơ hội giao dịch tiềm năng cho các nhà đầu tư lão luyện. Việc định giá sai lệch cho thấy kỳ vọng lạm phát ngắn hạn quá cao, hoặc kỳ vọng cắt giảm lãi suất quá mạnh - rất có thể là cả hai.

Những trở ngại về mặt nhân khẩu học cấu trúc

Bản chất hạn chế nguồn cung của nền kinh tế hiện tại phản ánh những xu hướng cấu trúc sâu xa hơn mà chính sách tiền tệ không thể giải quyết. Những thay đổi về nhân khẩu học, bao gồm lực lượng lao động già hóa và tỷ lệ tham gia lực lượng lao động giảm sút ở nhóm lao động trong độ tuổi lao động chính, đã thay đổi căn bản nguồn cung của thị trường lao động.

Những trở ngại về nhân khẩu học này là một thách thức dài hạn, đòi hỏi các giải pháp chính sách từ phía cung hơn là kích thích tiền tệ từ phía cầu. Chính sách nhập cư, các chương trình phát triển lực lượng lao động và các chính sách khuyến khích sự tham gia của lực lượng lao động trở thành những công cụ quan trọng hơn để giải quyết các hạn chế kinh tế so với các đòn bẩy chính sách tiền tệ truyền thống.

Ý nghĩa đối với chính sách kinh tế

Việc nhận diện những hạn chế về nguồn cung đòi hỏi một cách tiếp cận chính sách kinh tế tinh tế hơn. Thay vì phản ứng theo phản xạ bằng cách cắt giảm lãi suất để ứng phó với bất kỳ dấu hiệu nào cho thấy thị trường lao động đang suy yếu, các nhà hoạch định chính sách trước tiên phải chẩn đoán xem sự suy yếu bắt nguồn từ các yếu tố cung hay cầu.

Trong bối cảnh hiện tại, việc duy trì chính sách tiền tệ hạn chế phù hợp có thể là cần thiết để ngăn chặn áp lực lạm phát, đồng thời cho phép các điều chỉnh về phía cung tác động đến nền kinh tế. Cách tiếp cận này đòi hỏi sự kiên nhẫn và sẵn sàng chấp nhận tăng trưởng việc làm chậm lại trong ngắn hạn để tránh những hậu quả lạm phát nghiêm trọng hơn.

Thách thức đối với Cục Dự trữ Liên bang nằm ở việc truyền đạt cách tiếp cận tinh tế này đến thị trường và các nhà lãnh đạo chính trị, những người có thể theo bản năng kêu gọi kích thích kinh tế để ứng phó với bất kỳ điểm yếu kinh tế nào. Việc truyền đạt rõ ràng về bản chất hạn chế nguồn cung của các điều kiện kinh tế hiện tại trở nên thiết yếu để duy trì uy tín chính sách.

Nhìn về phía trước

Việc chuyển đổi sang mô hình kinh tế bị hạn chế bởi nguồn cung đại diện cho một sự thay đổi cơ bản có thể sẽ kéo dài trong nhiều năm. Khi xu hướng nhân khẩu học tiếp tục hạn chế tăng trưởng nguồn cung lao động, các chính sách truyền thống về phía cầu có thể ngày càng kém hiệu quả trong việc tạo ra tăng trưởng kinh tế bền vững.

Thành công trong môi trường này đòi hỏi sự kết hợp giữa chính sách tiền tệ phù hợp để tránh gây ra lạm phát, các chính sách về phía cung nhằm giải quyết các hạn chế về cơ cấu và kỳ vọng thực tế về tốc độ tăng trưởng có thể đạt được trong bối cảnh hạn chế về nhân khẩu học.

Đối với cả nhà đầu tư và các nhà hoạch định chính sách, việc nhận thức và thích ứng với mô hình mới này sẽ rất quan trọng để định hướng bối cảnh kinh tế sắp tới. Kỷ nguyên tăng trưởng không giới hạn thông qua kích thích tiền tệ có thể sắp kết thúc, thay vào đó là một môi trường mà các hạn chế về nguồn cung bị ràng buộc và hiệu quả chính sách phụ thuộc vào việc xác định đúng nguồn gốc của các hạn chế kinh tế.

Thời điểm hiện tại mang đến cơ hội thiết lập các khuôn khổ phù hợp hơn với thế giới hạn chế nguồn cung này, nhưng chỉ khi chúng ta cưỡng lại sự cám dỗ áp dụng các giải pháp cũ cho các vấn đề mới.

Bạc xác nhận điểm xoay tăng giá – vượt qua vùng kiểm định $38

Tiếp nối tín hiệu nến trong phạm vi gần đường MA50 vào thứ Sáu, phiên thứ Hai đã xác nhận điểm xoay tăng giá, với mức tăng vững chắc +1%.

Điểm nhấn kỹ thuật:

Inside day tại hỗ trợ = dấu hiệu do dự từ phe bán, và là tín hiệu tích lũy sớm.

Tuy nhiên, mức $38 hiện là kháng cự cực kỳ quan trọng trên biểu đồ tuần, cũng là vùng xuất hiện mô hình Tháp Đỉnh trước đó.

Kịch bản sắp tới:

Nếu phá vỡ rõ ràng và giữ vững trên $38 → mở cửa cho đà tăng mới.

Nếu thất bại → thị trường có thể bước vào giai đoạn " giằng co", củng cố thêm trước khi chọn hướng tiếp theo.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá