1. Lợi nhuận thuần từ lãi – Cốt lõi vẫn tăng trưởng ổn định

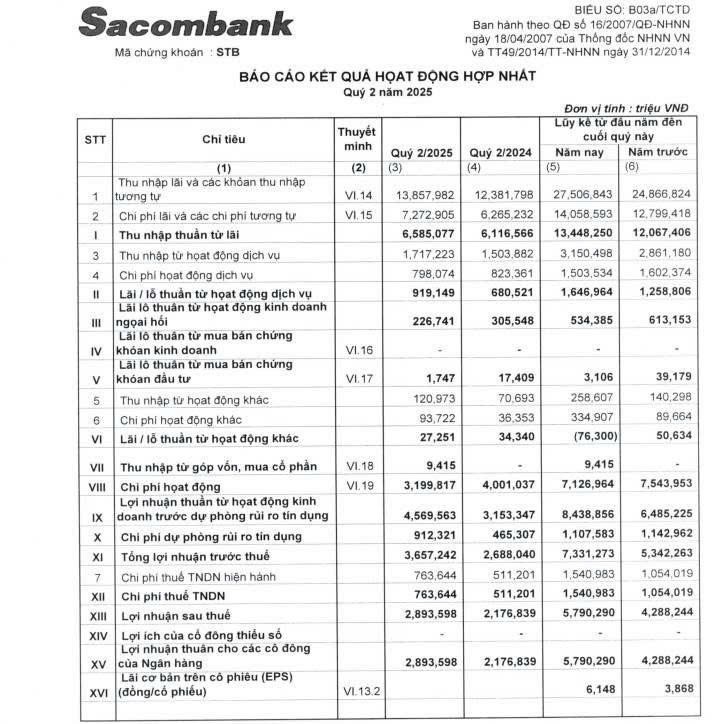

Thu nhập lãi thuần Q2/2025 đạt 6.585 tỷ đồng, tăng khoảng 7,7% so với cùng kỳ năm trước (Q2/2024) (6.116 tỷ).

Điều này cho thấy hoạt động cho vay vẫn là động lực chính, bất chấp môi trường cạnh tranh và lãi suất điều chỉnh giảm.

2. Thu nhập ngoài lãi: Dịch vụ & kinh doanh ngoại hối tích cực

Lãi thuần từ dịch vụ đạt 919 tỷ đồng, tăng nhẹ so với Q2/2024 (904 tỷ).

3. Chi phí hoạt động & dự phòng rủi ro: Được kiểm soát

Chi phí hoạt động giảm nhẹ còn 3.199 tỷ (so với 4.001 tỷ Q2/2024) → tiết kiệm vận hành tốt.

Chi phí dự phòng rủi ro tín dụng giảm mạnh còn 1.983 tỷ từ mức 3.317 tỷ năm ngoái → cho thấy chất lượng tài sản cải thiện, hoặc đã trích lập đủ trước đó.

4. Lợi nhuận trước và sau thuế tăng mạnh

LNTT quý 2 đạt 3.657 tỷ đồng, tăng gần 50% so với cùng kỳ (2.447 tỷ).

LNST cổ đông công ty mẹ đạt 2.893 tỷ đồng, tăng từ mức 2.176 tỷ → tốc độ tăng trưởng 32% rất tốt.

EPS 6 tháng đầu năm đạt 6.148 đồng, gần gấp đôi so với cùng kỳ năm trước → đáng chú ý với mặt bằng định giá ngân hàng.

5. Các điểm đáng chú ý khác

Tổng thu nhập hoạt động đạt 9.639 tỷ, tăng mạnh so với 8.622 tỷ quý trước → phản ánh quý 2 là quý tăng tốc.

Chi phí lãi vay tăng (7.272 tỷ vs 6.265 tỷ) nhưng được bù lại bởi biên lãi (NIM) vẫn cao.

Không tham gia đầu tư CK > không có khoản lỗ từ hoạt động mua bán chứng khoán đầu tư như các ngân hàng khác – điểm cộng.

==> #STB với lợi nhuận tăng trưởng mạnh, chi phí được kiểm soát, dự phòng rủi ro giảm, và hiệu suất sinh lời cải thiện.