Hoa Kỳ đang đối mặt với một thách thức tài chính chưa từng có, đe dọa cả sự ổn định kinh tế và động lực thị trường. Với khoản thanh toán lãi suất hàng năm vượt quá 1,2 nghìn tỷ đô la, Hoa Kỳ đã gia nhập một câu lạc bộ độc quyền của các quốc gia nơi việc trả nợ tiêu tốn một phần đáng báo động trong doanh thu của chính phủ.

Đây không chỉ là một sự tò mò về mặt thống kê—mà nó đại diện cho một sự thay đổi cơ bản trong động lực tài chính có thể định hình lại chính sách tiền tệ, thanh khoản thị trường và tăng trưởng kinh tế trong nhiều năm tới.

Bối cảnh lịch sử và so sánh quốc tế

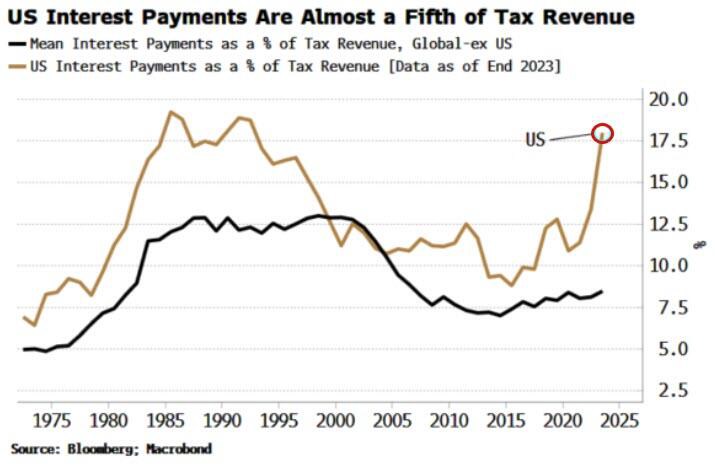

Khi chúng ta xem xét bối cảnh toàn cầu về gánh nặng nợ chính phủ, Hoa Kỳ nổi bật rõ rệt. Trong số gần 200 quốc gia được các tổ chức tài chính quốc tế theo dõi, Hoa Kỳ đứng thứ tư về khoản thanh toán lãi suất so với doanh thu thuế. Vị trí này trở nên đáng lo ngại hơn khi chúng ta xem xét rằng Hoa Kỳ duy trì tỷ lệ thu thuế tương đối trung bình so với các quốc gia phát triển khác, cho thấy vấn đề không phải là tạo ra doanh thu không đủ mà là quy mô nợ tích lũy.

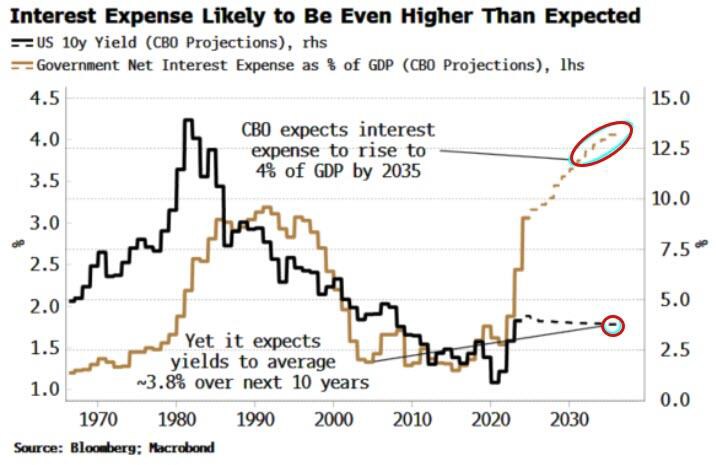

Quỹ đạo này có vẻ không bền vững. Các dự báo của Văn phòng Ngân sách Quốc hội chỉ ra rằng đến năm 2035, gần 25 xu trong mỗi đô la thuế sẽ chảy trực tiếp vào dịch vụ nợ. Dự báo này thực sự có thể đánh giá thấp thách thức, vì nó giả định môi trường lãi suất tương đối lành mạnh có thể không thành hiện thực trong kỷ nguyên áp lực lạm phát dai dẳng.

Hiệu ứng thoát thanh khoản

Một khía cạnh quan trọng nhưng chưa được đánh giá đúng mức của cuộc khủng hoảng này nằm ở cách thanh toán lãi suất ảnh hưởng đến thanh khoản thị trường và tốc độ kinh tế. Giả định chung rằng thanh toán lãi suất chỉ đơn giản là tái lưu thông qua nền kinh tế trong nước đã bỏ qua một số yếu tố chính làm giảm tác động kích thích của chúng.

Thứ nhất, quyền sở hữu nước ngoài đối với Kho bạc Hoa Kỳ có nghĩa là khoảng 30% khoản thanh toán lãi chảy ra nước ngoài, không mang lại lợi ích kinh tế trực tiếp trong nước. Thứ hai, sự tập trung quyền sở hữu Kho bạc giữa các tổ chức tài chính—đặc biệt là các ngân hàng và quỹ đầu tư—có nghĩa là thu nhập lãi suất thường được tái đầu tư vào các tài sản có rủi ro thấp thay vì chi cho hàng hóa và dịch vụ thúc đẩy tăng trưởng kinh tế.

Có lẽ quan trọng nhất là, lượng trái phiếu kho bạc khổng lồ của Cục Dự trữ Liên bang tạo ra một động lực đặc biệt khi chính phủ về cơ bản trả lãi cho chính mình. Tuy nhiên, xét đến vị thế tài sản hoãn lại âm hiện tại của Fed, các khoản thanh toán này không ngay lập tức trở lại Kho bạc dưới dạng kiều hối, tạo ra gánh nặng tài chính thực sự mà không bù đắp được lợi ích.

Tác động của thị trường và hiệu ứng lấn át

Quy mô lớn của việc phát hành trái phiếu kho bạc cần thiết để trả nợ hiện tại tạo ra cái mà các nhà kinh tế gọi là "crowding out"—việc vay nợ của chính phủ cạnh tranh với đầu tư tư nhân để có được vốn khả dụng. Hiện tượng này có ý nghĩa sâu sắc đối với thị trường chứng khoán, vì các nhà đầu tư tổ chức có thể ngày càng ưa chuộng sự an toàn và lợi suất tương đối của trái phiếu chính phủ hơn là các chứng khoán doanh nghiệp rủi ro hơn.

Tốc độ lưu thông tiền tệ—một thước đo quan trọng cho sức khỏe kinh tế—bị ảnh hưởng khi các khoản thanh toán lãi chảy vào những người nắm giữ có xu hướng chi tiêu thấp hơn. Dự trữ ngân hàng được sử dụng để tài trợ cho các hoạt động của chính phủ thông qua thuế chuyển thành tài sản có tốc độ lưu thông thấp hơn khi được trả dưới dạng lãi suất cho những người nắm giữ là tổ chức, tạo ra lực cản đối với hoạt động kinh tế nói chung.

Các lựa chọn chính sách và sự đánh đổi của chúng

Hợp nhất tài chính

Giải pháp trong sách giáo khoa liên quan đến việc giảm thâm hụt ngân sách thông qua cắt giảm chi tiêu hoặc tăng thuế. Tuy nhiên, thực tế chính trị khiến việc giảm thâm hụt có ý nghĩa trở nên khó xảy ra trong tương lai gần. Thách thức trở nên khó khăn hơn khi xem xét rằng bản thân các khoản thanh toán lãi suất chiếm một phần ngày càng tăng của ngân sách, để lại ít chỗ hơn cho các điều chỉnh chi tiêu tùy ý.

Chỗ ở tiền tệ

Một con đường có khả năng xảy ra hơn liên quan đến chính sách tiền tệ được thiết kế để giữ lãi suất thực ở mức thấp hoặc âm. Cách tiếp cận này đòi hỏi sự phối hợp cẩn thận giữa Cục Dự trữ Liên bang và Bộ Tài chính, có khả năng bao gồm:

* Các giai đoạn kéo dài của chính sách tiền tệ thích ứng

* Các chương trình nới lỏng định lượng được đổi mới

* Cơ chế kiểm soát đường cong lợi suất

Những chính sách như vậy mang lại những rủi ro đáng kể, bao gồm khả năng phá giá tiền tệ, lạm phát nhập khẩu và sự biến dạng giá tài sản có thể gây ra những lo ngại mới về ổn định tài chính.

Sự đàn áp tài chính

Lựa chọn dễ chấp nhận nhất về mặt chính trị nhưng lại bóp méo về mặt kinh tế liên quan đến việc đàn áp tài chính—các chính sách kìm hãm lãi suất một cách giả tạo dưới mức thị trường. Điều này có thể bao gồm:

* Các yêu cầu pháp lý buộc các tổ chức tài chính phải nắm giữ nợ chính phủ

* Giới hạn lãi suất hoặc kiểm soát đường cong lợi suất

* Mục tiêu lạm phát cho phép vượt quá tạm thời

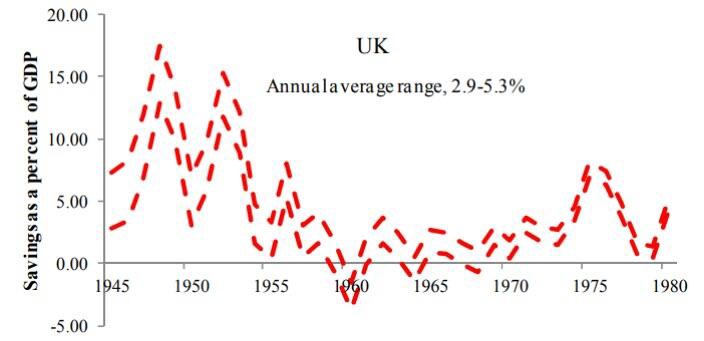

Tiền lệ lịch sử cho thấy cách tiếp cận này có thể hiệu quả. Nước Anh sau Thế chiến II đã thành công trong việc giảm tỷ lệ nợ trên GDP từ 270% xuống 50% trong ba thập kỷ thông qua sự kết hợp giữa kiềm chế tài chính, lạm phát vừa phải và tăng trưởng kinh tế mạnh mẽ.

Giải pháp lạm phát

Lạm phát cao hơn cung cấp một giải pháp toán học thanh lịch cho gánh nặng nợ bằng cách làm xói mòn giá trị thực của các nghĩa vụ hiện có. Nếu lạm phát liên tục vượt quá lãi suất nợ chính phủ, gánh nặng thực sự sẽ giảm dần theo thời gian. Tuy nhiên, cách tiếp cận này đòi hỏi phải quản lý cẩn thận để tránh gây ra vòng xoáy giá-lương có thể đòi hỏi phải thắt chặt tiền tệ mạnh.

Cách tiếp cận đang phát triển của Cục Dự trữ Liên bang đối với mục tiêu lạm phát có thể cung cấp khuôn khổ cho chiến lược này. Bằng cách cho phép lạm phát tăng cao hơn mục tiêu trong thời gian dài—rõ ràng là để bù đắp cho những thiếu hụt trong quá khứ—các nhà hoạch định chính sách có thể đạt được mục tiêu giảm nợ trong khi vẫn duy trì cam kết ổn định giá cả.

Rủi ro và hậu quả không mong muốn

Mỗi giải pháp tiềm năng đều mang lại rủi ro đáng kể:

* Việc củng cố tài chính có thể gây ra suy thoái nếu được thực hiện quá mạnh tay, cuối cùng làm tỷ lệ nợ trên GDP xấu đi do tăng trưởng kinh tế giảm.

* Việc điều chỉnh tiền tệ có nguy cơ tạo ra bong bóng tài sản, tiền tệ suy yếu và mất uy tín của ngân hàng trung ương nếu thị trường coi đây là cách kiếm tiền từ nợ chính phủ.

* Sự kìm hãm tài chính làm méo mó quá trình phân bổ vốn, có khả năng làm giảm năng suất kinh tế dài hạn và tạo ra sự bất ổn tài chính có hệ thống.

* Lạm phát làm xói mòn sức mua của tiền lương và tiền tiết kiệm, tạo ra những hậu quả phân phối có thể không bền vững về mặt chính trị.

Nhìn về phía trước

Hoa Kỳ đang phải đối mặt với một sự tính toán tài chính có thể đòi hỏi sự kết hợp của nhiều cách tiếp cận thay vì chỉ dựa vào một giải pháp duy nhất. Kết quả có khả năng xảy ra nhất bao gồm:

* Điều chỉnh tài chính dần dần thông qua việc hạn chế chi tiêu thay vì cắt giảm mạnh

* Chính sách tiền tệ thích ứng giúp duy trì lãi suất thực tế ở mức thấp

* Kiểm soát tài chính vừa phải thông qua các yêu cầu quản lý

* Kiểm soát lạm phát giúp giảm gánh nặng nợ thực tế theo thời gian

Sự thành công của chiến lược này sẽ phụ thuộc vào việc duy trì tốc độ tăng trưởng kinh tế vượt quá lãi suất thực tế của nợ chính phủ - một nhiệm vụ đầy thách thức nhưng không phải là không thể thực hiện được khi xét đến năng lực đổi mới và lợi thế nhân khẩu học của Hoa Kỳ so với các quốc gia phát triển khác.

Phần kết luận

Thách thức tài chính của Hoa Kỳ không chỉ là một vấn đề kế toán mà còn là một bài kiểm tra cơ bản về quản lý kinh tế trong thế kỷ 21. Con đường phía trước đòi hỏi phải thừa nhận rằng chủ nghĩa bảo thủ tài chính truyền thống có thể không đủ khi xét đến quy mô của các nghĩa vụ tích lũy. Thay vào đó, một cách tiếp cận tinh vi kết hợp các yếu tố của sự điều chỉnh tiền tệ, sự kiềm chế tài chính và lạm phát được kiểm soát có thể mang lại hy vọng tốt nhất để quản lý quá trình chuyển đổi sang một quỹ đạo tài chính bền vững hơn.

Các quyết định đưa ra trong những năm tới sẽ quyết định liệu Hoa Kỳ có thể vượt qua thách thức này trong khi vẫn duy trì được động lực kinh tế và vị thế dẫn đầu thị trường tài chính hay không. Rủi ro không thể cao hơn, vì không giải quyết được gánh nặng lãi suất ngày càng tăng sẽ gây nguy hiểm cho cả sự ổn định kinh tế trong nước và vị thế của Hoa Kỳ trong hệ thống tài chính toàn cầu.

-------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866