Hiện tại đang có nhiều thông tin kháo nhau về việc cuối tuần này NHNN sẽ giảm tiếp lãi suất điều hành khoảng 0.5%, nhiều ý kiến cho rằng năm nay có thể giảm thêm khoảng 2 lần nữa. Vào giai đoạn dòng tiền yếu như hiện tại thì được tin tốt nào thì anh em đầu tư bám víu vào tin đó, méo mó có còn hơn không.

Trước khi đánh giá về thông tin này thì ngó qua tính khả thi của việc giảm lãi suất điều hành vào thời điểm hiện tại:

Để xem xét việc giảm lãi suất điều hành lúc này là khả thi hay không chúng ta cần quan sát diễn biến: Thanh khoản hệ thống ngân hàng, Lạm phát và Tỷ giá.

Hiện nay thanh khoản ngân hàng nhìn chung là cân bằng, không quá thừa cũng không thiếu, có phần hơi thừa. Nhìn về tương lai gần thì với những diễn biến của huy động phục hồi và tín dụng vẫn chậm, hơn 110k tỷ bills 3 tháng đang đáo hạn trong 2 tuần cuối tháng 5,... nhiều khả năng thanh khoản sẽ nghiêng về xu hướng dư nhẹ. Như vậy, xét về thanh khoản thì việc giảm lãi suất điều hành lúc này là hoàn toàn khả thi.

Về Lạm phát thì không khó để nhận thấy đây không còn là vấn đề mà nhà điều hành cần chú tâm lúc này. Đối với vấn đề còn lại là tỷ giá thì diễn biến đang hỗ trợ cho việc giảm tiếp lãi suất điều hành khi mà đồng USD phục hồi nhẹ nhưng khó có khả năng tăng mạnh trở lại và lượng USD chảy vào Việt Nam giai đoạn này khá tốt thông qua các giao dịch trên thị trường vốn.

Đúc kết lại thì giảm lãi suất điều hành lúc này là hoàn toàn khả thi và có thể là lựa chọn phù hợp nhà điều hành sẽ làm. Và nếu như quan sát diễn biến hiện tại trên các thị trường thì nhiều khả năng lần giảm tới NHNN sẽ giảm đồng bộ tất cả các lãi suất điều hành cùng nhau với mức độ giảm khoảng 0.5% thay vì giảm đơn lẻ từng nhóm lãi suất như 2 đợt vừa rồi.

Vậy giảm mạnh lãi suất là cần thiết lúc này và có nên quá tập trung giảm mạnh lãi suất bằng mọi giá?

Nếu nói lãi suất là "giá" của tiền thì có thể hình dung cung tiền giống như "thanh khoản" của thị trường vậy. Nếu chỉ tập trung vào việc giảm giá trong khi thanh khoản đóng băng thì có thể hiệu quả mang lại không cao mà xui xui lại phản tác dụng.

Hiện nay cung tiền trong nền kinh tế đang ghi nhận mức tăng trưởng quanh 5% so với cùng kỳ, đây là con số thấp kỷ lục so với con số trung bình 15-20% được ghi nhận trong 10 năm qua. Cung tiền tăng trưởng thấp đến mức báo động đã và đang gây rất nhiều khó khăn cho sản xuất và tiêu dùng.

Với bối cảnh cung tiền yếu như hiện nay, việc cố gắng chạy theo giảm lãi suất nhanh chóng so với xu hướng toàn cầu trong khi tỷ giá hiện tại vẫn còn nhiều ẩn số có thể phát sinh những rủi ro đảo ngược dòng vốn và gây ra những hệ lụy kép với kinh tế Việt Nam. Bởi nếu lúc này tỷ giá căng thẳng và NHNN phải quay trở lại bán USD ra nền kinh tế thì lượng cung tiền còn bị bóp nghẹt hơn nữa và lúc ấy việc mở rộng cung tiền sẽ càng trở lên thách thức.

Trên quan điểm cá nhân thì mình cho rằng mặc dù dư địa giảm lãi suất điều hành hiện tại là có và cần thiết nhưng lãi suất điều hành giảm chỉ là một phần mà thôi, chúng ta không nên quá lạm dụng chính sách này, mà nên tập trung vào các công cụ giúp nhanh chóng mở rộng lại "thanh khoản" cung tiền trong nền kinh tế. Lãi suất về mặt bằng trước đợt tăng trong năm 2022 là vừa phù hợp để nền kinh tế hấp thụ, tức room giảm chỉ nên ở 1-1.5% tùy loại lãi suất điều hành mà thôi.

Vậy nếu không gian cho công cụ lãi suất điều hành không còn nhiều thì phía nhà điều hành có thể sử dụng các công cụ gì tiếp theo, cái này sẽ nằm ở kỳ 3 của chuỗi bài viết: Những công cụ của chính sách tiền tệ và lựa chọn công cụ nào cho bối cảnh của Việt Nam lúc này.

Quay trở lại với chủ đề của kỳ 2, có lẽ vấn đề được nhiều nhà đầu tư quan tâm lúc này là tác động của giảm lãi suất đối với thị trường chứng khoán sẽ ra sao?!

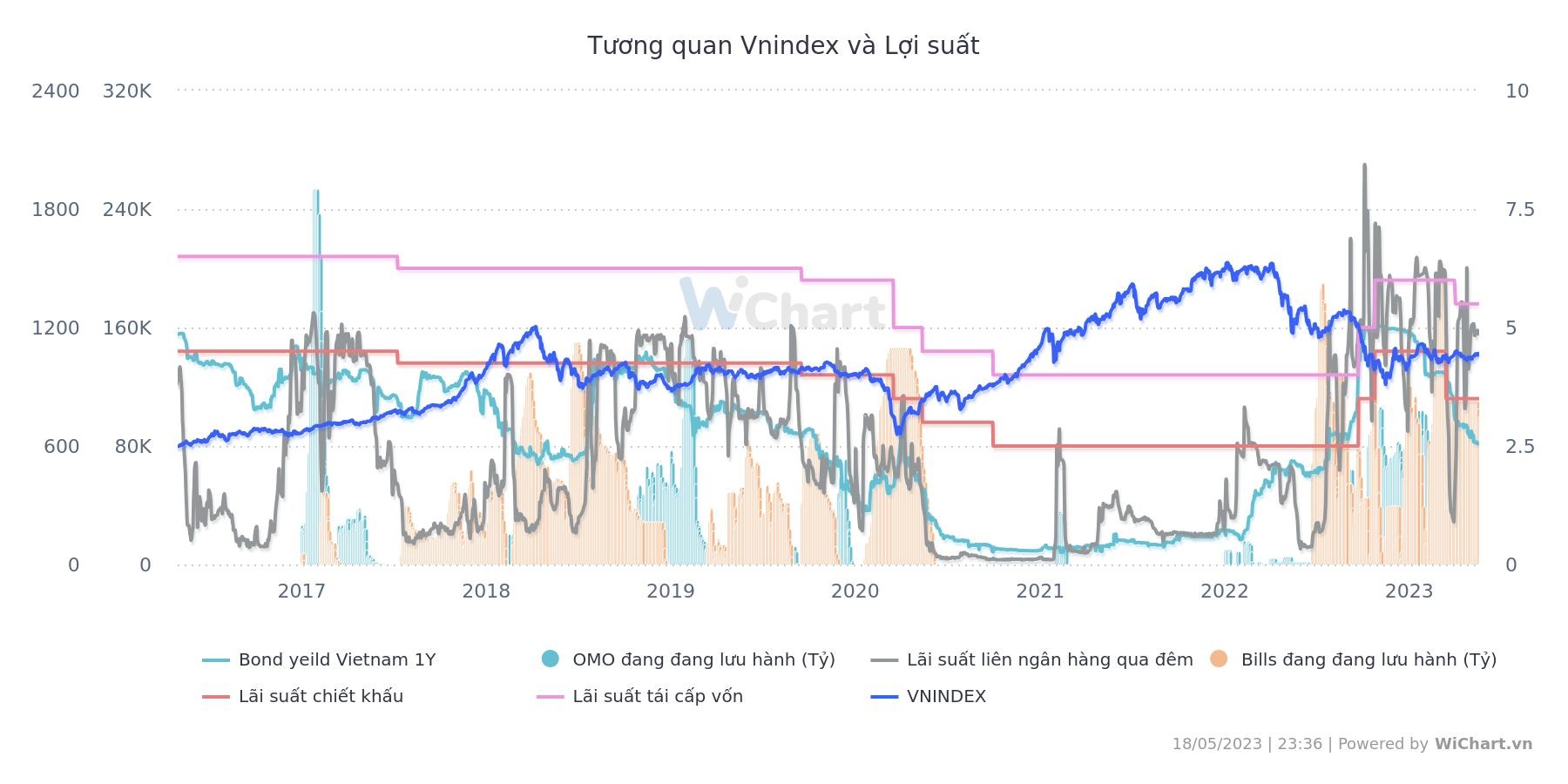

Nếu nhìn biểu đồ đính kèm trong bài, dễ dàng nhận ra ngay thị trường chứng khoán đi ngược với xu hướng lợi suất trái phiếu chính phủ và độ trễ thường 1-3 tháng. Như vậy áp dụng đơn giản thì đôi khi không cần đoán thị trường đi đâu cho đau đầu, chỉ cần dành nguồn lực dự báo xu hướng của lợi suất còn hiệu quả hơn.

Đến đây nhiều bạn nói trader bond chuyên nghiệp của các bank còn thua lỗ thì cánh nghiệp dư như mình thì "có mà ăn bằng niềm tin", nhưng chúng ta có lợi thế hơn họ là họ phải căng thẳng ăn từng tick, còn chúng ta thì chỉ cần phán đoán xu hướng trong một vài tháng tới là xong. Công việc chúng ta phải làm đơn giản hơn hàng nghìn lần công việc của các trader bond.

Nếu bạn follow thị trường GBond thì bạn sẽ biết lợi suất trái phiếu chính phủ trong ngắn hạn phụ thuộc rất nhiều vào diễn biến lãi suất liên ngân hàng, thị trường mở và thanh khoản hệ thống. Mà mấy ông này thì phụ thuộc vào lãi suất chính sách, ý chí tạo lập của NHNN trong điều hành thị trường mở và mức độ ách vốn. Như vậy rõ ràng lãi suất điều hành giảm sẽ kéo theo mặt bằng lãi suất liên ngân hàng và lợi suất trái phiếu giảm. Xét về cả lý thuyết mô hình định giá và sự kỳ vọng thì diễn biến này đều ủng hộ tích cực cho tài sản tài chính.

Tuy nhiên cá nhân mình thì cho rằng quyết định giảm lãi suất lần này chúng ta không kỳ vọng được gì nhiều. Tại sao à?

Vì nếu để ý kỹ biểu đồ đính kèm bên dưới chúng ta sẽ thấy thị trường chứng khoán chỉ phản ứng ngược chiều mạnh mẽ với diễn biến lợi suất khi có sự đảo ngược "thanh khoản" đi kèm, nếu không thì hoạt động của thị trường sẽ khá yếu ớt, nhìn phản ứng của thị trường trong 2 lần giảm lãi suất trước đó là chúng ta có thể cảm nhận được phần nào.

Với thời điểm hiện tại, nếu lãi suất giảm thì sự đồng bộ vẫn yếu, thanh khoản hệ thống chỉ ở mức cân bằng và cung tiền gần như đình trệ. Không khó để phán đoán tác động của đợt giảm lãi suất đến thị trường lần này cũng sẽ không đủ mạnh để thị trường có một sự bứt tốc mạnh mẽ vào lúc này.

Mặt khác, đôi khi "tin tốt ra lại là bán", bởi vì tại những vùng trũng thông tin, thị trường đều kỳ vọng hết vào một tin tốt nên dòng tiền đã gia nhập trước đón đầu. Đến khi tin ra và đen hơn là giá phản ứng chậm với tin thì dòng tiền đi trước này sẽ mau lẹ chốt, áp lực là không nhỏ. Thị trường tăng là vui nhưng chưa có cơ sở thực sự.

P/s: Bài viết là quan điểm cá nhân, năng lực hạn chế nên có thể đúng/sai. Anh chị bằng hữu chỉ nên coi là tài liệu tham khảo và tự đưa ra quan điểm của mình. Phản biện tích cực, không toxic!

Một chút ké thêm: Hiện nay để mở rộng phòng Research và Business Development của WiGroup, chúng mình đang cần tìm 3 nhân sự đồng hành: Chuyên viên phân tích, Chuyên viên quan hệ công chúng và Nhân viên quay dựng xử lý video. Anh chị bằng hữu nào có quan tâm hoặc biết ai phù hợp xin chia sẻ thông tin ở link này nhé: https://www.wigroup.vn/career

- Thằng nghiện dữ liệu