Phần 1:

(Lưu ý chút thị trường bất động sản không có số liệu tập trung nên từ số liệu mức giá cụ thể trong bài có thể chưa phản ánh hết thị trường)

-----------------------

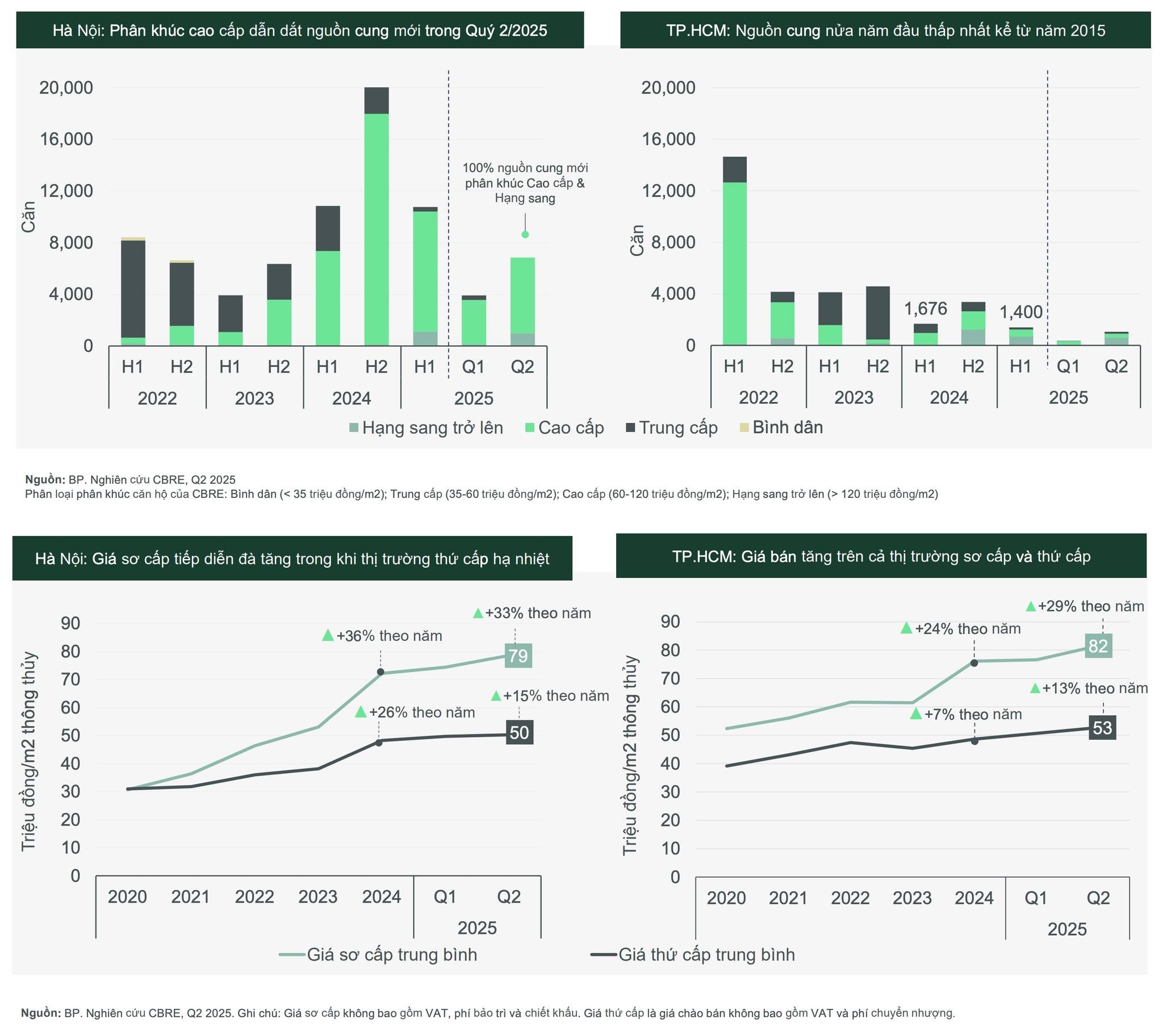

Tại thị trường Hà Nội, sau nhiều năm giá căn hộ liên tục tăng cao, chiến lược cung cấp hàng của chủ đầu tư cũng đã có sự dịch chuyển rõ nét. Khi người dân Hà Nội đã đón nhận sản phẩm chung cư phân khúc tầm trung thì các dự án mới gần như không còn nằm trong phân khúc này nữa. Thay vào đó, toàn bộ nguồn cung mới trong nửa đầu năm 2025 tới khoảng 11.000 căn, đều rơi vào hai nhóm: cao cấp (giá trên 60 triệu đồng/m2) và hạng sang (trên 120 triệu đồng/m2).

Sự tập trung phát triển vào các sản phẩm cao cấp này khiến giá mở bán sơ cấp trung bình của toàn thị trường tăng mạnh. Nhưng đừng nghĩ thế có nghĩa là bất động sản chung cư đã tăng mạnh, vì giá bán sơ cấp là giá bởi chủ đầu tư quyết, doanh nghiệp quyết và tập trung vào cao cấp đã khiến tăng mặt bằng. Trong khi đó, thị trường thứ cấp nơi giá được quyết định bởi cung cầu thực giữa người mua và người bán giá chung cư đã không tăng mấy từ cuối 2024 đến nay. (khoảng 50tr/m2).

Trái ngược với Hà Nội, thị trường TP.HCM thậm chí còn đang rơi vào tình trạng thiếu hụt nghiêm trọng nguồn cung mới do các vướng mắc pháp lý kéo dài: từ quy hoạch, giấy phép xây dựng đến chuyển đổi mục đích sử dụng đất. Dù vậy, trong bối cảnh quỹ đất ngày càng hạn chế và chi phí phát triển liên tục gia tăng, các doanh nghiệp tại đây cũng chủ yếu tập trung vào hai phân khúc có giá trên 60 triệu và 120 triệu đồng/m2

Kết quả là, dân quan tâm bất động sản Sài Gòn năm nay toàn được sale các dự án có tầm vóc, đem ra so sánh giá với Sala, Thủ Thiêm, Global City, Sun Rise... Tính trung bình, giá mở bán sơ cấp tại TP.HCM hiện đã đạt tới 82 triệu đồng/m2(nhắc lại đây là giá do chủ đầu tư quyết).

Còn ở phân khúc thứ cấp nơi giá được quyết do cung cầu và đàm phán thì giá bán cỡ 53tr/m2 tăng cỡ 6% so với năm trước. Chênh lệch giữa đi mua lại với đi mua của chủ đầu tư đã là +29tr/m2

Trong bối cảnh hiện nay, với sức cầu còn yếu và giỏ hàng mở bán toàn các siêu phẩm cao cấp, các nhà đầu tư cá nhân cần đặc biệt cân nhắc khi tiếp cận thị trường sơ cấp. Chênh lệch quá lớn giữa giá sơ cấp và thứ cấp, cùng với áp lực thanh khoản, có thể khiến bài toán đầu tư trở nên khó khăn hơn

***Dữ liệu từ CBRE và các thống kê về bất động sản đều mang tính tương đối, tuy nhiên Nguyên đã tham khảo thêm vài nguồn khác biệt thì các kết luận xu hướng hay phát hành mở bán là đồng nhất. Chỉ riêng giá thì tuy không giống nhưng đều cùng xu hướng giá và mức độ tăng giảm. Với Nguyên: Đáng tin cậy trong điều kiện thị trường khó thống kê.

----------------------------

(Phần 2) Phân tích dữ liệu chung cư 2024-2025 theo vùng

* nhớ đọc thêm phần lưu ý nhỏ ở cuối bài

1. Miền Bắc (Biểu đồ 1 - 2)

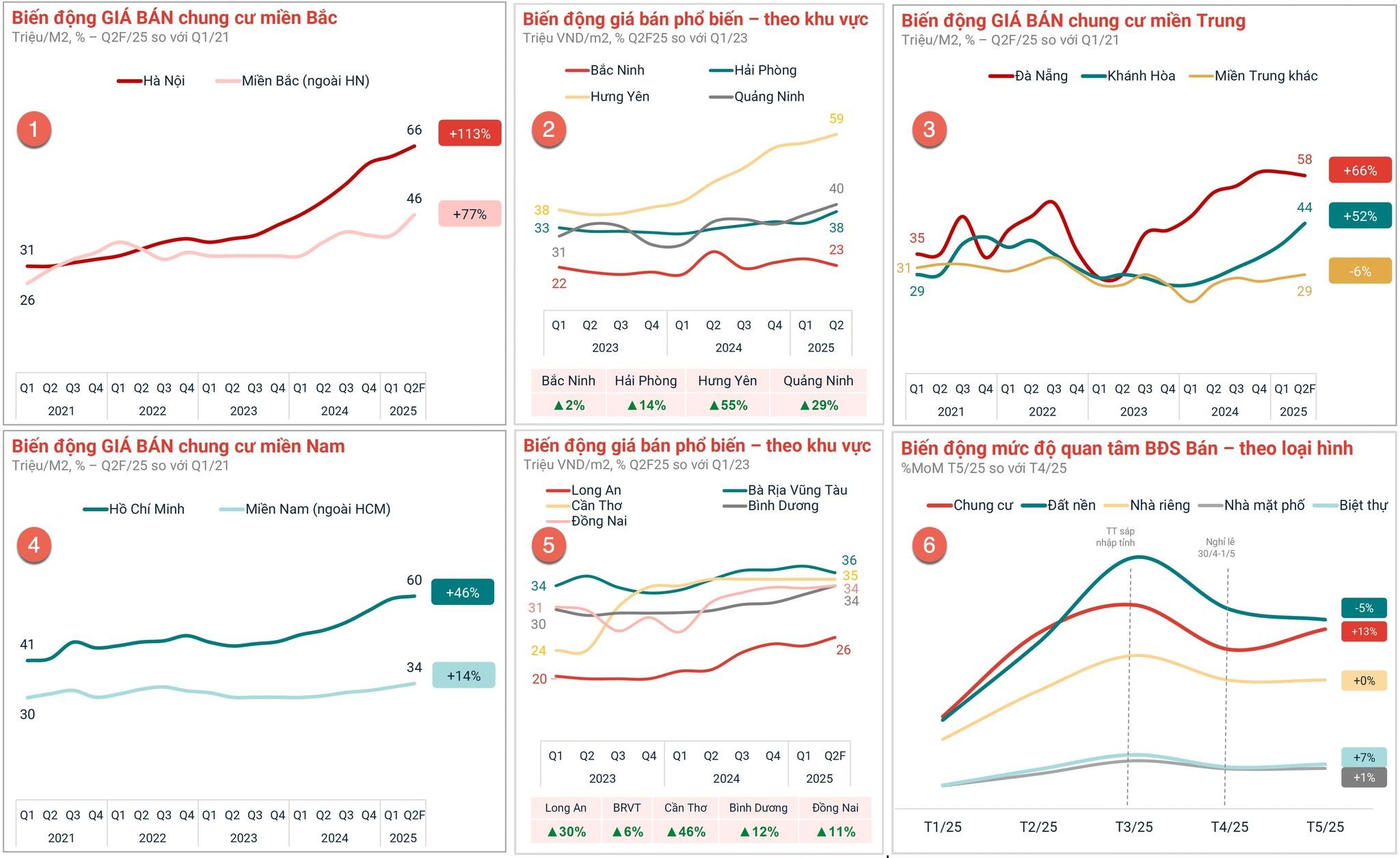

- Giá bán chung cư tại Hà Nội tăng mạnh, đạt mức tăng 113% so với Q1/2021; các tỉnh miền Bắc ngoài Hà Nội tăng 77%.

- Có thể thấy tại 2021 Hà Nội có giá trung bình chung cư chỉ 31tr/m2 thấp hơn đáng kể so với Sài Gòn là 41tr/m2, có lẽ bởi thị hiếu ở Hà Nội trước đây vốn không thích chung cư và qua 3 năm thay đổi, tới thời điểm hiện tại giá chung cư trung bình của Hà Nội đã lên cùng mức với Sài Gòn là trên 60 triệu/m2. Từ rất thấp lên ngang bằng lý giải cho sự tăng "đủ wow" của thị trường Hà Nội.

- Một số tỉnh như Hưng Yên, Quảng Ninh ghi nhận mức tăng giá bán phổ biến lần lượt 55% và 29% so với đầu 2023. Bắc Ninh và Hải Phòng tăng nhẹ hơn (2% và 14%).

Nguyên nhân chính:

- Pháp lý và phê duyệt dự án chậm khiến nguồn cung mới hạn chế, đặc biệt hiện các chủ đầu tư đều tập trung vào cao cấp và hạng sang (cũng bởi chi phí đầu tư tăng)

- Chi phí đầu tư tăng với bảng giá đất mới tăng từ 15%-20%

- Các hạ tầng mới đẩy giá vùng ven

2. Miền Nam (biểu đồ 4 -5)

- Giá bán chung cư TP.HCM tăng 46% sau 4 năm rưỡi qua, các tỉnh miền Nam ngoài TP.HCM tăng 14% so với Q1/2021. Sự tăng của chung cư HCM xảy ra ở năm 2024. Riêng năm 2025 đang đi ngang.

- Một số tỉnh như Long An, Bà Rịa Vũng Tàu, Bình Dương ghi nhận mức tăng giá bán phổ biến 30%, 6%, 11% so với đầu 2023.

Nguyên nhân chính cũng giống với miền Bắc ở trên là pháp lý và phê duyệt ít nên nguồn cung ít trong năm nay (đã bình luận trong Phần 1)

3. Miền Trung (điều đồ 3)

- Đà Nẵng, Nha Trang hay miền Trung là thị trường có biến động lớn, không tạo ra hình thái tăng dài hạn chắc như miên Bắc và miền Nam. Do ảnh hưởng nhiều bởi ngành du lịch và dòng tiền đầu tư lướt sóng đổ vào nhanh giai đoạn 2021 2022, khiến giá tăng đột biến. Tuy nhiên, từ 2023 đến đầu 2024, thị trường điều chỉnh giảm thấy do áp lực xả hàng, nhu cầu ở thực yếu và áp lực thanh khoản.

- Kể từ 2024 tới hiện nay tăng tốt hơn bởi các tín hiệu tích cực từ du lịch quốc tế, thanh khoản cũng không còn áp lực cho người đầu tư như trước.

*(Lưu ý nhỏ: thị trường bất động sản hiện chưa có hệ thống số liệu tập trung, nên các mức giá cụ thể trong bài có thể chưa phản ánh toàn cảnh. Nếu anh chị em có góc nhìn hoặc trải nghiệm khác cùng chia sẻ thêm để bức tranh rõ hơn.

Dù vậy, khi một xu hướng đang phình to ra thì dù nhìn từ góc nào, các phép so sánh, đo đạc đều sẽ cho thấy sự thay đổi về “kích thước”. Xem riêng một lát cắt thì chưa đủ, nhưng cũng không vô nghĩa vì nó phản ánh được phần nào vấn đề.)

(Dữ liệu từ báo cáo mới batdongsan,com,vn hãy follow thêm kênh Batdongsan.com.vn và theo dõi báo cáo mới để cập nhật sớm nhất)