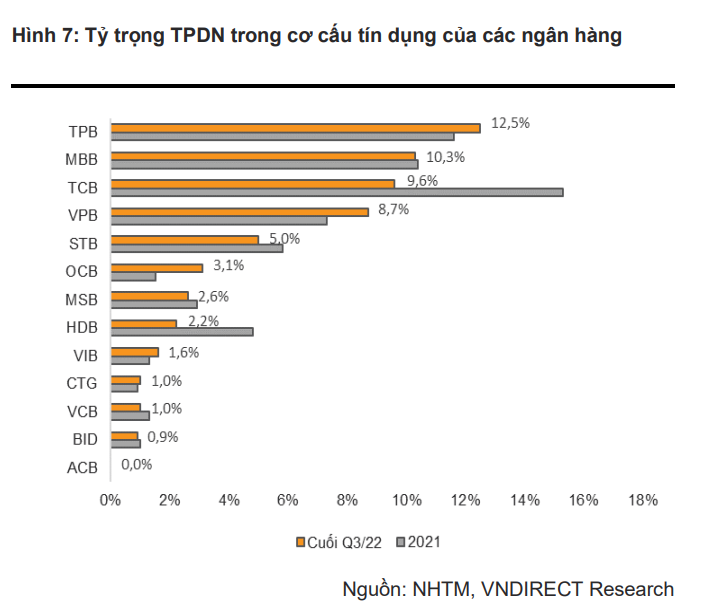

Căng thẳng trên thị trường trái phiếu doanh nghiệp và bất động sản vẫn chưa dịu bớt

Theo báo cáo cập nhật ngành ngân hàng mới đây, CTCP Chứng khoán VNDirect cho biết kể từ quý 2/2022, chính phủ đã giám sát chặt chẽ thị trường trái phiếu doanh nghiệp. Nghị định 65 – nhằm thắt chặt hơn các quy định về phát hành trái phiếu doanh nghiệp – cuối cùng đã được ban hành. Những chỉ thị này sẽ khuyến khích hơn việc phát hành ra công chúng, cải thiện chất lượng của các tổ chức phát hành và tính bền vững của thị trường non trẻ này trong dài hạn.

Tuy nhiên, trong ngắn hạn, thị trường đã chứng kiến hàng loạt vụ điều tra, trong đó có nhiều trường hợp phát hành sai mục đích/sai quy định, và một số lãnh đạo cấp cao bị bắt giữ.

Điều này đã làm mất lòng tin của nhà đầu tư đối với các tổ chức phát hành và dẫn đến sự “tẩy chay” trên thị trường trái phiếu doanh nghiệp. Hơn nữa, các ngân hàng có liên quan nhiều đến trái phiếu doanh nghiệp cũng chịu ảnh hưởng tiêu cực, khi rủi ro tín dụng gia tăng và thu nhập từ phí (hoạt động bảo lãnh phát hành và phân phối trái phiếu) giảm.

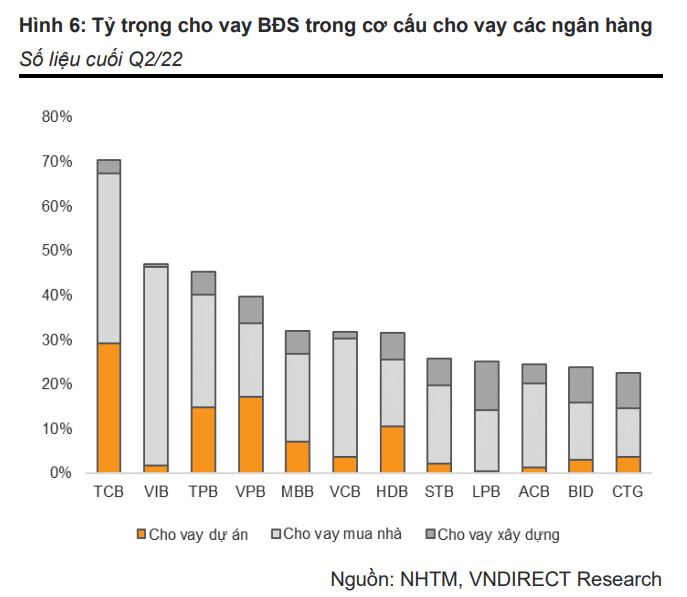

Mặc dù không có "quy định/văn bản chính thức" nào liên quan đến việc NHNN thắt chặt dòng tín dụng vào thị trường bất động sản, nhưng việc cho vay bất động sản đã chậm lại với mục đích kìm hãm đà tăng nóng của thị trường này kể từ năm 2022. Theo Thông tư 08/2020, tỷ lệ tối đa lấy vốn ngắn hạn cho vay trung và dài hạn sẽ giảm từ mức 37% xuống 34% từ ngày 1/10/2022 trở đi.

Do cho vay bất động sản thường là các khoản vay trung và dài hạn, các ngân hàng sẽ phải chú ý nhiều hơn đến việc quản lý rủi ro thanh khoản và sẽ không để dư nợ cho vay bất động sản tăng lên quá mạnh trong danh mục tín dụng của mình. Ngoài ra, bất động sản có tỷ lệ rủi ro cho vay rất cao là 200% so với các lĩnh vực khác, nên các ngân hàng hiện đang hạn chế cho vay bất động sản để bảo đảm tính an toàn vốn và chất lượng tài sản của mình.

Khi các cuộc kiểm tra và đánh giá rủi ro đối với mỗi ngân hàng sẽ được thực hiện gắt gao hơn, các ngân hàng có tỷ trọng cho vay bất động sản và nắm giữ trái phiếu doanh nghiệp trong danh mục tín dụng thấp sẽ gặp ít “áp lực” hơn trong việc thúc đẩy tăng trưởng cho vay trong năm 2023-2024.

Căng thẳng thanh khoản hệ thống kể từ quý 3/2022

Nhằm kiểm soát lạm phát, NHNN đã thắt chặt cung tiền từ đầu năm 2022, đồng thời hạn chế tăng trưởng tín dụng tại các ngân hàng thương mại. Cung tiền M2 chỉ tăng 7,0% so với cùng kỳ trong 10 tháng năm 2022, thấp nhất trong 10 năm qua. Theo đó, tăng trưởng huy động của hệ thống tăng thấp hơn đáng kể so với tăng trưởng tín dụng, nới rộng khoảng cách huy động-tín dụng kể từ đầu năm 2022. Nhu cầu huy động vốn tăng mạnh khi NHNN nâng hạn mức tăng trưởng tín dụng cho một số ngân hàng thương mại kể từ tháng 9/2022, kéo theo mặt bằng lãi suất huy động tăng nhanh.

Vào cuối tháng 9 vừa qua, chủ tịch tập đoàn Vạn Thịnh Phát đã bị bắt do sai phạm trong phát hành trái phiếu doanh nghiệp. Điều này cho thấy những nỗ lực của các cơ quan quản lý Nhà nước trong việc nâng cao tính minh bạch trên thị trường này.

Tuy nhiên, sự kiện này cũng đã ảnh hưởng đáng kể tới hoạt động của Ngân Hàng Thương mại Cổ phần Sài Gòn (SCB), ngân hàng lớn thứ 5 tại Việt Nam về quy mô tổng tài sản, do mối liên hệ gần gũi giữa ban lãnh đạo của 2 doanh nghiệp. SCB đã chứng kiến hiện tượng khách hàng đổ xô rút tiền trong tuần đầu tháng 10/2022.

Tuy sự kiện nói trên đã lắng xuống sau vài ngày sau động thái can thiệp quyết liệt của NHNN, nó cũng đã gây áp lực lên thanh khoản hệ thống do các NHTM đã chuyển sang trạng thái phòng thủ và củng cố lại khả năng quản trị rủi ro thanh khoản của mình…

Vậy ngân hàng nào sẽ có nhiều dư địa để vượt qua khó khăn nói trên?

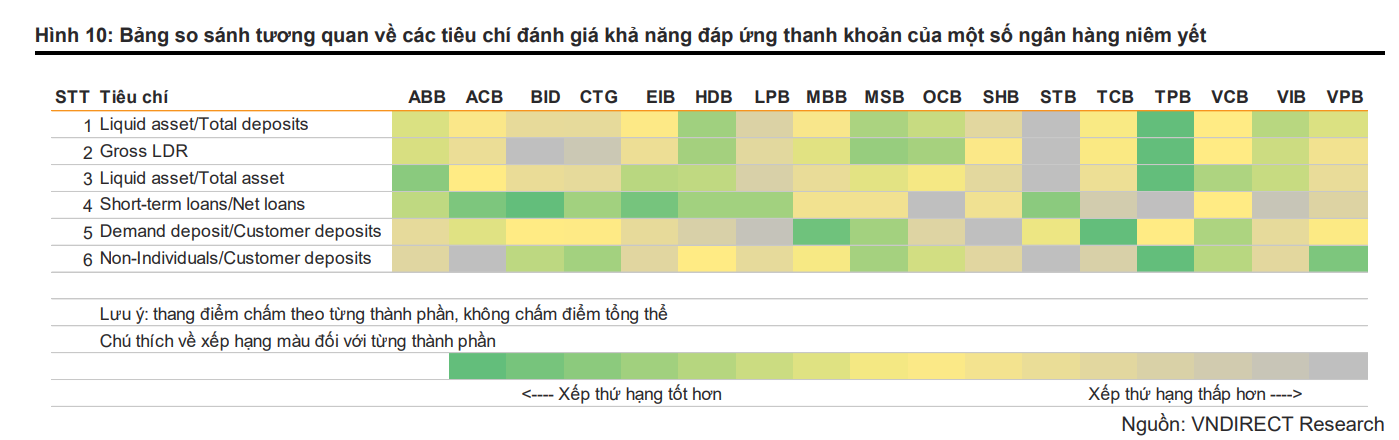

Để có cái nhìn tổng quan hơn về năng lực thanh khoản của từng ngân hàng tại thời điểm hiện tại, VNDirect dựa trên một vài tiêu chí về thanh khoản “L - liquidity” trong mô hình CAMELS. Khi áp lực thanh toán ngắn hạn gia tăng đột biến, rủi ro thanh khoản sẽ được giảm thiểu nếu như ngân hàng đó có:

1. Tỷ lệ Tài sản thanh khoản/Huy động khách hàng (Liquid asset/Customer deposits): càng cao có nghĩa rằng ngân hàng đó sẽ có khả năng dễ dàng chuyển đổi thành tiền mặt, đủ đáp ứng nghĩa vụ thanh toán ngắn hạn.

2. Tỷ lệ Cho vay khách hàng/Huy động khách hàng (Gross LDR): Tỷ lệ đo lường mức độ dồi dào của thanh khoản. Tỷ lệ này càng cao thì ngân hàng đã tối ưu nguồn huy động của mình. Vì vậy, chỉ số này càng thấp càng tốt.

3. Tỷ lệ Tài sản thanh khoản/Tổng tài sản (Liquid asset/Total asset): tương tự như tiêu chí số 1, tỷ lệ này càng cao cho phép ngân hàng đó nhanh chóng đáp ứng đủ nghĩa vụ thanh toán ngắn hạn.

4. Tỷ lệ Cho vay ngắn hạn/Dư nợ cho vay (Short-term loans/Net loans): tỷ lệ này càng cao càng tốt.

5. Tỷ lệ tiền gửi không kỳ hạn/Tổng huy động khách hàng (CASA - Demand deposit/Customer deposits): tỷ lệ này càng cao thì ngân hàng đó ít chịu áp lực huy động vốn dài hạn để đáp ứng nhu cầu cho vay.

6. Tỷ lệ Huy động tiền gửi từ tổ chức/Tổng huy động khách hàng (Nonindividuals/Customer deposits): từ góc độ thị trường, chúng tôi quan sát tỷ lệ tiền gửi của khách hàng tổ chức càng cao thì nguồn vốn huy động của ngân hàng càng ổn định. Vì vậy tỷ lệ này càng cao thì khả năng thanh toán của ngân hàng càng tốt.

VNDirect đưa ra bảng so sánh đánh giá khả năng đáp ứng rủi ro thanh khoản của 17 ngân hàng niêm yết dựa theo những tiêu chí trên. Để giảm bớt ảnh hưởng của yếu tố thời điểm, VNDirect lấy trung bình số liệu trên BCTC của các ngân hàng tại thời điểm cuối năm 2021 và cuối quý 3/2022. Lưu ý rằng, các mức xếp hạng thấp không có nghĩa là ngân hàng đó có rủi ro về thanh khoản.