Khái niệm này được TS Harry S Dent nghiên cứu dựa trên rất nhiều những thống kê của ông thông qua việc theo dõi chuyển động của một thế hệ từ lúc phát triển, bão hòa và sau đó suy giảm chi tiêu khi đạt đến độ tuổi nào đó.

Thậm chí ông còn dùng những cơn cực khoái của phụ nữ, vệt đen mặt trời để dự đoán thời điểm diễn ra các cuộc khủng hoảng. Nhưng đáng tin cậy nhất có lẽ là những nghiên cứu dựa vào nhân khẩu học của ông để dự đoán chu kỳ.

Ông đã dự đoán đúng sự sụp đổ của TTCK Nhật Bản vào năm 1989 hay cuộc suy thoái kinh tế của Mỹ vào năm 2007, bong bóng BĐS của Trung Quốc năm 2015.

Trong bài viết này Lynch sẽ tóm lược khái niệm về phương pháp dự báo khủng hoảng theo sóng chi tiêu của Tiến Sỹ Harry S Dent và liệu Việt Nam đang nằm trong pha tăng trưởng hay suy thoái theo sóng chi tiêu nhân khẩu học.

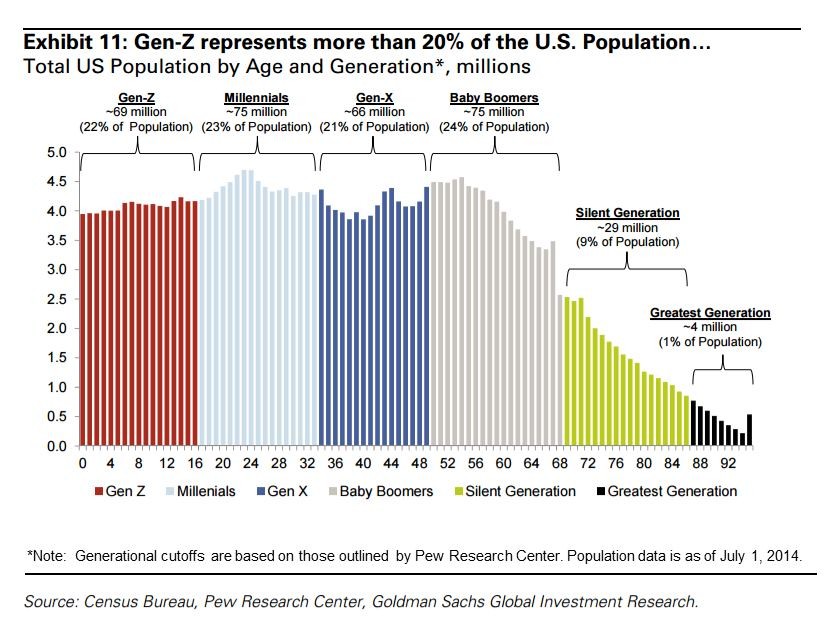

Sau nhiều năm nghiên cứu về nhân khẩu học kết hợp với bong bóng tài chính, ông đã thấy được những đứa trẻ lạm phát của thế hệ Bob Hope ( sinh ra trong khoảng 1897 – 1924 ) và Baby Boomer ( sinh trong khoảng 1945 -1964 ) đã gây ra cuộc suy thoái năm 1969 và 2007 thế nào.

Việc một số lượng lớn đứa trẻ sinh ra trong thời gian ngắn sẽ tạo ra một làn sóng chi tiêu khổng lồ sau khoảng 46 năm nữa. Lý do chính, lúc đó chi tiêu hộ gia đình của những đứa trẻ sinh ra trong giai đoạn này đạt đỉnh sau đó thoái trào.

Nó được ví như một số lượng lớn người cùng chạy qua một khe cửa hẹp khiến cho nguồn cung xã hội không đáp ứng nổi khi nguồn cầu đột ngột tăng cao và tạo ra bong bóng tài sản.

Theo ông việc tạo nên một bong bóng tài sản căn cứ trên nhân khẩu học dựa vào 3 yếu tố:

1. Số lượng đứa trẻ được sinh ra:

Số lượng đứa trẻ thế hệ Baby boomer rất lớn ( 109,2tr trẻ được sinh ra trong 27 năm ) nhưng nhỏ hơn số lượng đứa trẻ thế hệ Y ( sinh ra trong khoảng 1976 – 2007 ). Nhưng ông vẫn cho rằng thế hệ Baby Boomer là thế hệ lớn nhất lịch sử. Lý do nằm ở 2 yếu tố bên dưới

2. Tốc độ tăng trưởng:

Số lượng đứa trẻ thế hệ Baby Boomer tăng nhanh chóng từ đáy lên đỉnh là 90% so với thế hệ Y là 27%.

Nên Dent ví làn sóng chi tiêu của thế hệ Baby Boomer như cơn sóng thần 3m còn con sóng của thế hệ Y về sau chỉ cao 1m.

3. Thời gian đạt đỉnh tỷ lệ sinh:

Thế hệ Baby Boomer đạt đỉnh tỷ lệ sinh nhanh hơn với chỉ 27 năm trong khi thế hệ Y là 32 năm.

Do vậy xét về quy mô của cơn sóng thần, thể tích của 2 cơn sóng là như nhau nhưng cơn sóng Baby Boomer cao hơn và đi với động lượng nhanh hơn cơn sóng Y. Do vậy tác động của nó mạnh mẽ hơn. Đồng nghĩa với quả bong bóng của làn sóng Baby Boomer khổng lồ hơn.

( Việc so sánh 2 con sóng này để chúng ta hiểu được tính chất của sóng chi tiêu theo nhân khẩu học từ đó áp dụng vào Việt Nam )

Dent đã nghiên cứu rất kỹ thói quen chi tiêu của người Mỹ. Ông thấy rằng:

Chúng ta thường đi học vào lúc 5 tuổi và tốt nghiệp phổ thông vào lúc 18 tuổi. Sau đó một số người tiếp tục con đường giáo dục đại học và tham gia lực lượng lao động ở độ tuổi 22. Chúng ta lập gia đình vào khoảng 26-27 tuổi và sinh con ngay sau đó ( Giá thuê căn hộ thường đạt đỉnh ngay sau đó ).

Những đứa trẻ mới ra đời tạo áp lực cho bố mẹ chúng phải mua ngôi nhà lần đầu vào khoảng 32 tuổi và mua ngôi nhà lớn hơn vào khoảng 37 - 41 tuổi khi chúng bước vào tuổi vị thành niên.

Họ buộc phải làm điều này vì cả bố mẹ và con cái cần nhiều không gian sống hơn. Chúng ta tiếp tục mua sắm đồ đạc trong gia đình khi đạt độ tuổi 4x và do đó thường đạt đỉnh chi tiêu đồ dùng gia đinh ở khoảng tuổi 46. Đây cũng là đỉnh của toàn bộ chi tiêu nói chung đối với một gia đình bình thường.

Trong pha giảm của hoạt động chi tiêu, một số lĩnh vực vẫn tiếp tục lập đỉnh và tăng trưởng. Giáo dục đại học đạt đỉnh khi bố mẹ ở tuổi 51. Xe hơi là hàng hóa lâu bền cuối cùng sẽ đạt đỉnh - ở khoảng tuổi 54. Đó là lần cuối cùng bố mẹ chúng ta đổi chiếc Kia Morning đỏ sang chiếc Tucson màu đen đắt tiền.

Xu hướng tiết kiệm bắt đầu tăng lên ở độ tuổi 46, nhưng tăng mạnh nhất khi ở độ tuổi 55-63. Tích lũy của cải đạt đỉnh ở độ tuổi 64 ( một năm sau khi một người bình thường về hưu ở tuổi 63 ) – Với người VN độ tuổi về hưu của nữ là 55 còn của nam là 60.

Chi tiêu cho bệnh viện và y tế đạt đỉnh ở độ tuổi 58 -60… chi tiêu cho nhà nghỉ dưỡng đạt đỉnh ở độ tuổi 65… và đỉnh mua sắm du thuyền ở độ tuổi 70. Sau đó là đỉnh điểm của những năm tháng dử dụng các loại thuốc kê đơn và các loại thuốc vitamin ( ở độ tuổi 77 ).

Cuối cùng bạn cần đến dịch vụ chăm sóc người già ở độ tuổi 84

Như vậy chúng ta lấy đỉnh của tỷ lệ sinh cộng với 46 năm – ( đỉnh chi tiêu hộ gia đình của Mỹ ) sẽ ra được đỉnh của chu kỳ kinh tế tiếp theo ( có thể chênh lệch một vài năm do văn hóa chi tiêu mỗi quốc gia khác nhau hay thói quen chi tiêu mỗi thế hệ cũng khác nhau ).

Thậm chí chúng ta hoàn toàn có thể nghiên cứu thói quen chi tiêu của người tiêu dùng tại Việt Nam ở các độ tuổi để tính toán xem ngành nào sẽ đạt tăng trưởng mạnh trong thời gian tới nhờ vào làn sóng nhân khẩu học.

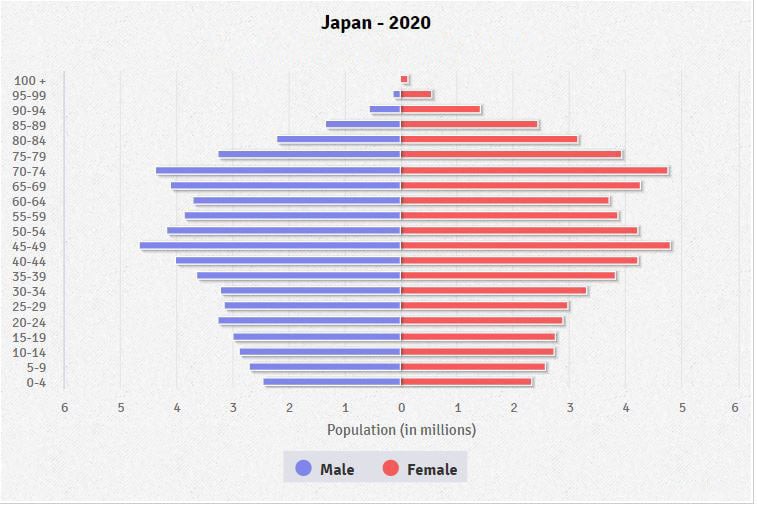

Đấy cũng là lý do nước Nhật bây giờ giống như một viện dưỡng lão khi mà đỉnh của thị trường BĐS trùng với đỉnh của chi tiêu hộ gia đình xảy ra quanh độ tuổi 42 ( TT Chứng khoán và BĐS của Nhật Bản lần lượt đạt đỉnh năm 1989 và 1991 ).

Nhưng đáng buồn là đỉnh này không biết bao giờ mới quay trở lại khi mà nhân khẩu học của quốc gia này không tăng mà còn sụt giảm.

Quay trở lại Việt Nam. Nếu nhìn vào tháp dân số VN bên dưới chúng ta dễ thấy được chúng ta đang bước vào gia đoạn dân số vàng khi mà độ tuổi chiếm đa số trong giai đoạn hiện nay đều là độ tuổi lao động.

Đặc biệt có 4 nhóm tuổi từ 25-29; 30-34, 35-39 và 40 – 44 chiếm đa số và đỉnh của tháp dân số là nhóm tuổi từ 30-34.

Giả sử đỉnh chi tiêu hộ gia đình của Việt Nam ở độ tuổi 42 giống người Nhật thì chúng ta bắt đầu bước vào một sóng tăng trưởng mới khi 4 nhóm tuổi ở trên sẽ lần lượt bước vào giai đoạn cần chi tiêu mạnh cho hộ gia đình.

Họ sẽ cần mua nhà cho con cái, mua nhà cho mình, chi tiêu cho các dịch vụ, sắm sửa hàng hóa thiết yếu… đi kèm là vay nợ hộ gia đình sẽ tăng lên. Bất Động Sản, Bán Lẻ, Dịch Vụ và Ngân Hàng vẫn sẽ phát triển mạnh thời gian tới.

Như vậy trong ít nhất 15-20 năm tới Việt Nam sẽ bước vào giai đoạn bùng nổ của sóng chi tiêu nhân khẩu học.

Thế nên anh em mình cố gắng tận dụng giai đoạn vàng này của Việt Nam thôi. Được sinh ra ở mảnh đất này trong giai đoạn dân số bước vào giai đoạn booming về chi tiêu còn gì mà cứ lo lắng nữa. Hãy nhìn sang tháp dân số của Nhật Bản để thấy bạn may mắn khi không sinh ra ở Nhật mà sinh ra ở Việt Nam.

Có câu này mình thấy rất hay: “ Thời điểm mang lại lợi thế, Cổ phiếu tốt mang lại gia tài”.

Bạn sẽ làm gì để tận dụng giai đoạn vàng của nhân khẩu học Việt Nam ?

Bài viết có tham khảo cuốn sách “ The Sale of a Life Time” của TS Harry S Dent

Tác giả: Lynch Phan - Founder Take Profit - Value Investing