Nền kinh tế Mỹ đang đứng trước một thời điểm quan trọng. Khi chính quyền Trump bước vào nhiệm kỳ thứ hai, những căng thẳng quen thuộc giữa tính thực dụng chính trị và sự thận trọng tiền tệ lại nổi lên, tạo nên một mạng lưới phức tạp các ưu tiên đối chọi nhau, định hình chính sách kinh tế trong nhiều năm tới.

Lý do cắt giảm lãi suất: Giảm nhẹ ngắn hạn, rủi ro dài hạn

Sức hấp dẫn chính trị của lãi suất thấp là không thể phủ nhận. Việc giảm chi phí vay sẽ mang lại sự hỗ trợ tức thời cho những người mua nhà đang gặp khó khăn về khả năng chi trả, giảm gánh nặng trả nợ của chính phủ liên bang và có khả năng kích thích đầu tư kinh doanh. Đối với một chính quyền đang khao khát chứng minh thành công kinh tế, những lợi ích này mang lại những lợi ích chính trị hấp dẫn trong ngắn hạn.

Tuy nhiên, bối cảnh kinh tế năm 2025 đặt ra những thách thức đặc thù, làm phức tạp thêm phương án tưởng chừng đơn giản này. Không giống như các chu kỳ trước, khi việc cắt giảm lãi suất được coi là liều thuốc khẩn cấp cho tình trạng suy thoái, nền kinh tế ngày nay cho thấy những dấu hiệu vững mạnh tiềm ẩn bên cạnh áp lực lạm phát dai dẳng - một sự kết hợp khiến việc nới lỏng tiền tệ mạnh tay trở nên đặc biệt nguy hiểm.

Sự dai dẳng của lạm phát

Bất chấp những tuyên bố liên tục về chiến thắng lạm phát, dữ liệu gần đây cho thấy cuộc chiến này vẫn còn lâu mới kết thúc. Chỉ số Giá Tiêu dùng (CPI) tiếp tục ghi nhận những con số đáng lo ngại, trong khi Chỉ số Giá Sản xuất (PPI) đã tăng tốc lên mức thường xảy ra trước áp lực giá cả trên diện rộng. Điều đáng lo ngại hơn là thành phần của những đợt tăng này, dường như ngày càng lan rộng thay vì tập trung vào các lĩnh vực biến động như năng lượng hoặc thực phẩm.

Siêu thị vẫn là điểm nóng nhất trong trải nghiệm lạm phát của người Mỹ. Với giá thực phẩm tăng gần 40% trong những năm gần đây, các hộ gia đình hàng ngày phải đối mặt với lời nhắc nhở về sức mua giảm sút. Chi phí nhà ở cũng gây ra thiệt hại trên diện rộng, với giá cả tăng gấp đôi ở nhiều thị trường và chưa có dấu hiệu giảm bớt.

Quỹ Tiền tệ

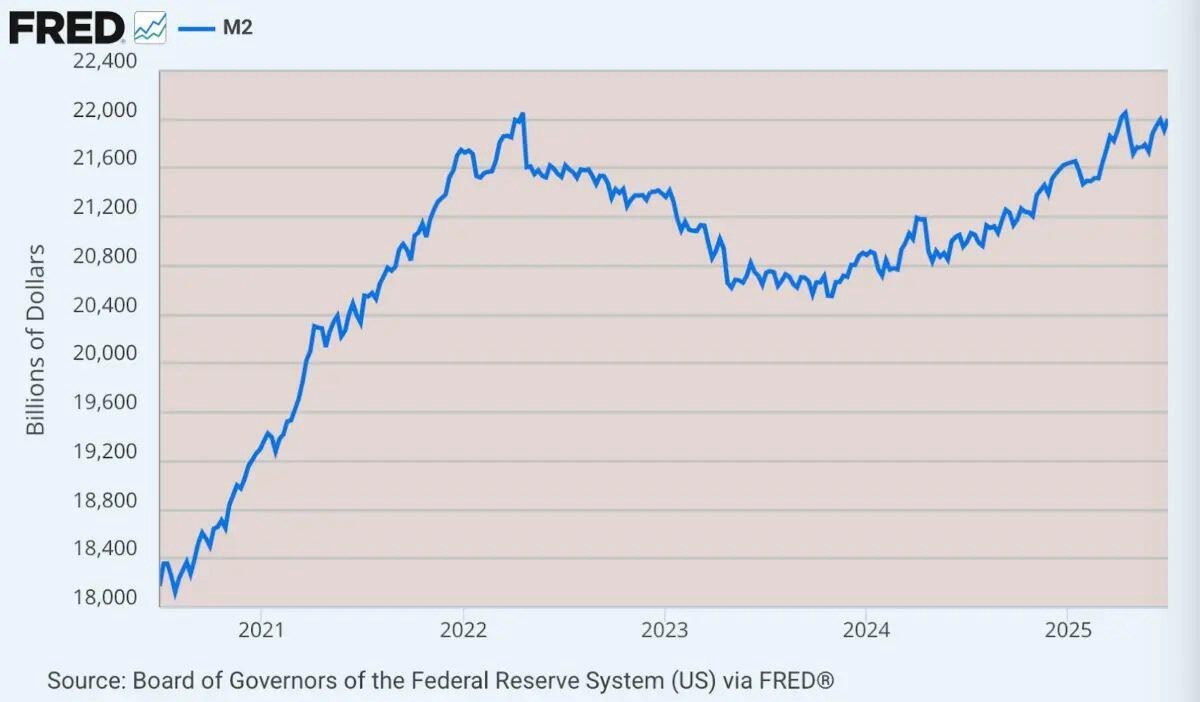

Có lẽ điều đáng lo ngại nhất là quỹ đạo tăng trưởng cung tiền. Tổng cung tiền tệ M2, vốn đã co lại trong chu kỳ thắt chặt mạnh mẽ của Cục Dự trữ Liên bang, đã tiếp tục đà tăng và hiện đang tiến gần đến mức đỉnh điểm của thời kỳ mở rộng tiền tệ thời đại đại dịch. Với việc tạo ra tiền có xu hướng hướng tới 5% mỗi năm - cao hơn nhiều so với các chuẩn mực lịch sử - nền tảng cho áp lực lạm phát trong tương lai dường như đang được củng cố.

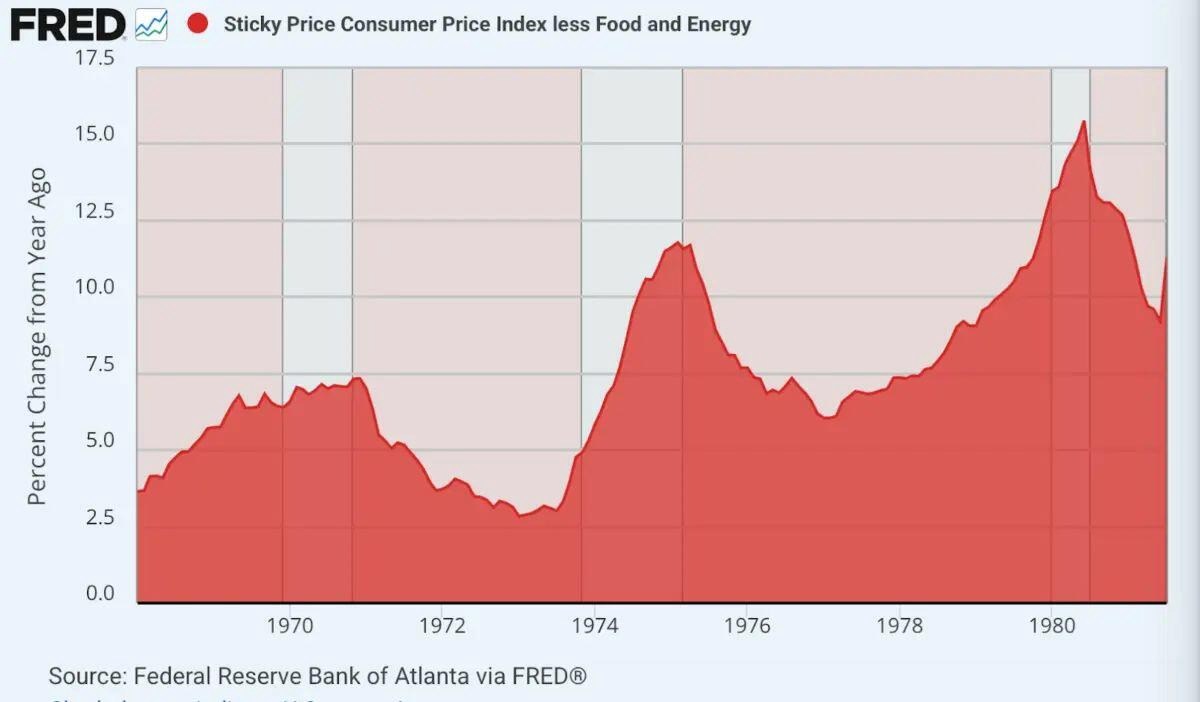

Bối cảnh tiền tệ này gợi nhớ đến tiền lệ nguy hiểm của những năm 1970, khi các làn sóng lạm phát liên tiếp khiến các nhà hoạch định chính sách và công chúng bất ngờ. Mô hình này vẫn luôn diễn ra: áp lực giá ban đầu xuất hiện, các nhà hoạch định chính sách sẽ phản ứng bằng cách thắt chặt chính sách ở mức vừa phải, lạm phát dường như giảm bớt, và các quan chức sẽ tuyên bố chiến thắng trước khi nới lỏng chính sách một lần nữa. Mỗi chu kỳ đều tạo ra những đỉnh cao hơn và kỳ vọng lạm phát càng trở nên cố hữu hơn.

Mobile/zalo: 033 796 8866

THAM GIA ROOM HÀNG HOÁ - VĨ MÔ

Kinh tế chính trị của chính sách tiền tệ

Môi trường hiện tại cho thấy những điểm tương đồng khó chịu với thời kỳ trước đó. Áp lực chính trị đòi hỏi giảm lãi suất ngay lập tức mâu thuẫn với yêu cầu dài hạn là duy trì ổn định giá cả. Căng thẳng này đặc biệt nghiêm trọng khi xét đến gánh nặng nợ khổng lồ của chính phủ liên bang, tạo ra động lực mạnh mẽ cho các quan chức ưu tiên giảm lãi suất hơn là kỷ luật tiền tệ.

Thách thức này vượt ra ngoài những tính toán chính trị đơn thuần. Các nền kinh tế hiện đại ngày càng trở nên tài chính hóa, với giá tài sản và tỷ lệ đòn bẩy đạt mức cao chưa từng có. Trong một môi trường như vậy, ngay cả những thay đổi nhỏ trong chính sách tiền tệ cũng có thể tạo ra những tác động to lớn trên toàn hệ thống tài chính, tạo ra thêm nhiều kênh mà qua đó các điều kiện tiền tệ lỏng lẻo có thể thúc đẩy lạm phát.

Con đường phía trước

Cách tiếp cận tối ưu đòi hỏi phải nhận ra những đánh đổi khó chịu. Mặc dù lãi suất thấp hơn sẽ mang lại kích thích kinh tế tức thời, nhưng rủi ro tái bùng phát lạm phát trên diện rộng dường như rất đáng kể trong bối cảnh hiện tại. Việc Cục Dự trữ Liên bang dường như ngần ngại đáp ứng các yêu cầu cắt giảm lãi suất có thể phản ánh sự hiểu biết sâu sắc về những động lực này chứ không chỉ đơn thuần là sự cứng đầu của các tổ chức.

Đối với chính quyền Trump, rủi ro không thể cao hơn. Một đợt lạm phát đáng kể khác có thể sẽ làm lu mờ các thành tựu chính sách khác và có khả năng làm suy yếu toàn bộ chương trình nghị sự kinh tế. Việc đổ lỗi cho các yếu tố bên ngoài - dù là thuế quan, chuỗi cung ứng hay các mục tiêu thuận lợi khác - sẽ không mang lại nhiều sự bảo vệ chính trị, xét đến việc người Mỹ đã trực tiếp trải nghiệm giá cả tăng cao.

Sức khỏe kinh tế dài hạn

Tăng trưởng kinh tế bền vững đòi hỏi nhiều hơn là sự điều tiết tiền tệ. Sự thịnh vượng thực sự đến từ năng suất tăng, đổi mới công nghệ và hình thành vốn - những phát triển không thể tạo ra thông qua sự can thiệp của ngân hàng trung ương. Mặc dù chính sách tiền tệ nới lỏng có thể tạo ra ảo tưởng tăng trưởng thông qua lạm phát giá tài sản và đòn bẩy tài chính tăng lên, nhưng những lợi ích này thường chỉ tồn tại trong thời gian ngắn và khiến nền kinh tế dễ bị tổn thương hơn trước những cú sốc trong tương lai.

Thời điểm hiện tại đòi hỏi sự sáng suốt đặc biệt từ các nhà hoạch định chính sách. Cục Dự trữ Liên bang (Fed) đang đối mặt với nhiệm vụ đầy thách thức là duy trì sự ổn định tài chính trong khi vẫn chống lại áp lực chính trị đòi nới lỏng tiền tệ quá sớm. Trong khi đó, chính quyền phải chống lại lời kêu gọi cắt giảm lãi suất để ủng hộ các chính sách thúc đẩy động lực kinh tế thực sự.

Phần kết luận

Lịch sử cho thấy chính sách tiền tệ thường dẫn đến những sai lầm chồng chất theo thời gian, thường theo những cách không ngờ tới. Kinh nghiệm những năm 1970 đã chứng minh một vấn đề lạm phát có thể kiểm soát được có thể nhanh chóng leo thang thành một cuộc khủng hoảng kinh tế kéo dài nhiều năm như thế nào. Với những dấu hiệu cảnh báo đã hiển hiện rõ ràng trong nhiều chỉ số giá và dữ liệu cung tiền, sự thận trọng cho thấy cần duy trì các điều kiện tiền tệ hạn chế cho đến khi có bằng chứng rõ ràng cho thấy áp lực lạm phát đã thực sự lắng xuống.

Sự độc lập của Cục Dự trữ Liên bang tồn tại chính xác trong những thời điểm như thế này, khi những cân nhắc chính trị ngắn hạn xung đột với sự ổn định kinh tế dài hạn. Liệu sự độc lập đó có thể chịu được áp lực hiện tại hay không có thể quyết định di sản kinh tế của nhiều năm tới. Những rủi ro vượt xa chính trị đảng phái để bao hàm câu hỏi cơ bản: liệu các thể chế tiền tệ Mỹ có thể học hỏi từ những sai lầm trong quá khứ hay vẫn tiếp tục lặp lại chúng.

Cập nhật Cà phê / Bạc

Cà phê tiếp tục duy trì cấu trúc tăng với nến tiếp diễn mạnh, tạo đỉnh cao hơn – đáy cao hơn – đóng cửa cao hơn, khẳng định xu hướng vẫn nguyên vẹn.

Tâm lý thị trường rõ ràng: phe mua kiểm soát thế trận, liên tục tham gia khi điều chỉnh và đẩy động lượng đi xa hơn.

Bên dưới có vùng hỗ trợ xác định, là điểm có thể retest nếu giá điều chỉnh, giúp quản trị rủi ro rõ ràng.

Hiện tại giá đã khá “dãn”, chưa lý tưởng để mở vị thế mới, nhưng với những ai đang nắm lệnh mua, xu hướng vẫn ủng hộ việc tiếp tục nắm giữ.

Bạc bật tăng trở lại ngay tại vùng hợp lưu giữa MA50 và đường hỗ trợ tăng, tạo nến có bóng dưới dài cho thấy phe mua đã bảo vệ thành công sau áp lực bán.

Điều này cho thấy lực cầu vẫn xuất hiện khi giá điều chỉnh.

Tuy vậy, bức tranh lớn vẫn tiềm ẩn rủi ro hình thành mô hình Head & Shoulders, trừ khi phe mua có thể bứt phá rõ ràng trên vùng neckline quanh 38,75 USD.

Cho đến lúc đó, tâm lý thị trường vẫn mang tính thử thách: phe mua giữ được hỗ trợ, nhưng cần xác nhận vượt đỉnh gần nhất để xóa bỏ nguy cơ mô hình đỉnh.