Chi phí năng lượng tăng cao và tỷ lệ việc làm ổn định thu hẹp con đường cắt giảm lãi suất của Fed; các nhà giao dịch chỉ định giá 20% khả năng nới lỏng chính sách tiền tệ vào cuối năm.

Việc đàm phán hòa bình Mỹ-Iran đổ vỡ vào cuối tuần qua đã nhắc nhở các nhà đầu tư trái phiếu về một sự thật khó chịu: lạm phát, chứ không phải suy thoái kinh tế, vẫn là rủi ro chủ yếu định hình thị trường trái phiếu kho bạc trị giá 31 nghìn tỷ đô la.

Sau khi Tổng thống Donald Trump ra lệnh phong tỏa eo biển Hormuz do các cuộc đàm phán đổ vỡ, giá dầu lại tăng vọt, đẩy lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng ba điểm cơ bản lên 4,35% vào thứ Hai - một động thái kéo dài giai đoạn khó khăn đối với các nhà đầu tư trái phiếu, những người đã hy vọng rằng việc cắt giảm lãi suất cuối cùng có thể nằm trong tầm tay.

“Xu hướng hiện tại lại nghiêng về lạm phát,” John Briggs, người đứng đầu chiến lược lãi suất Mỹ tại Natixis, cho biết. “Thị trường việc làm nhìn chung ổn định và về mặt cấu trúc thì không mấy năng động, nhưng hiện tại lạm phát đang là vấn đề cần quan tâm.”

Một đòn kép giáng mạnh vào Cục Dự trữ Liên bang

Thời điểm này không thể tồi tệ hơn đối với các nhà hoạch định chính sách. Dữ liệu giá tiêu dùng tháng 3 công bố hôm thứ Sáu cho thấy giá cả hàng tháng tăng mạnh nhất kể từ năm 2022, chủ yếu do giá xăng tăng vọt. Lạm phát lõi — loại trừ các thành phần thực phẩm và năng lượng dễ biến động — thấp hơn một chút so với dự báo, mang lại một chút an ủi nhỏ. Nhưng với giá dầu đang ở mức cao hơn nhiều so với trước xung đột, ít nhà chiến lược nào kỳ vọng sự thoải mái đó sẽ kéo dài.

Cục Dự trữ Liên bang (Fed), sau khi hạ lãi suất chính sách xuống mức 3,5%–3,75% vào tháng 12 trước khi tạm dừng, hiện đang đối mặt với điều mà Daniel Ivascyn, giám đốc đầu tư tại Pacific Investment Management Co., gọi là "cú sốc lạm phát từ phía cung". Công ty này đang tập trung đầu tư vào các trái phiếu chất lượng cao hơn trong khi theo dõi các biến động thị trường để tận dụng cơ hội.

“Hiện tại, rủi ro thị trường thực sự là lạm phát vẫn ở mức cao và thị trường tài chính nói chung đang suy yếu”, Ivascyn cho biết.

Cuộc tranh luận nội bộ của chính Cục Dự trữ Liên bang (Fed) phản ánh tình thế khó xử này. Biên bản cuộc họp ngày 17-18 tháng 3 cho thấy “đại đa số” các quan chức thừa nhận rủi ro hai chiều — mối đe dọa gia tăng lạm phát và mối đe dọa gia tăng việc làm — trước khi tình hình leo thang gần đây nhất. Cuộc khủng hoảng eo biển Hormuz kể từ đó đã làm trầm trọng thêm đáng kể sự căng thẳng này.

Thị trường lao động làm phức tạp thêm phép tính.

Tình thế khó xử của ngân hàng trung ương càng trở nên trầm trọng hơn bởi thị trường lao động Mỹ vẫn chưa có dấu hiệu phục hồi. Số lượng việc làm trong tháng 3 tăng với tốc độ nhanh nhất kể từ cuối năm 2024, trong khi tỷ lệ thất nghiệp giảm nhẹ xuống còn 4,3%, khiến các nhà hoạch định chính sách khó có lý do để nới lỏng chính sách trong thời gian ngắn sắp tới.

Kevin Flanagan, người đứng đầu chiến lược đầu tư tại WisdomTree, cho biết thị trường cần ít nhất ba tháng dữ liệu lạm phát ổn định trước khi đưa ra kết luận chắc chắn — và với mức giá hiện vẫn cao hơn mục tiêu 2% của Fed khoảng một điểm phần trăm, ông lập luận rằng ngân hàng trung ương "ít có động lực để xem xét việc cắt giảm lãi suất từ đây".

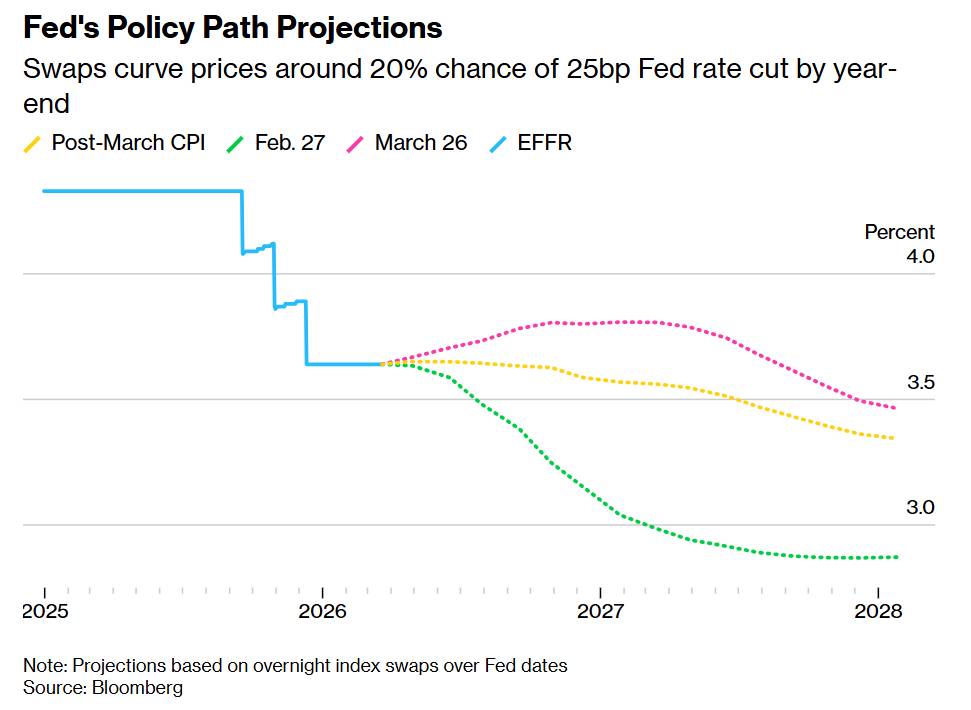

Thị trường hoán đổi lãi suất đã tiếp nhận thông điệp đó một cách mạnh mẽ. Các nhà giao dịch đã đẩy kỳ vọng về việc giảm lãi suất 0,25 điểm phần trăm tiếp theo đến tận giữa năm 2027, một sự thay đổi đáng kể so với chỉ vài tuần trước đó khi giả định chung là hai lần cắt giảm vào năm 2026. Hiện tại, các hợp đồng hoán đổi chỉ số qua đêm chỉ gán cho xác suất khoảng 20% về việc nới lỏng lãi suất vào cuối năm.

Chiến thuật: Giữ đội hình ngắn, phòng thủ chắc chắn.

Trên khắp các bộ phận giao dịch trái phiếu lớn ở Phố Wall, chiến lược chung đều xoay quanh sự thận trọng. Jack McIntyre, nhà quản lý danh mục đầu tư tại Brandywine Global Investment Management, cho biết công ty vẫn duy trì tỷ trọng thấp hơn mức trung bình đối với trái phiếu kho bạc và đang theo dõi sát sao diễn biến tiếp theo.

“Nếu thỏa thuận ngừng bắn được duy trì và giá dầu tiếp tục giảm, thị trường sẽ chuyển sự chú ý trở lại thị trường lao động,” McIntyre nói. “Nếu tình hình thay đổi, chúng ta sẽ nhanh chóng thay đổi quan điểm của mình.”

Andrew Jackson, người đứng đầu bộ phận đầu tư tại Vontobel, nhận thấy cơ hội ở phần lãi suất kỳ hạn từ ba đến năm năm, cho rằng việc Cục Dự trữ Liên bang (Fed) dự kiến duy trì lãi suất hiện tại lâu hơn dự kiến trước đây khiến phân khúc này trở nên hấp dẫn hơn trên cơ sở tương đối.

“Ở một khía cạnh nào đó, công việc của Cục Dự trữ Liên bang (Fed) đã trở nên dễ dàng hơn một chút vì họ có thể nói rằng có sự không chắc chắn về những gì sẽ xảy ra với lạm phát trong trung hạn”, Jackson nói. Theo ông, một khoảng thời gian tạm dừng dài sẽ mang đến cho các nhà đầu tư điểm vào lệnh rõ ràng hơn đối với các kỳ hạn trung hạn.

Tác động của biến động lợi suất lan rộng ra ngoài biên giới Hoa Kỳ. Lợi suất trái phiếu 10 năm của Nhật Bản đã tăng lên mức cao nhất kể từ năm 1997, trong khi lợi suất trái phiếu có kỳ hạn tương đương ở Úc và New Zealand đều tăng ít nhất sáu điểm cơ bản - một dấu hiệu cho thấy cú sốc năng lượng đang được phản ánh như một câu chuyện lạm phát toàn cầu, chứ không chỉ riêng ở Mỹ.

Bộ ổn định: Một phạm vi cứng đầu

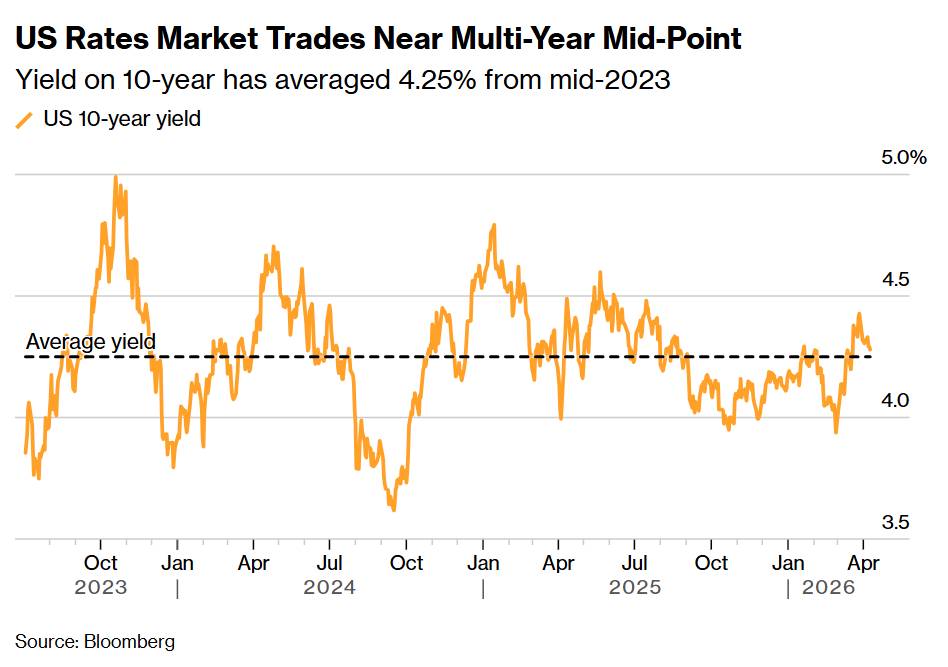

Trong bối cảnh hỗn loạn, một đặc điểm của thị trường trái phiếu kho bạc đã chứng tỏ sự bền vững đáng kể. Lợi suất trái phiếu kỳ hạn 10 năm đã dao động giữa 4% và 4,5% kể từ giữa năm 2023, trung bình khoảng 4,25% — một phạm vi được duy trì xuyên suốt các đợt lo ngại về thuế quan, những thay đổi chính sách của Cục Dự trữ Liên bang (Fed), và giờ là cú sốc năng lượng ở Trung Đông.

“Vẫn còn rất nhiều điều không chắc chắn, và lãi suất kỳ hạn 10 năm đang quay trở lại mức giữa trong phạm vi dài hạn của nó,” Flanagan của WisdomTree cho biết.

Điểm tựa đó mang lại sự an tâm nhất định, nhưng cũng đặt ra giới hạn cho niềm tin. Cho đến khi có cái nhìn rõ ràng hơn về cả xu hướng giá năng lượng và tính bền vững của nhu cầu tiêu dùng, các nhà chiến lược thuộc mọi lĩnh vực đều cho rằng họ thiếu tầm nhìn cần thiết để đưa ra những quyết định đầu tư dài hạn quan trọng.

Molly Brooks, chiến lược gia về lãi suất của Mỹ tại TD Securities, đã tóm gọn tình thế khó xử một cách ngắn gọn. Bà cho rằng, Cục Dự trữ Liên bang (Fed) cần phải chứng kiến cả sự tăng vọt ban đầu của lạm phát và sự giảm dần sau đó trong một số báo cáo khác nhau trước khi cảm thấy thoải mái để tiếp tục cắt giảm lãi suất — trừ khi có sự suy giảm đáng kể trong tăng trưởng kinh tế.

"Cả hai nhiệm vụ của Cục Dự trữ Liên bang đang ngày càng được cân bằng hơn," bà nói, "mặc dù các số liệu gần đây về thị trường lao động cho thấy sự phục hồi."

Những bộ phim đáng xem

Đối với thị trường trái phiếu, vài tuần tới phụ thuộc vào ba yếu tố: tình trạng của eo biển Hormuz và liệu lệnh phong tỏa của chính quyền Trump có được duy trì hay sẽ được nới lỏng; diễn biến giá dầu thô và tác động của chúng đến chỉ số CPI tổng thể; và liệu các tín hiệu từ doanh nghiệp — Delta Air Lines và Bưu điện Hoa Kỳ đã thông báo tăng giá — có bắt đầu ảnh hưởng đến các chỉ số lạm phát cốt lõi rộng hơn hay không.

Cho đến khi bức tranh đó trở nên rõ ràng hơn, thị trường trái phiếu kho bạc dường như sẽ tiếp tục ở trong tình trạng bấp bênh — lợi suất cao, việc cắt giảm lãi suất còn xa vời, và các nhà đầu tư đang theo dõi eo biển Hormuz sát sao như họ đang theo dõi Cục Dự trữ Liên bang (Fed).

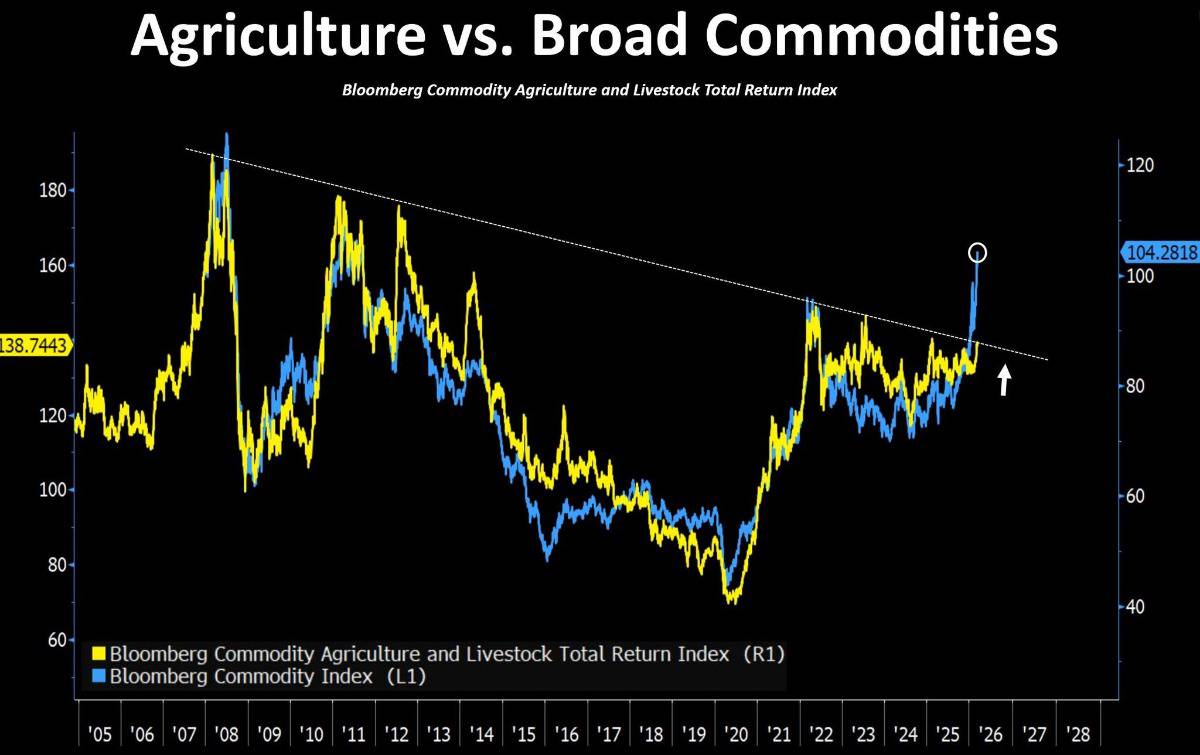

NÔNG SẢN LƯƠNG THỰC ĐANG ĐỨNG TRƯỚC “ĐIỂM KÍCH HOẠT” CỦA CHU KỲ HÀNG HÓA ?

Biểu đồ so sánh giữa nhóm nông sản và chỉ số hàng hóa Bloomberg đang hé lộ một cấu trúc rất quen thuộc trong các chu kỳ hàng hóa.

Chỉ số hàng hóa tổng thể đã phá vỡ lên mức cao mới, cho thấy dòng tiền đang quay trở lại thị trường nguyên liệu trên diện rộng.

Trong khi đó, nhóm nông sản vẫn đang bị kìm ngay dưới một vùng kháng cự dài hạn kéo dài gần 20 năm.

Nói cách khác, phần lớn thị trường hàng hóa đã bắt đầu bước vào pha tăng, còn nông sản vẫn đang ở giai đoạn tích lũy cuối cùng.

Đây là một cấu trúc khá điển hình của các chu kỳ trước.

Thông thường, dòng tiền trong thị trường hàng hóa không di chuyển cùng lúc mà luân chuyển theo từng nhóm:

▪️ Kim loại và kim loại quý dẫn dắt.

▪️ Năng lượng tăng mạnh khi nhu cầu kinh tế mở rộng.

▪️ Cuối cùng, dòng tiền lan sang nông sản và thực phẩm.

Khi các nhóm đi trước đã tăng mạnh, nhà đầu tư thường bắt đầu tìm kiếm những phân khúc còn “phía sau”, và nông sản thường trở thành điểm đến tiếp theo.

Khi những yếu tố này kết hợp với nhau, tác động cuối cùng thường xuất hiện ở giá thực phẩm.

Đây là cơ hội đầu tư rất tốt cho 2026 !

Hiện tại rất nhiều nhóm Nông sản lương thực được giao dịch trực tiếp trên sàn CBOT của Mỹ thông qua Sở hàng hóa Việt Nam. Nhà đầu tư nào quan tâm giao dịch , hãy liên hệ tôi ngay để được tư vấn trực tiếp.

--------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866