Việc đóng cửa eo biển Hormuz đã tạo ra làn sóng chấn động trên thị trường năng lượng toàn cầu, buộc Phố Wall phải gấp rút định giá lại các kịch bản rủi ro. Giá dầu Brent đã tăng 8% lên 78,50 USD/thùng, trong khi các quỹ ETC dầu niêm yết tại London ghi nhận mức tăng tương ứng. Tuy nhiên, câu hỏi cốt lõi với giới phân tích, nhà hoạch định chính sách và nhà đầu tư không nằm ở mức giá hiện tại, mà ở trần giá tiềm năng và độ bền của cú sốc.

Câu trả lời thẳng thắn là: chưa ai có thể xác định chắc chắn. Điều rõ ràng duy nhất là quy mô gián đoạn. Khoảng 20% nguồn cung dầu toàn cầu — tương đương xấp xỉ 20 triệu thùng/ngày — đi qua eo biển này. Theo ước tính của International Energy Agency, khoảng 4,2 triệu thùng/ngày có thể được tái định tuyến qua các đường ống và cảng thay thế, song vẫn còn một khối lượng khổng lồ không thể giải phóng. Đáng lưu ý, phần lớn công suất dự phòng của OPEC lại nằm ngay bên trong khu vực eo biển, đồng nghĩa với việc “đệm an toàn” truyền thống của thị trường hiện bị mắc kẹt.

Đồng hồ đếm ngược 25 ngày

Các nhà phân tích dầu của JPMorgan mở đầu báo cáo bằng một thừa nhận đáng chú ý: kịch bản cơ sở của họ từng xem gián đoạn quy mô chưa từng có là khó xảy ra — và giả định đó đã sai. Đánh giá hiện tại mang sắc thái thận trọng cao.

Tổng dung lượng lưu trữ trên bờ tại các quốc gia Vùng Vịnh và Iran vào khoảng 343 triệu thùng, cộng thêm 50 triệu thùng có thể chứa trong các tàu chở dầu rỗng đã hiện diện trong khu vực. Tuy nhiên, nếu eo biển tiếp tục bị phong tỏa, các nhà sản xuất Vùng Vịnh sẽ cạn bộ đệm này trong khoảng 25 ngày trước khi buộc phải cắt giảm sản lượng. Trong kịch bản xung đột kéo dài quá ba tuần, JPMorgan ước tính Brent có thể dao động trong vùng 100–120 USD/thùng.

Barclays đưa ra nhận định tương đồng. Trưởng bộ phận phân tích dầu Amarpreet Singh cho rằng tác động tiềm tàng đối với thị trường là “khó có thể phóng đại”. Tồn kho thương mại hiện thấp hơn thời điểm trước xung đột Nga–Ukraine năm 2022, trong khi công suất dự phòng của OPEC cũng mỏng hơn. Nguồn cung ngoài OPEC tăng chậm lại đáng kể, còn nhu cầu toàn cầu vẫn vững. Saudi Arabia có thể tái định tuyến 4–5 triệu thùng/ngày qua tuyến ống Đông–Tây, nhưng hành lang này cũng không hoàn toàn miễn nhiễm rủi ro địa chính trị. Mức giá mục tiêu mà Singh đưa ra: 100 USD/thùng.

Sự điềm tĩnh mang tính phản biện của Goldman

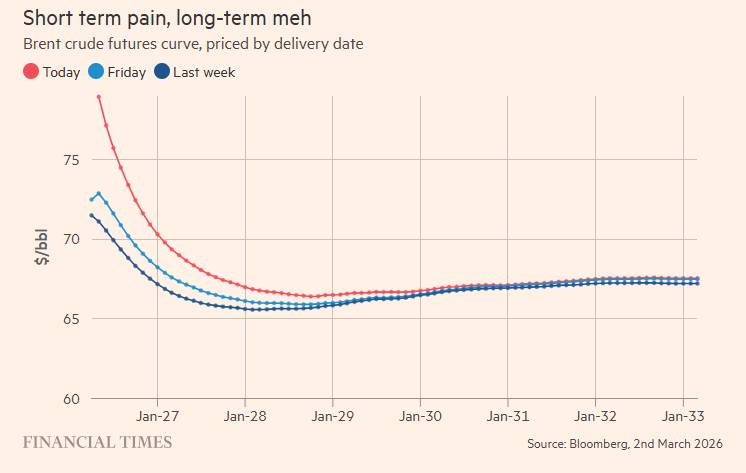

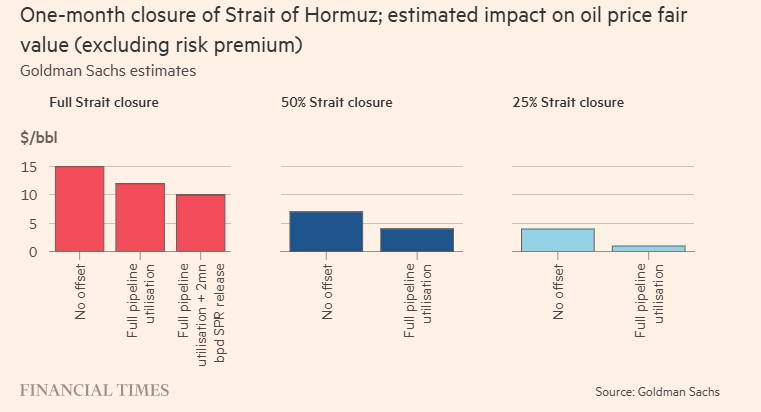

Trái ngược phần nào, Goldman Sachs giữ nguyên kịch bản cơ sở, cho rằng gián đoạn nguồn cung chỉ mang tính tạm thời. Ngân hàng này ước tính mức “phí bảo hiểm rủi ro” khoảng 18 USD/thùng tương ứng với sáu tuần phong tỏa hoàn toàn Hormuz — nhận định phù hợp với cấu trúc hiện tại của đường cong kỳ hạn, khi hợp đồng gần tăng vọt còn giá dài hạn tương đối ổn định.

Goldman cũng lưu ý chưa có báo cáo xác nhận thiệt hại trực tiếp đối với cơ sở hạ tầng sản xuất hoặc xuất khẩu. Công suất dự phòng toàn cầu được ước tính khoảng 3,7 triệu thùng/ngày, tập trung chủ yếu tại Saudi Arabia và UAE.

Rủi ro kinh tế vĩ mô lan rộng

Theo chuyên gia Jordan Rochester của Mizuho, kinh tế toàn cầu có thể hấp thụ cú sốc nếu dầu quay về dưới 75 USD/thùng. Tuy nhiên, mỗi mức tăng bền vững 10 USD của giá dầu có thể làm giảm 10–20 điểm cơ bản tăng trưởng toàn cầu trong vòng 12 tháng kế tiếp. Dầu neo ở 120 USD/thùng — và duy trì ở đó — sẽ là cú sốc đáng kể đối với cả kinh tế Mỹ lẫn thế giới, kéo theo áp lực lạm phát, suy giảm niềm tin tiêu dùng và bất ổn chính trị.

Có lẽ không nhà lãnh đạo nào theo dõi sát sao hơn Tập Cận Bình. Trung Quốc nhập khẩu hơn 11 triệu thùng dầu/ngày — gần gấp đôi Mỹ. Khoảng 1,4 triệu thùng/ngày trong số đó đến từ Iran, được trung chuyển qua mạng lưới chuyển tải tàu–tàu tại vùng biển Malaysia. Dự trữ dầu chiến lược của Trung Quốc vào khoảng 1,21 tỷ thùng, tương đương gần 100 ngày nhập khẩu, tạo lớp đệm đáng kể. Tuy nhiên, gián đoạn nguồn cung từ Iran chắc chắn sẽ làm gia tăng cạnh tranh đối với các nguồn thay thế, qua đó đẩy giá toàn cầu lên cao hơn.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, xu hướng tháng của bạc đóng cây nến tháng 2 với cường độ tăng mạnh củng cố đà tăng trung - dài hạn chưa thay đổi ( biểu đồ khung tháng).

Khung kỹ thuật tuần, xu thế tăng áp đảo sau khi đã có tín hiệu xác nhận lực cầu trở lại quanh vùng hỗ trợ 70$ ở tuần trước nữa. Cây nến tuần trước đóng xanh với thân nến lớn và quan trọng vượt qua vùng kháng cự quan trọng quanh 90$ ( 90-92$)điều này càng gia tăng khả năng đà tăng sẽ tiếp tục mở rộng trong tuần này với các mục tiêu gần quanh 100-105$ trướ khi nghĩ đến mục tiêu đỉnh cũ.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.