Việc leo thang trở lại căng thẳng thương mại Mỹ-Trung dưới thời chính quyền Trump nhiệm kỳ thứ hai đã tạo ra một nghịch lý quen thuộc với các nhà kinh tế: các rào cản thuế quan cao hơn không chỉ đơn thuần chuyển hướng dòng chảy thương mại mà còn thúc đẩy một nền kinh tế ngầm tinh vi về trốn thuế hải quan.

Bài viết này xem xét các động lực cấu trúc thúc đẩy gian lận thuế quan, ước tính chi phí kinh tế vĩ mô của nó và đánh giá tính hiệu quả của các cơ chế thực thi hiện hành.

I. Giới thiệu

Chính sách thương mại hoạt động dựa trên một giả định cơ bản: thuế quan áp đặt tại biên giới là thuế quan thực sự được thu. Khi giả định đó bị phá vỡ, phép tính phúc lợi của chủ nghĩa bảo hộ sẽ đảo ngược. Thay vì bảo vệ các nhà sản xuất trong nước khỏi cạnh tranh nước ngoài, thuế quan lại áp đặt chi phí bất đối xứng lên các doanh nghiệp tuân thủ trong khi trợ cấp cho những doanh nghiệp sẵn sàng - hoặc không hề hay biết - hưởng lợi từ việc trốn thuế. Kết quả là một sự bóp méo thị trường còn gây hại hơn cả chính thuế quan.

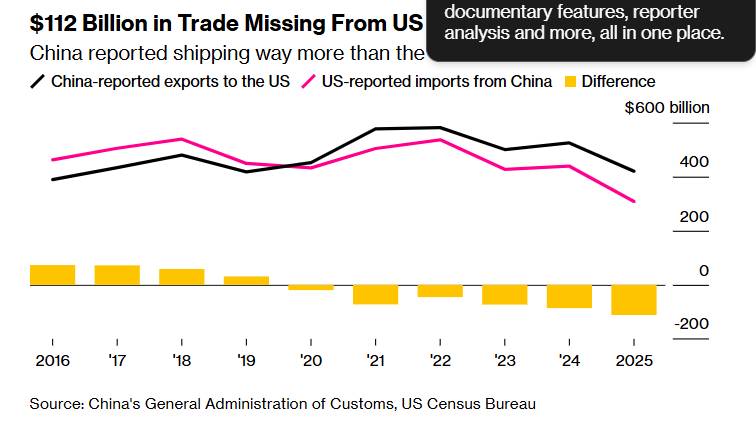

Mức độ gian lận rõ ràng hiện đang thể hiện trong số liệu thống kê thương mại song phương đòi hỏi sự quan tâm nghiêm túc về kinh tế. Sự chênh lệch 112 tỷ đô la giữa số liệu xuất khẩu của Trung Quốc và số liệu nhập khẩu của Mỹ trong một năm dương lịch không phải là sai số đo lường đơn thuần. Ít nhất, nó thể hiện sự thất bại về mặt cấu trúc trong việc thực thi hải quan, và nhiều khả năng hơn, là bằng chứng về một ngành công nghiệp hậu cần ngầm hoạt động ở quy mô công nghiệp.

II. Kinh tế học về sự trốn tránh: Tại sao thời điểm này lại khác biệt

Gian lận thuế quan không phải là điều mới mẻ. Các tài liệu kinh tế đã ghi nhận các phản ứng né tránh rào cản thương mại trong nhiều bối cảnh khác nhau, từ hạn ngạch hàng may mặc theo Thỏa thuận Đa sợi đến thuế nông nghiệp ở các nền kinh tế đang phát triển. Điều làm nên sự khác biệt của vụ việc hiện tại là sự kết hợp của ba yếu tố khuếch đại.

Chính mức thuế quan là yếu tố quan trọng. Ở mức thuế suất đạt 45% hoặc cao hơn đối với nhiều loại hàng hóa Trung Quốc, lợi nhuận cận biên từ việc trốn thuế đã đạt đến mức đủ để biện minh cho việc đầu tư đáng kể vào cơ sở hạ tầng hậu cần gian lận. Kinh tế vi mô cơ bản dự đoán rằng động cơ trốn thuế tăng lên theo mức thuế suất; ở mức 45%, giá trị hiện tại ròng của một kế hoạch nhập khẩu thông qua công ty ma là vô cùng tích cực, dễ dàng biện minh cho rủi ro pháp lý và hoạt động.

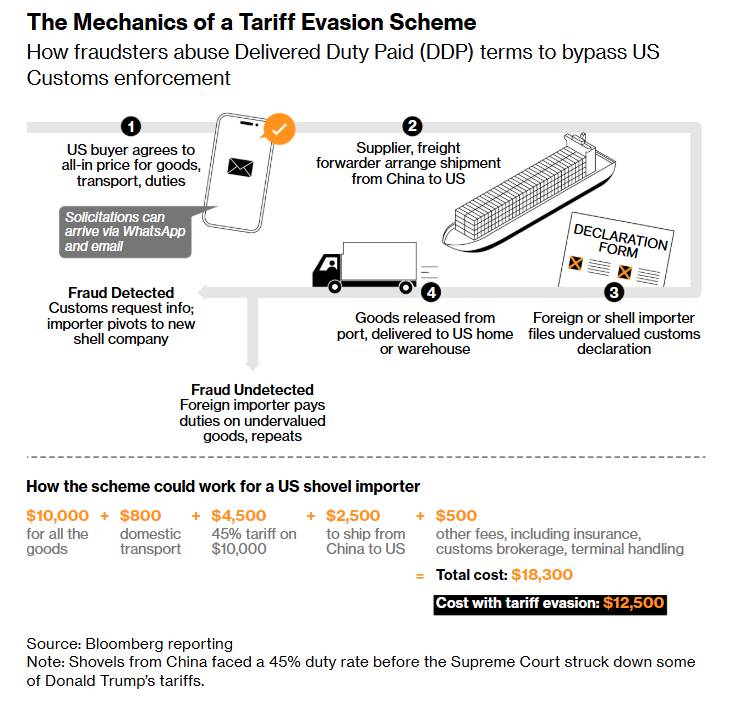

Kiến trúc của các chuỗi cung ứng hiện đại. Các thỏa thuận "Giao hàng đã nộp thuế" (Delivered Duty Paid - DID), ban đầu được thiết kế để giảm ma sát trong các ngành công nghiệp xuyên biên giới tích hợp, tạo ra sự tách biệt cấu trúc rõ ràng giữa người mua ở Mỹ và tờ khai hải quan. Người mua không cần biết — và về mặt pháp lý có thể không quan tâm — liệu giá trị khai báo có phản ánh đúng thực tế hay không. Rủi ro đạo đức này vốn có trong cơ chế, chứ không phải là ngẫu nhiên.

Hạn chế về nguồn lực thực thi pháp luật. Chính vào thời điểm mà gian lận thương mại cần được tăng cường điều tra, Bộ An ninh Nội địa lại điều chuyển các đơn vị hải quan và tội phạm thương mại sang thực thi luật nhập cư. Khoảng trống trong việc thực thi pháp luật này không chỉ là một sự bất tiện về mặt hành chính; nó còn làm giảm mạnh chi phí dự kiến của hành vi trốn thuế, càng làm nghiêng cán cân động cơ về phía gian lận.

III. Ước tính thiệt hại về tài chính và cạnh tranh

Thâm hụt thương mại 112 tỷ đô la đóng vai trò như một giới hạn trên hữu ích, dù không hoàn toàn chính xác, đối với tình trạng trốn thuế. Áp dụng ước tính trước đó của Cục Dự trữ Liên bang — rằng khoảng hai phần ba sự chênh lệch như vậy trong nhiệm kỳ đầu tiên của Trump phản ánh hành vi trốn thuế thực tế — cho thấy khoảng 75 tỷ đô la hàng hóa có thể đã nhập khẩu vào Mỹ mà không bị đánh thuế đúng mức chỉ riêng trong năm 2024. Với mức thuế suất hiệu quả kết hợp là 30%, tổn thất doanh thu ước tính lên tới gần 22 tỷ đô la mỗi năm . Con số này tương đương với toàn bộ ngân sách hàng năm của một số cơ quan liên bang lớn.

Tuy nhiên, chi phí tài chính có thể là thiệt hại ít nghiêm trọng hơn. Sự bóp méo cạnh tranh mới là nơi mà thiệt hại kinh tế vĩ mô trở nên trầm trọng hơn. Hãy xem xét cấu trúc của vấn đề: các nhà nhập khẩu tuân thủ phải trả thuế đầy đủ, đối mặt với chi phí đầu vào cao hơn và phải định giá tương ứng. Các đối thủ cạnh tranh không tuân thủ — dù là những người cố tình tham gia gian lận hay những người hưởng lợi vô tội từ các thỏa thuận DDP — đều gia nhập thị trường với lợi thế chi phí ngầm từ 30-45%. Trong các ngành hàng tiêu dùng cạnh tranh về giá, biên độ lợi nhuận này mang tính quyết định. Đó không phải là sai số làm tròn; đó là sự khác biệt giữa khả năng tồn tại và phá sản.

Cơ chế này tạo ra cái mà chúng ta có thể gọi là hình phạt tuân thủ : một loại thuế đánh vào việc tuân thủ quy định, hoạt động song song và ngược chiều với mục đích rõ ràng của thuế quan. Thuế quan được thiết kế để ưu tiên sản xuất trong nước so với hàng nhập khẩu từ Trung Quốc. Hình phạt tuân thủ lại ưu tiên hàng nhập khẩu gian lận từ Trung Quốc hơn hàng nhập khẩu tuân thủ quy định — và, rộng hơn, hơn các sản phẩm thay thế trong nước. Do đó, tác động tổng thể đến các động lực đưa sản xuất trở lại trong nước là không rõ ràng ở mức tốt nhất và phản tác dụng ở mức tệ nhất.

IV. Tác động của cấu trúc thị trường

Các mô hình thương mại tiêu chuẩn coi thuế quan như một rào cản giữa giá cả trong nước và nước ngoài, tạo ra hiệu ứng thay thế có thể dự đoán được. Chúng không mô phỏng sự xuất hiện của một thị trường nhập khẩu phân khúc, trong đó một số hàng hóa được thông quan với mức thuế đầy đủ và những hàng hóa khác với chi phí thực tế gần bằng không. Tuy nhiên, đó chính xác là cấu trúc thị trường đang hoạt động hiện nay.

Trong một thị trường nhập khẩu hai cấp như vậy, các nhà sản xuất trong nước trung thực và các nhà nhập khẩu tuân thủ quy định phải cạnh tranh không phải với các công ty Trung Quốc đang gánh chịu mức thuế 45%, mà với một lĩnh vực mờ ám mà trong đó thuế gần như không tồn tại. Điều này khiến cho logic "thuế quan như một biện pháp bảo hộ" trở nên không hợp lý. Không thể có sự bảo hộ bằng một mức thuế chỉ áp dụng cho một phần nhỏ hàng nhập khẩu trung thực.

Những hệ lụy lâu dài đối với cơ cấu công nghiệp là rất đáng lo ngại. Nếu các doanh nghiệp tuân thủ quy định phải đối mặt với bất lợi cạnh tranh kéo dài, thị trường sẽ chọn lọc chống lại họ. Các doanh nghiệp hoặc sẽ rời khỏi thị trường, tự mình áp dụng các biện pháp né tránh, hoặc chuyển nguồn cung ứng sang các tuyến đường vận chuyển trung chuyển qua các nước thứ ba — Việt Nam, Malaysia, Mexico — làm tăng thêm sự phức tạp về hậu cần và chi phí mà không loại bỏ được sự phụ thuộc vào Trung Quốc trong chuỗi cung ứng. Không có kết quả nào trong số này phục vụ mục tiêu chính sách đã đề ra là xây dựng lại năng lực sản xuất trong nước.

V. Thi hành: Những hạn chế về cấu trúc và sự bất đối xứng về trách nhiệm pháp lý

Thách thức trong việc thực thi không chỉ đơn thuần là vấn đề nguồn lực, mặc dù nguồn lực rất quan trọng. Vấn đề nằm ở cấu trúc. Luật hải quan Hoa Kỳ cho phép các thực thể không cư trú đóng vai trò là nhà nhập khẩu chính thức — một sự sắp xếp độc đáo giữa các nền kinh tế phát triển. Điều này tạo ra khung pháp lý cho mô hình trốn thuế thông qua các công ty ma: một thực thể đăng ký ở nước ngoài chịu trách nhiệm hải quan, khai báo giá trị hàng hóa thấp hơn thực tế và giải thể trước khi cơ quan thực thi pháp luật có thể tiếp cận. Việc tái cấu trúc chỉ sau một đêm dưới một tên thực thể mới sẽ thiết lập lại thời hạn.

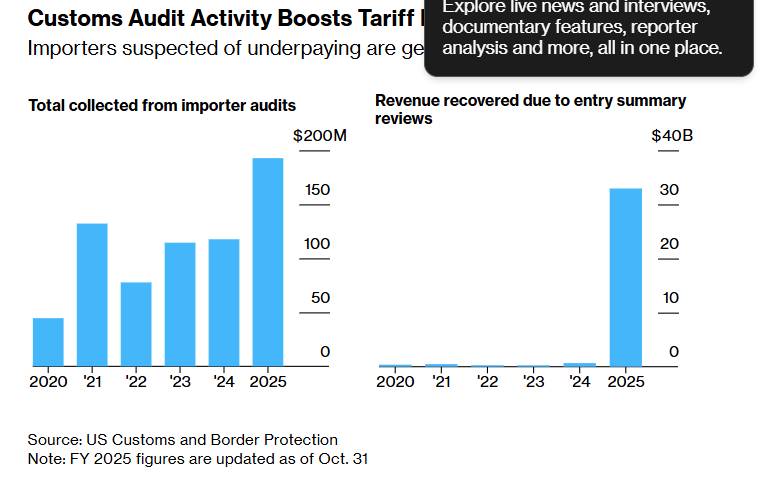

Phản ứng của CBP — kiểm toán các nhà nhập khẩu Mỹ mạnh mẽ hơn để thu hồi doanh thu — lại nhắm vào sai đối tượng. Các công ty Mỹ tuân thủ quy định, vốn đã chịu gánh nặng thuế quan đầy đủ, lại đối mặt với nguy cơ bị kiểm toán cao hơn, trong khi những kẻ trốn thuế thực sự vẫn nằm ngoài tầm với về mặt cấu trúc. Các cựu quan chức thực thi pháp luật của DHS đã chỉ rõ điều này: các chỉ số thực thi phản ánh việc thu hồi doanh thu tăng lên thực chất có thể là sự áp đặt chi phí lên các doanh nghiệp tuân thủ quy định hơn là răn đe những kẻ gian lận.

Các biện pháp lập pháp được đề xuất — yêu cầu bảo lãnh cao hơn đối với các nhà nhập khẩu không cư trú, loại bỏ quy tắc định giá "lần bán đầu tiên" — đều đúng hướng nhưng chưa được Quốc hội thông qua. Lực lượng đặc nhiệm chống gian lận thương mại liên ngành được thành lập vào tháng 8 năm 2025, kết hợp với việc giám sát chuỗi cung ứng có sự hỗ trợ của trí tuệ nhân tạo do CBP thuê, đại diện cho một phản ứng hoạt động khả quan hơn, mặc dù hiệu quả của nó sẽ cần được đo lường liên tục.

VI. Hàm ý về chính sách

Từ phân tích này, có thể rút ra một số kết luận.

Thứ nhất, chính sách thuế quan và việc thực thi hải quan phải được xem là bổ sung cho nhau, chứ không phải là tách rời. Một chế độ thuế quan mà thiếu năng lực thực thi thì không mang tính bảo hộ; nó chỉ đơn thuần là một loại thuế đánh vào sự trung thực. Kinh tế chính trị của chính sách thương mại truyền thống thường tập trung vào chính mức thuế suất, nhưng cơ sở hạ tầng thực thi cũng cần được quan tâm ngang bằng về mặt lập pháp và ngân sách.

Thứ hai, chế độ nhà nhập khẩu ghi nhận không cư trú cần được cải cách. Việc hạn chế tư cách nhà nhập khẩu ghi nhận chỉ dành cho các thực thể có tài sản tại Mỹ đủ để trang trải nghĩa vụ thuế quan sẽ không loại bỏ được tình trạng trốn thuế mà còn làm tăng đáng kể chi phí. Dự luật lưỡng đảng đề xuất chính điều này đã bị trì hoãn do thiếu động lực chính trị; nó cần được khôi phục khẩn cấp.

Thứ ba, hình phạt do không tuân thủ được nêu ở đây cần được thể hiện rõ ràng trong các đánh giá về hiệu quả của thuế quan. Khi Văn phòng Ngân sách Quốc hội hoặc các cơ quan hành pháp chấm điểm tác động về doanh thu và thương mại của các đề xuất thuế quan, họ nên kết hợp khối lượng nhập khẩu được điều chỉnh theo tỷ lệ trốn thuế một cách thực tế thay vì giả định sự tuân thủ hoàn toàn. Phương pháp chấm điểm hiện tại gần như chắc chắn đã đánh giá quá cao cả doanh thu và sự chuyển hướng thương mại sang các nhà sản xuất trong nước.

Cuối cùng, các nhà hoạch định chính sách nên nhìn nhận một cách trung thực về những tác động thứ cấp của thuế suất cao đối với động cơ trốn thuế. Đây không phải là lập luận chống lại thuế quan nói chung, mà là lập luận cho rằng thuế suất được đặt cao hơn nhiều so với khả năng thực thi có thể tạo ra trạng thái cân bằng tồi tệ hơn so với thương mại tự do hoặc thuế suất thấp hơn nhưng được thực thi hiệu quả. Lý thuyết thuế quan tối ưu luôn thừa nhận những hạn chế trong việc thiết lập thuế suất; độ co giãn của hành vi trốn thuế nên là một phần của phép tính đó.

VII. Kết luận

Khoảng cách chênh lệch dữ liệu thương mại 112 tỷ đô la là một tín hiệu kinh tế, chứ không chỉ đơn thuần là một sự bất thường về mặt hành chính. Nó cho chúng ta biết rằng chế độ thuế quan của Mỹ, như hiện đang được thiết kế và thực thi, đang tạo ra một cấu trúc thị trường trong đó việc tuân thủ bị trừng phạt và việc trốn tránh được khen thưởng. Đối với các công ty như American Lawn Mower Company — những nhà sản xuất lâu đời đang cố gắng vượt qua một hệ thống bất công — đây không phải là một khái niệm trừu tượng. Đó là một vấn đề cạnh tranh mang tính sống còn.

Về mặt kinh tế, luận điểm ủng hộ thuế quan như một công cụ của chính sách công nghiệp vẫn phụ thuộc vào tác động thực tế của chúng. Nếu một phần đáng kể hàng nhập khẩu bị nhắm mục tiêu được thông quan mà không phải trả thuế, thì gánh nặng sẽ không đổ lên các nhà xuất khẩu Trung Quốc mà lại đổ lên các công ty và người tiêu dùng Mỹ tuân thủ luật lệ. Điều đó thể hiện một thất bại chính sách nghiêm trọng – đòi hỏi không chỉ sự chú trọng vào việc thực thi mà còn phải suy nghĩ lại một cách cơ bản về kết quả của việc tích hợp thiết kế thuế quan và thực thi hải quan vào chiến lược thương mại.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866