Trong báo cáo phân tích mới công bố, Chứng khoán VnDirect cho biết sản xuất công nghiệp Trung Quốc phục hồi quá nhanh sau đại dịch đã gây áp lực lên hệ thống điện đất nước này. Việc thiếu điện đã dẫn tới hệ luỵ các ngành thâm dụng điện phải thu hẹp sản xuất như ngành thép, xi măng. Nguồn cung giảm quá nhanh đã gây thiếu hụt nguồn cung thép – xi măng tạm thời bất chấp ngành xây dựng tại quốc gia tỷ dân chậm lại

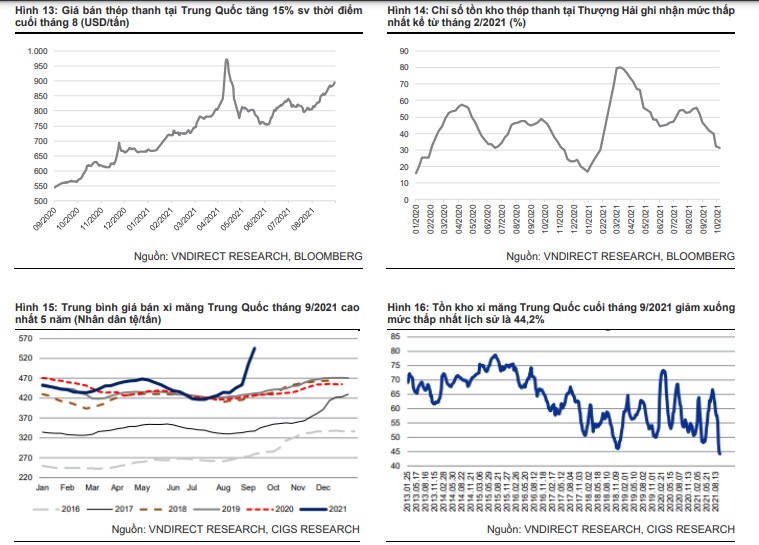

Cụ thể, việc thiếu điện sản xuất và phải thực thi các biện pháp hạn chế phát thải đã khiến sản lượng thép và xi măng Trung Quốc giảm mạnh trong tháng 7-8/2021. Sản lượng sản xuất thép thô của Trung Quốc tháng 8/2021 chỉ đạt 83 triệu tấn (-12,2% so với cùng kì), giảm tháng thứ 4 liên tiếp và là mức thấp nhất kể từ tháng 3/2020 (thời điểm dịch bệnh Covid-19 bùng phát mạnh mẽ). Sản lượng sản xuất xi măng cũng đã giảm từ mức 243 triệu tấn trong tháng 5/2021 xuống chỉ còn 206 triệu tấn vào tháng 7/2021, trước khi tăng nhẹ lên 215 triệu tấn vào tháng 8/2021.

Ngoài ra, mức tồn kho thép và xi măng tại Trung Quốc đều đang ở mức thấp nhất kể từ đầu năm và giá bán các mặt hàng này có dấu hiệu tăng đáng kể từ tháng 8/2021. Vì vậy, VnDirect cho rằng Trung Quốc đang gặp tình trạng thiếu hụt nguồn cung vật liệu xây dựng tạm thời và xu hướng này sẽ tối thiểu tiếp tục trong quý 4/2021 khi sản lượng điện dùng cho sản xuất tại quốc gia này chưa có dấu hiệu hồi phục.

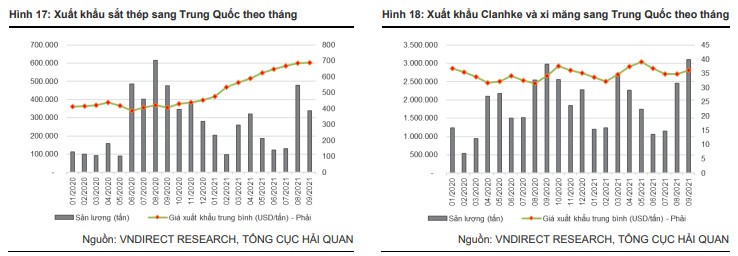

Trong khi đó, sản lượng thép – xi măng Việt Nam xuất khẩu sang Trung Quốc ghi nhận mức tăng trưởng mạnh trong tháng 8-9 so với giai đoạn tháng 5-7 trước đó, cùng lúc thời điểm các nhà máy sản xuất vật liệu xây dựng (VLXD) tại Trung Quốc bị yêu cầu cắt giảm công suất do thiếu điện. Vì vậy, nhóm phân tích tin rằng các nhà xuất khẩu VLXD Việt Nam đang được hưởng lợi khi quốc gia láng giềng thiếu hụt nguồn cung tạm thời. Trong đó, Hòa Phát và Xi măng Bỉm Sơn sẽ là hai doanh nghiệp được hưởng lợi lớn chính.

''Hòa Phát và Xi măng Bỉm Sơn là hai doanh nghiệp niêm yết tiêu biểu. Trong khi đó, các doanh nghiệp tôn mạ sẽ được hưởng lợi gián tiếp khi áp lực cạnh tranh từ tôn mạ Trung Quốc tại các thị trường xuất khẩu khác giảm'', VnDirect cho hay.

Tuy nhiên, chuyên gia phân tích cũng lưu ý rằng trạng thái cân bằng cung - cầu các sản phẩm thép, xi măng có thể sẽ sớm được thiết lập trong năm 2022 khi giới chức Trung Quốc đang đề xuất nhiều giải pháp để giải quyết vấn đề thiếu hụt điện hiện nay như tăng sản lượng khai thác than nội địa; tăng giá thu mua điện, hỗ trợ các nhà máy nhiệt điện hoạt động trở lại,…

‘’Do đó, tiềm năng xuất khẩu VLXD mạnh mẽ của các doanh nghiệp Việt Nam sẽ là ngắn hạn’’, nhóm phân tích nhận định.

Với mảng thép xây dựng, theo ban lãnh đạo của Hoà Phát, sản lượng tiêu thụ phôi thép của công ty trong tháng 9 đạt 140.000 tấn, tăng mạnh so với mức 164.000 tấn trong 4 tháng từ tháng 5 - 8. Trong đó, sản lượng xuất khẩu phôi thép đi Trung Quốc chiếm tỷ trọng chủ yếu. Do đó, VNDirect cho rằng Hoà Phát đang được hưởng lợi lớn từ việc thiếu hụt nguồn cung thép tạm thời tại Trung Quốc.

Trong mảng tôn mạ gồm Hoa Sen (Mã: HSG) và Nam Kim (Mã: NKG), Mỹ và EU là hai thị trường xuất khẩu chủ yếu của hai đơn vị này trong 9 tháng đầu năm. Tuy nhiên, sản lượng thép tại Trung Quốc thấp hơn có thể gián tiếp giảm áp lực cạnh tranh đối với sản phẩm xuất khẩu của Hoa Sen và Nam Kim. Do đó, hai doanh nghiệp tôn mạ hàng đầu Việt Nam sẽ được hưởng lợi nhẹ.

Đối với ngành xi măng, Trung Quốc là thị trường xuất khẩu truyền thống của Xi măng Bỉm Sơn, chiếm khoảng 15 - 20% tổng sản lượng tiêu thụ hàng năm của công ty.

Nhóm phân tích ước tính giá bán xuất khẩu xi măng sang Trung Quốc sẽ tăng khoảng 3 - 5% so với cùng kỳ trong quý IV, tuy nhiên giá than cao và nguồn cung hạn chế sẽ khiến biên lợi nhuận trong quý cuối năm của Bỉm Sơn chịu áp lực. Sản lượng sản xuất của Bỉm Sơn được kỳ vọng sẽ phục hồi trong quý IV (sau khi công ty thực hiện bảo dưỡng nhà máy trong quý III) và sẽ được hưởng lợi nhẹ từ việc thiếu hụt nguồn cung xi măng tạm thời tại Trung Quốc.

Tại VICEM Hoàng Mai (Mã: HOM), thị trường xuất khẩu chủ yếu của Xi măng là Philippines; trong khi Xi măng VICEM Hà Tiên (Mã: HT1) và VICEM Bút Sơn (Mã: BTS) tập trung vào thị trường nội địa. Do đó, việc thiếu hụt nguồn cung xi măng tạm thời tại Trung Quốc ảnh hưởng không đáng kể đến cả ba doanh nghiệp này.