Giá dầu tăng vọt gần đây, tăng tới 5% do căng thẳng gia tăng ở Trung Đông, đưa ra một nghiên cứu điển hình hấp dẫn về cách bất ổn địa chính trị chuyển thành biến động thị trường và đánh giá rủi ro kinh tế.

Khi căng thẳng ngoại giao leo thang giữa Hoa Kỳ và Iran, với các hoạt động chuẩn bị sơ tán tại các đại sứ quán Hoa Kỳ và cảnh báo của hải quân được ban hành, thị trường năng lượng toàn cầu đang đối mặt với một điểm uốn quan trọng cần được phân tích kinh tế cẩn thận.

Biến động thị trường hiện tại và định giá rủi ro

Phản ứng tức thời của thị trường phản ánh các cơ chế định giá rủi ro tinh vi đang hoạt động. Với giá dầu giao dịch gần 70 đô la một thùng—cao hơn khoảng 4 đô la so với ước tính giá trị hợp lý cơ bản là 66 đô la—thị trường đã tiếp nhận một khoản phí bảo hiểm rủi ro địa chính trị đáng kể. Khoản phí bảo hiểm này cho thấy thị trường đang định giá khoảng 7% khả năng xảy ra kịch bản xấu nhất liên quan đến tình trạng gián đoạn nguồn cung đáng kể.

Phương pháp đánh giá rủi ro này chứng minh cách tiếp cận phát triển của thị trường đối với sự bất ổn địa chính trị. Thay vì điều chỉnh giá tuyến tính đơn giản, thị trường hàng hóa hiện đại sử dụng các kịch bản có trọng số xác suất để tính đến các biến động giá theo cấp số nhân tiềm ẩn trong các cú sốc cung nghiêm trọng.

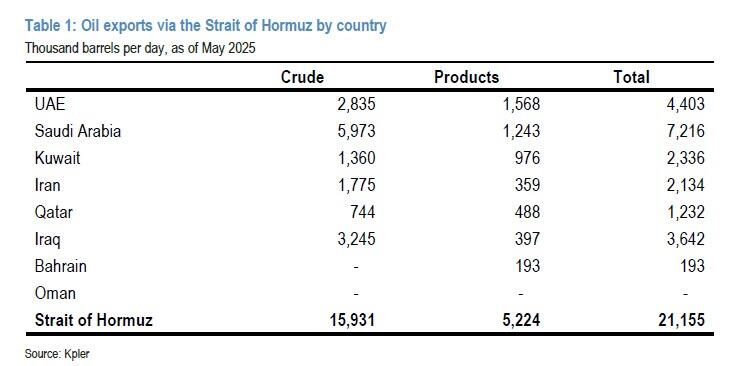

Eo biển Hormuz: Điểm nghẽn kinh tế quan trọng

Theo góc độ kinh tế, Eo biển Hormuz là một trong những điểm yếu quan trọng nhất của chuỗi cung ứng trên thế giới. Tuyến đường thủy dài 21 dặm này tại điểm hẹp nhất tạo điều kiện cho khoảng 30% hoạt động thương mại dầu mỏ trên biển toàn cầu và 20% lưu lượng khí đốt tự nhiên hóa lỏng. Những tác động kinh tế của bất kỳ sự gián đoạn nào cũng vượt xa thị trường năng lượng.

Rủi ro tập trung đặc biệt nghiêm trọng đối với các nhà sản xuất khu vực. Iraq phải đối mặt với 85% sự phụ thuộc vào eo biển này để xuất khẩu dầu, trong khi Kuwait, Qatar và Bahrain không có tuyến vận chuyển thay thế. Điều này tạo ra một vấn đề kinh tế kinh điển về rủi ro điểm lỗi duy nhất trong chuỗi cung ứng toàn cầu, nơi sự ổn định của toàn bộ hệ thống phụ thuộc vào một nút quan trọng.

Tiền lệ lịch sử và khả năng phục hồi kinh tế

Lịch sử kinh tế cung cấp bối cảnh có giá trị cho các đánh giá rủi ro hiện tại. Trong "Cuộc chiến tàu chở dầu" Iran-Iraq những năm 1980, mặc dù có 259 cuộc tấn công tàu chở dầu từ năm 1984 đến năm 1987, nguồn cung dầu toàn cầu vẫn duy trì được sự ổn định tương đối. Khả năng phục hồi này chứng minh nguyên tắc kinh tế về năng lực thích ứng—khả năng của thị trường và cơ sở hạ tầng để ứng phó với sự gián đoạn thông qua các con đường thay thế và hiệu quả gia tăng.

Sự phát triển cơ sở hạ tầng đường ống trên bộ của các quốc gia Ả Rập vùng Vịnh minh họa cho các chiến lược đa dạng hóa kinh tế được thiết kế để giảm thiểu rủi ro tắc nghẽn. Các khoản đầu tư này đại diện cho quản lý rủi ro cổ điển thông qua dự phòng, trong đó chi phí năng lực bổ sung được biện minh bằng việc giảm thiểu khả năng bị tổn thương do cú sốc cung.

Cấu trúc khuyến khích kinh tế và lý thuyết tác nhân hợp lý

Các cấu trúc khuyến khích kinh tế xung quanh khả năng đóng eo biển cho thấy lý do tại sao các kịch bản như vậy vẫn không có khả năng xảy ra mặc dù có những mối đe dọa liên tục. Nền kinh tế Iran phụ thuộc rất nhiều vào thương mại hàng hải thông qua chính tuyến đường thủy mà nước này đe dọa đóng cửa. Điều này tạo ra một nghịch lý kinh tế cổ điển khi hành động bị đe dọa sẽ tự chuốc lấy thất bại.

Hơn nữa, việc đóng eo biển sẽ gây bất bình cho các đối tác kinh tế chính của Iran, đặc biệt là Trung Quốc, vốn phụ thuộc vào nhập khẩu năng lượng từ vùng Vịnh. Chi phí kinh tế của hành động như vậy—bao gồm cả khả năng trả đũa quân sự, cô lập kinh tế hoàn toàn và mất doanh thu—vượt xa mọi lợi ích chiến lược, cho thấy các tác nhân kinh tế hợp lý sẽ tránh con đường này.

Phân tích tình huống và đánh giá tác động kinh tế

Theo kịch bản gián đoạn nghiêm trọng, mô hình kinh tế cho thấy giá dầu có thể đạt 120-130 đô la một thùng. Mức giá như vậy sẽ gây ra những tác động kinh tế vĩ mô đáng kể trên toàn cầu, bao gồm:

* Áp lực lạm phát : Giá năng lượng tăng đột biến sẽ ngay lập tức ảnh hưởng đến giao thông vận tải, sản xuất và hàng tiêu dùng, có khả năng làm tăng thêm 2-3 điểm phần trăm vào tỷ lệ lạm phát toàn cầu.

* Tác động đến GDP : Phân tích lịch sử cho thấy giá dầu cứ tăng 10 đô la thường làm giảm tăng trưởng GDP toàn cầu 0,1-0,2 điểm phần trăm, trong đó các nền kinh tế đang phát triển phải đối mặt với những tác động không cân xứng.

* Ý nghĩa đối với chính sách tiền tệ : Các ngân hàng trung ương sẽ phải đối mặt với tình trạng đình lạm kinh điển khi phải giải quyết lạm phát trong khi vẫn hỗ trợ tăng trưởng, có khả năng dẫn đến việc thắt chặt tiền tệ mạnh tay hơn ở các nền kinh tế lớn.

Triển vọng kinh tế dài hạn và ý nghĩa chiến lược

Bất chấp sự biến động ngắn hạn, phân tích kinh tế cơ bản cho thấy giá dầu sẽ ổn định ở mức thấp đến trung bình 60 đô la cho đến năm 2025, giả sử căng thẳng địa chính trị không leo thang thành xung đột thực sự. Đường cơ sở này phản ánh các yếu tố cơ bản cung-cầu cơ bản, bao gồm dự báo tăng trưởng kinh tế toàn cầu và động lực chuyển đổi năng lượng.

Tuy nhiên, tình hình hiện tại làm nổi bật các chủ đề kinh tế rộng hơn xung quanh khả năng phục hồi của chuỗi cung ứng và an ninh năng lượng. Các quốc gia và tập đoàn ngày càng đưa rủi ro địa chính trị vào các quyết định đầu tư dài hạn, có khả năng thúc đẩy xu hướng đa dạng hóa chuỗi cung ứng và phát triển năng lượng thay thế.

Ý nghĩa về đầu tư và chính sách

Theo quan điểm đầu tư, môi trường hiện tại mang lại cả rủi ro và cơ hội. Sự biến động của ngành năng lượng tạo ra cơ hội giao dịch cho các nhà đầu tư lão luyện đồng thời làm nổi bật tầm quan trọng của việc đánh giá rủi ro địa chính trị trong việc xây dựng danh mục đầu tư. Mức phí bảo hiểm rủi ro cao cũng khiến các khoản đầu tư năng lượng thay thế hấp dẫn hơn về mặt kinh tế khi so sánh.

Đối với các nhà hoạch định chính sách, tình hình này nhấn mạnh tầm quan trọng về mặt kinh tế của sự tham gia ngoại giao và phòng ngừa xung đột. Chi phí kinh tế tiềm tàng của sự leo thang quân sự - ước tính lên tới hàng nghìn tỷ khi xem xét tác động của GDP toàn cầu - vượt xa chi phí của các giải pháp ngoại giao và cơ chế phòng ngừa xung đột.

Phần kết luận

Căng thẳng hiện tại ở Trung Đông cung cấp minh họa thời gian thực về cách rủi ro địa chính trị chuyển thành chi phí kinh tế và điều chỉnh thị trường. Trong khi thị trường đã định giá một phần những rủi ro này, sự tập trung của các luồng năng lượng toàn cầu qua các điểm nghẽn quan trọng vẫn là một lỗ hổng cơ bản trong hệ thống kinh tế toàn cầu.

Cấu trúc khuyến khích kinh tế cho thấy các tác nhân lý trí nên tránh leo thang, nhưng sự hiện diện của các động cơ phi kinh tế và tính toán sai lầm tiềm ẩn có nghĩa là rủi ro vẫn ở mức cao. Đối với các tác nhân kinh tế—cho dù là nhà đầu tư, tập đoàn hay nhà hoạch định chính sách—môi trường hiện tại đòi hỏi khả năng đánh giá rủi ro tinh vi và lập kế hoạch kịch bản có tính đến cả kết quả có thể xảy ra và các sự kiện có xác suất thấp, tác động cao.

Bài học kinh tế cuối cùng có thể là trong một nền kinh tế toàn cầu liên kết chặt chẽ, các xung đột khu vực nhanh chóng trở thành thách thức kinh tế toàn cầu, khiến sự ổn định ngoại giao không chỉ là mệnh lệnh chính trị mà còn là nhu cầu kinh tế.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866