Việc ghi chép chi tiêu của tôi bắt đầu từ lời khuyên của một người bạn, sau khi nghe tôi liên tiếp than thở cuối tháng hết tiền dù thu nhập cũng ổn. Hơn nữa, giờ cũng là lúc tôi muốn nghiêm túc hơn với những dự định tương lai của bản thân.

Những năm đầu đi làm tôi thường tiêu tiền theo hướng xu hướng “you only live once”, nghĩa là kiếm được bao nhiêu tiêu hết bấy nhiêu.

Như những người trẻ khác số tiền kiếm được tôi chủ yếu tiêu vào các trải nghiệm mua sắm, ăn uống, du lịch và tận hưởng cuộc sống. Hoặc đôi khi tôi dành tiền để chi tiêu cho một sở thích ‘phù phiếm’ mà khi còn đi học chưa có điều kiện theo đuổi.

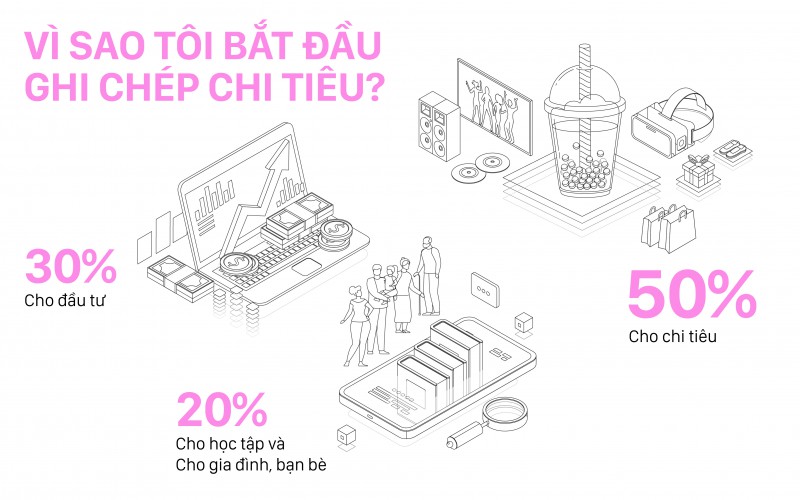

Vì sao tôi bắt đầu ghi chép chi tiêu?

Tôi đã suy nghĩ nghiêm túc hơn về những dự định tương lai và đây là kế hoạch tôi mong muốn thực hiện trong thời gian tới:

- Trau dồi và nâng cấp bản thân để gia tăng năng lực cùng khả năng kiếm tiền.

- Tiết kiệm để có tiền đầu tư.

- Chăm lo nhiều hơn cho những người thân yêu và thu vén cho gia đình nhỏ trong tương lai.

Tất cả những việc trên đòi hỏi tôi phải thay đổi cách quản lý tài chính cá nhân và ghi chép chi tiêu chính là bước cơ bản của quá trình này.

Mục tiêu của tôi sau khi ghi chép là:

- Giảm chi tiêu cá nhân còn 50% thu nhập.

- Lên kế hoạch sử dụng 20% thu nhập cho học tập, gia đình và bạn bè.

- Tiết kiệm được 30% thu nhập để đầu tư.

Tôi chọn ghi chép bằng ứng dụng đơn giản vì nó nhanh và tiện dụng. Khi bắt đầu một thói quen mới, tôi nghĩ ta nên khiến nó trở nên đơn giản nhất có thể. Chỉ có như vậy mới dễ dàng duy trì thói quen hơn.

Những điều tôi nhận ra trong một tháng ghi chép chi tiêu

1. Đừng bóc ngắn mà lại cắn dài

Thu nhập hàng tháng của tôi là con số cố định, nhưng chi tiêu thì không. Chỉ khi ghi chép tôi mới biết chính xác số tiền mình đã tiêu trong một tháng là bao nhiêu. Và tôi cũng rất bất ngờ rằng mình có xu hướng tiêu hết thậm chí tiêu vượt quá số tiền mình có thể làm ra.

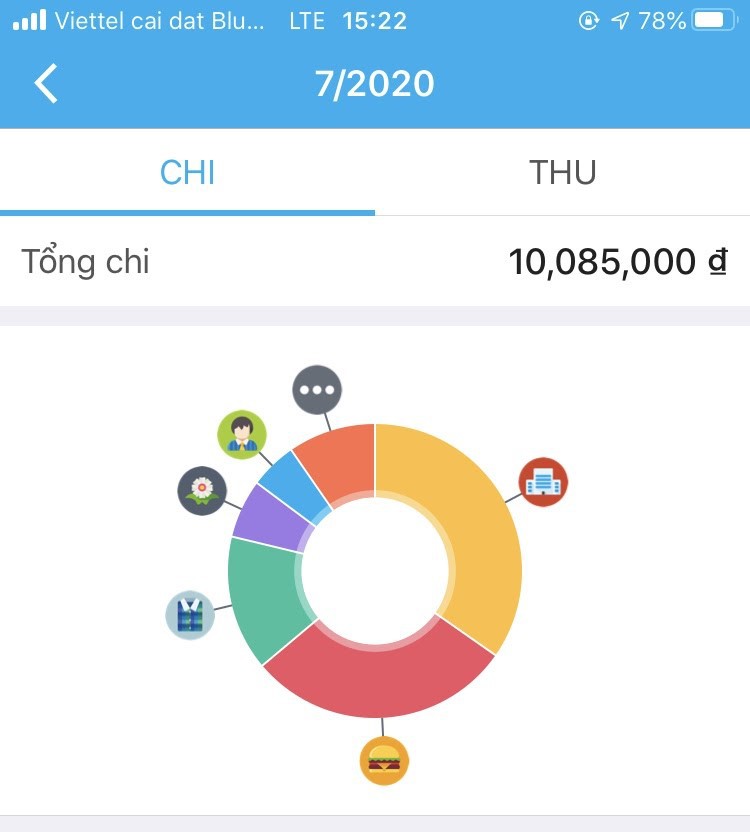

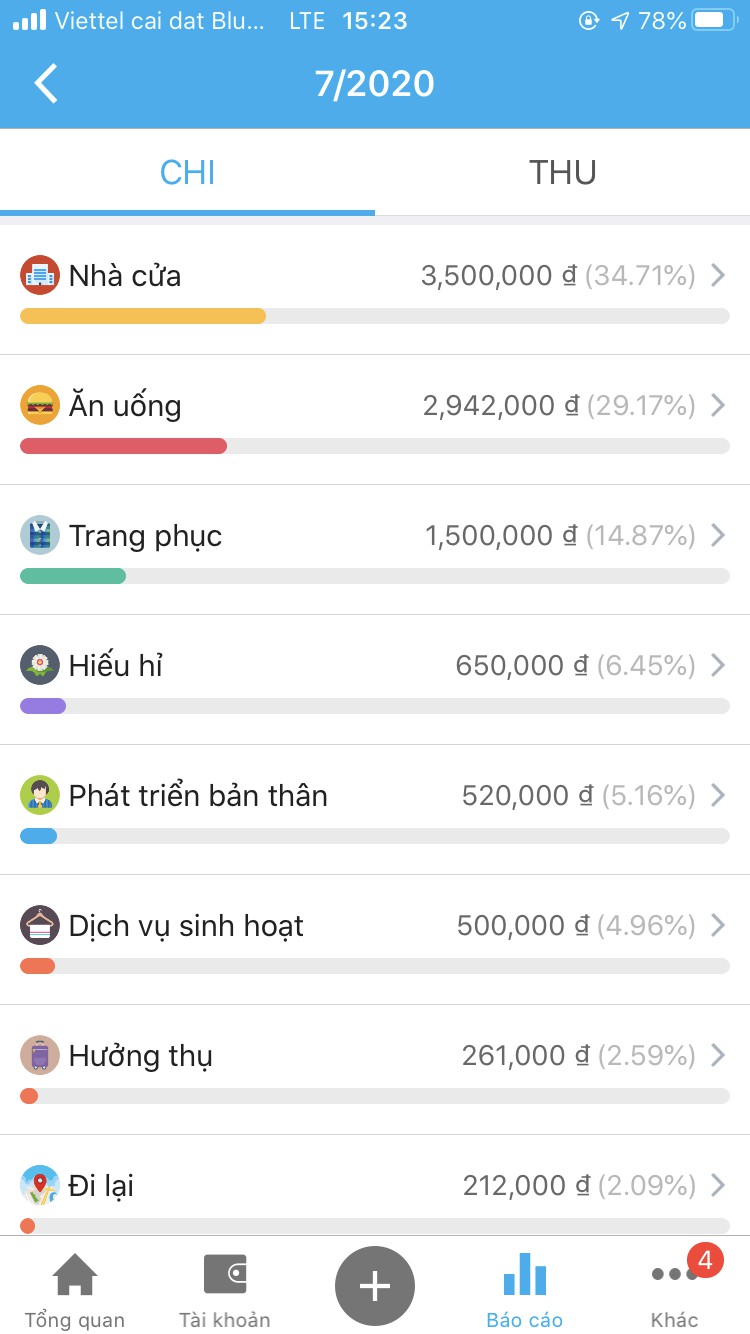

Đây là thống kê chi tiêu của tôi trong tháng 7 vừa rồi.

So với những mục tiêu ban đầu, tôi đã chi quá nhiều cho các khoản ăn uống và mua sắm trang phục (khoảng 35% các khoản chi). Trong khi các đầu tư cho phát triển bản thân thì rất hạn chế (chỉ chiếm 5%).

Sau khi ghi chép lại chi tiêu, tôi ước lượng được khoản tiền đã tiêu một tháng. Từ đó kiểm soát được thói quen mua sắm và ngưng lại kịp thời mỗi khi sắp hết hạn mức chi tiêu.

2. Tiết kiệm từ những khoản chi lãng phí

Tôi nhận ra hàng tháng mình chi tới 500.000 ngàn tiền điện thoại cho các gói thuê bao trả sau và gói data thoại không cần thiết. Trong khi đó nhu cầu gọi điện thoại của tôi không nhiều và tôi luôn dùng wifi của công ty. Khi nhận ra được điều này tôi đã chuyển ngay về thuê bao trả trước và đăng ký một gói data cơ bản.

Một số khoản chi tiêu tương tự mà tôi nghĩ nhiều người cũng thường lãng phí là: quần áo, mỹ phẩm, thẻ tập gym, ăn uống tại nhà hàng,... Chỉ khi ghi chi tiết thành những con số trực quan, tôi mới ý thức được những chi tiêu vô lý hay không cần thiết nào vẫn đang đè nặng lên nguồn thu nhập của mình.

3. Chuẩn bị trước cho những khoản “chắc chắn phát sinh”

Thường khi phân chia các khoản chi tiêu, mọi người thường nghĩ tới những đầu mục như: ăn uống, đi lại, tiền điện, nước internet, mua sắm. Và chúng ta cũng thường chỉ lên kế hoạch chi tiêu cho những khoản này.

Nhưng bên cạnh những khoản cố định như trên, tôi nhận ra hàng tháng mình vẫn tiêu dùng một khoản tiền nhất định cho việc hiếu hỉ (đám cưới, mua quà tặng) hay xây dựng mối quan hệ (đi ăn, giao lưu gặp gỡ bạn bè).

Việc nhận thức mình phải bỏ ra những khoản chi cố định này giúp tôi lên kế hoạch chi tiêu tốt hơn. Cụ thể, tôi sẽ trích riêng một khoản cố định cho việc phát triển mối quan hệ và quà biếu nhân các dịp hiếu hỉ.

Như vậy tôi sẽ có sự chuẩn bị và không bị bất ngờ khi những sự kiện đó diễn ra. Nếu lỡ tiêu hết tiền không có tiền mừng cưới bạn thân thì buồn cười lắm.

4. Lối sống có thể thay đổi nhờ thay đổi thói quen chi tiêu

Cuối tháng ứng dụng quản lý chi tiêu sẽ gửi cho tôi một bản báo cáo chi tiết về tình hình chi tiêu. Dựa vào báo cáo này tôi biết được tháng vừa rồi mình sống như thế nào.

Như kế hoạch nêu ban đầu, tháng vừa rồi tôi đã sống bớt hưởng thụ lại (chi cho mua sắm giảm đi) thay vào đó học hỏi được nhiều hơn (mua sách, tài liệu) và quan tâm tới gia đình, bạn bè nhiều hơn.

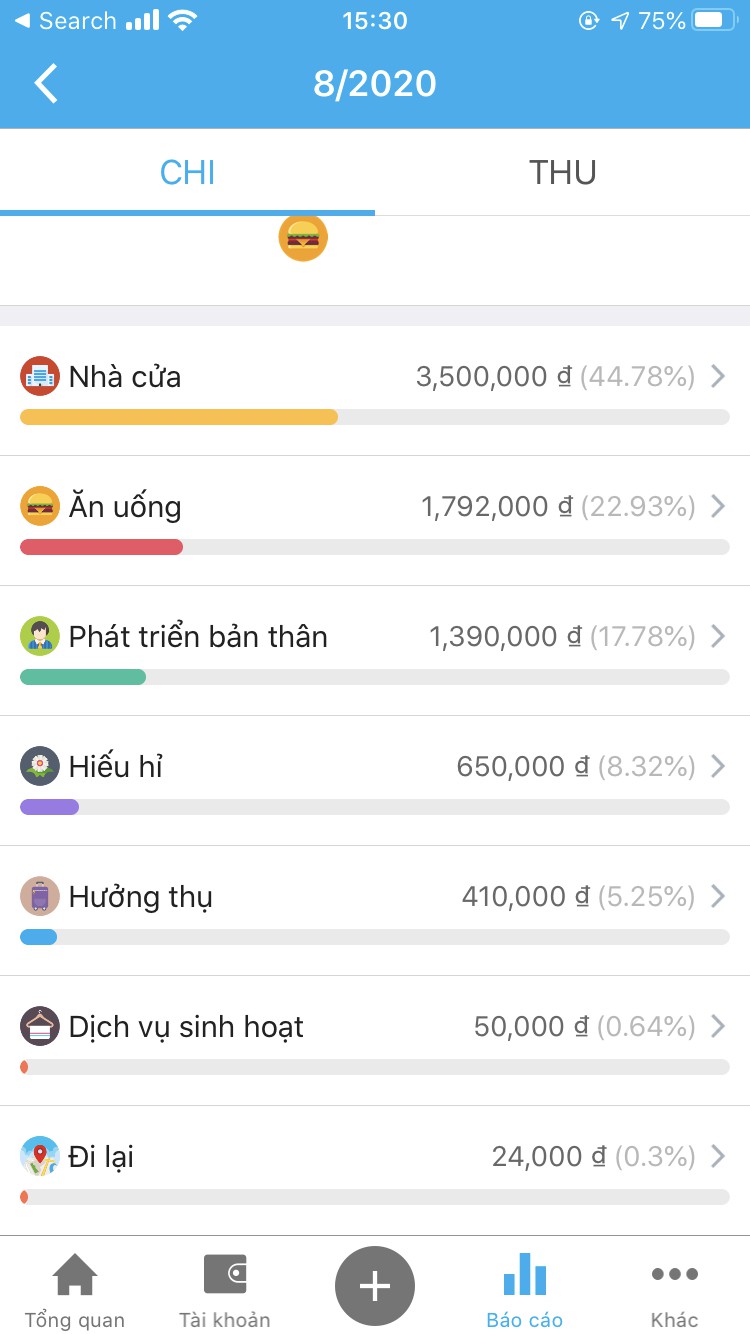

Thống kê chi tiêu của tôi trong tháng 8.

So với tháng trước, hạn mức chi tiêu cho các mục trong ngân sách của tôi đã có một sự dịch chuyển đáng kể. Cụ thể tôi giảm gần một nửa chi tiêu cho ăn uống (còn 23%), hoàn toàn loại bỏ được việc mua sắm không cần thiết và tăng hơn gấp 3 lần chi tiêu cho việc học tập, phát triển bản thân (17%).

5. Biết hài lòng với những gì mình có

Bằng ghi chép chi tiêu, tôi đã biết chính xác được thu nhập và chi tiêu hàng tháng của mình là bao nhiêu. Khi chi nhiều hơn thu tôi sẽ luôn có cảm giác thiếu thốn, không đủ tiền để đầu tư cho các dự định tương lai. Cảm giác thiếu thốn đó đã luôn làm tôi vô cùng khó chịu.

Khi chi tiêu ít hơn số tiền làm ra thì ngược lại tôi có cảm giác dư giả và đủ đầy. Số tiền dư ra có thể dùng để tích lũy, tiết kiệm hoặc đầu tư để gia tăng giá trị cho bản thân.

Bài học lớn nhất tôi rút ra đó là biết chấp nhận thực tế rằng: mỗi người chỉ nên tiêu dùng tương ứng với mức thu nhập bản thân có thể làm ra. Nếu bản thân muốn chi tiêu nhiều hơn, có cuộc sống thoải mái hơn thì chỉ có một cách duy nhất là cố gắng gia tăng mức thu nhập của chính mình.

Kết

Sau một tháng ghi chép chi tiêu tôi đã cơ bản đạt được những mục tiêu đề ra là giảm tiêu dùng cá nhân, tăng cường học tập và quan tâm tới gia đình và bạn bè nhiều hơn.

Quan trọng hơn, tôi thấy mình đã dần trở thành con người mình mong muốn, tức có trách nhiệm với bản thân và gia đình nhiều hơn.

Tác giả: Tâm Phạm/Vietcetera