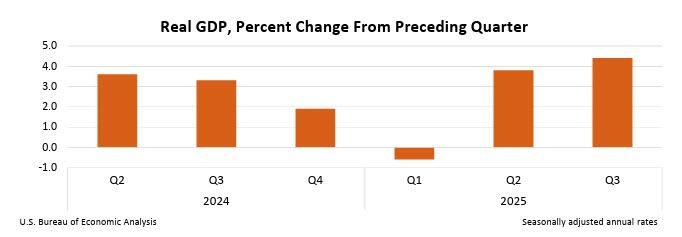

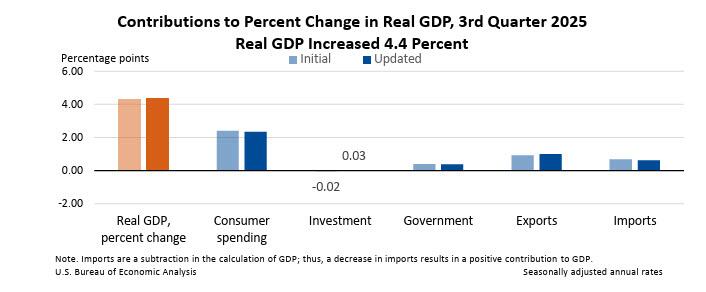

Nền kinh tế Mỹ đã thể hiện sức chống chịu đáng kể trong quý III/2025, khi số liệu điều chỉnh từ Cục Phân tích Kinh tế (BEA) cho thấy GDP thực tăng với tốc độ thường niên 4,4% — mức tăng nhanh nhất trong vòng hai năm trở lại đây. Dù mức điều chỉnh không lớn, việc nâng số liệu diễn ra trong bối cảnh bất ổn chính trị kéo dài khiến báo cáo bị trì hoãn, qua đó càng làm nổi bật nền tảng nội tại tương đối vững của kinh tế Mỹ.

So với ước tính ban đầu, tăng trưởng được điều chỉnh tăng 0,1 điểm phần trăm, với con số chưa làm tròn tăng từ 4,340% lên 4,370%. Xét về mặt định lượng, đây là thay đổi nhỏ; tuy nhiên, về mặt cơ cấu, sự điều chỉnh này phản ánh những dịch chuyển đáng chú ý trong động lực tăng trưởng. Xuất khẩu và đầu tư doanh nghiệp vượt kỳ vọng đã kéo tăng GDP, dù tác động tích cực này phần nào bị triệt tiêu bởi việc điều chỉnh giảm chi tiêu tiêu dùng — trụ cột truyền thống của tăng trưởng kinh tế Mỹ.

Động lực tăng trưởng dịch chuyển

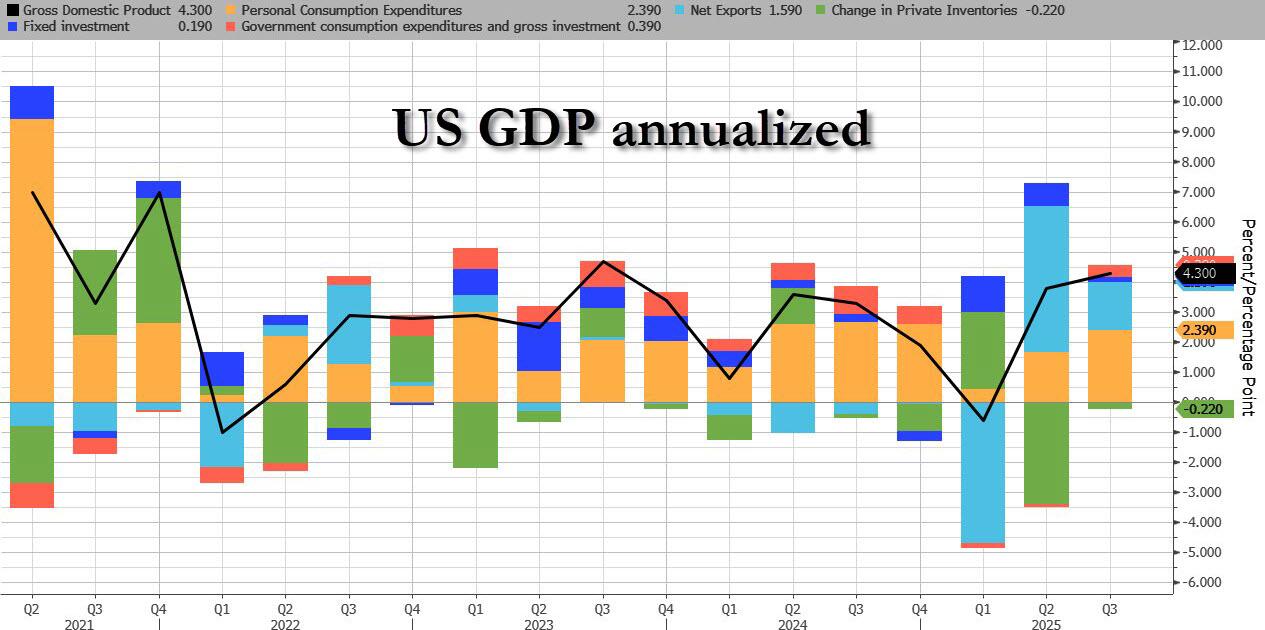

Đà tăng tốc trong quý III đánh dấu sự thay đổi rõ rệt so với quý II. Giai đoạn này ghi nhận sự cải thiện đồng thời ở đầu tư, xuất khẩu và chi tiêu chính phủ, cùng với mức tăng nhanh hơn của tiêu dùng cá nhân. Đáng chú ý, nhập khẩu giảm với tốc độ chậm hơn so với quý trước, phát tín hiệu rằng cầu nội địa đang có dấu hiệu ổn định.

Phân tích chi tiết các cấu phần cho thấy bức tranh nhiều sắc thái hơn. Tiêu dùng cá nhân đóng góp 2,34 điểm phần trăm vào tăng trưởng chung, thấp hơn nhẹ so với ước tính ban đầu 2,39 điểm phần trăm. Đầu tư cố định cũng bị điều chỉnh giảm nhẹ, chỉ đóng góp 0,15 điểm phần trăm, so với 0,19 điểm phần trăm trước đó. Tuy nhiên, các yếu tố bất lợi này đã được bù đắp bởi những cải thiện ở các cấu phần khác. Biến động tồn kho tư nhân gây lực cản thấp hơn dự báo ban đầu, chỉ làm giảm 0,12 điểm phần trăm tăng trưởng, thay vì 0,22 điểm phần trăm. Cán cân thương mại ròng (xuất khẩu trừ nhập khẩu) được điều chỉnh tăng lên mức đóng góp 1,62 điểm phần trăm, trong khi chi tiêu chính phủ đóng góp ổn định 0,38 điểm phần trăm.

Sự phân kỳ giữa sản xuất và thu nhập

Dữ liệu về sản xuất cơ bản hé lộ những khác biệt đáng chú ý giữa các khu vực kinh tế. Tổng sản lượng thực tăng 3,2% trong quý, chủ yếu nhờ mức tăng mạnh 4,4% của khu vực dịch vụ tư nhân. Khu vực chính phủ đóng góp thêm 2,1%, trong khi ngành sản xuất hàng hóa tư nhân gần như đi ngang, ghi nhận mức giảm nhẹ 0,1%.

Đáng quan ngại hơn là sự phân kỳ giữa GDP và thu nhập quốc nội (GDI). Trong quý III, GDI thực chỉ tăng 2,4%, tạo ra khoảng cách lên tới 2 điểm phần trăm so với tốc độ tăng GDP. Mặc dù chênh lệch này có thể xuất hiện trong ngắn hạn do khác biệt về phương pháp đo lường, đây vẫn là yếu tố cần được theo dõi sát. Giá trị trung bình của GDP và GDI — thường được xem là thước đo đáng tin cậy hơn của hoạt động kinh tế cơ bản — đạt khoảng 3,4%.

Áp lực lạm phát vẫn hiện hữu

Về lạm phát, bức tranh hầu như không thay đổi. Chỉ số giá của tổng chi tiêu trong nước giữ ở mức 3,4%, trong khi chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) đạt 2,8%. PCE lõi, loại trừ giá thực phẩm và năng lượng biến động mạnh, ở mức 2,9% — không thay đổi so với ước tính ban đầu và vẫn cao hơn đáng kể so với mục tiêu 2% của Cục Dự trữ Liên bang.

Việc công bố dữ liệu bị trì hoãn — hệ quả của đợt đóng cửa chính phủ kéo dài kỷ lục — cho thấy sự rối loạn chính trị có thể làm suy giảm tính minh bạch kinh tế. Tuy nhiên, bản thân các con số lại phản ánh một nền kinh tế đang vận hành trên mức tiềm năng, đặt ra những câu hỏi lớn về tính bền vững của tăng trưởng cũng như định hướng chính sách phù hợp, trong bối cảnh các nhà hoạch định phải cân bằng giữa tăng trưởng, lạm phát và kỷ luật tài khóa.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656