Thị trường trái phiếu kho bạc đang đứng trước ngã ba đường. Khi áp lực chính trị gia tăng đối với sự độc lập của Cục Dự trữ Liên bang và mối lo ngại về sự thống trị tài khóa ngày càng gia tăng, các nhà đầu tư trái phiếu đang phải đối mặt với một bối cảnh đầy rẫy những rủi ro chưa từng có.

Tuy nhiên, cộng đồng tài chính vẫn tiếp tục dựa dẫm vào các mô hình phí bảo hiểm kỳ hạn - những mô hình học thuật, mặc dù có cơ sở lý thuyết vững chắc, nhưng lại ít mang lại hướng dẫn thực tế về bảo vệ danh mục đầu tư trong môi trường biến động hiện nay.

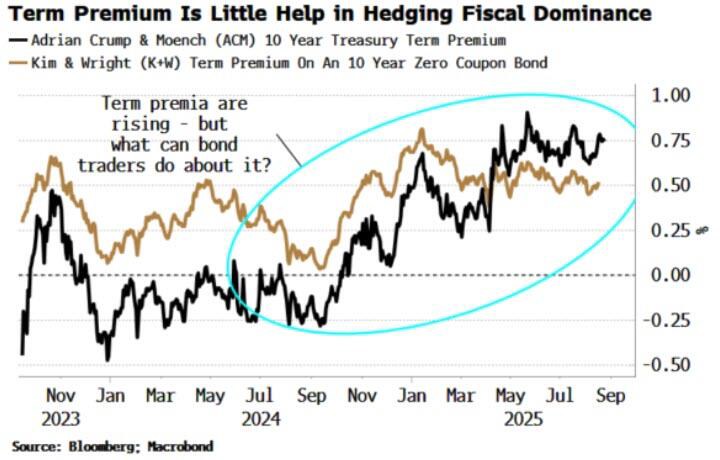

Bẫy phí bảo hiểm kỳ hạn

Phí bảo hiểm kỳ hạn đã trở thành thước đo phổ biến để thảo luận về rủi ro thị trường trái phiếu, đóng vai trò là thước đo tổng hợp cho mọi thứ, từ bất ổn lạm phát đến lo ngại về thanh khoản. Về mặt lý thuyết, khái niệm này rất tinh tế: tách biệt khoản bồi thường mà nhà đầu tư yêu cầu khi nắm giữ trái phiếu dài hạn, vượt quá mức họ có thể kiếm được bằng cách gia hạn chứng khoán ngắn hạn. Tuy nhiên, trên thực tế, phí bảo hiểm kỳ hạn có một nhược điểm cơ bản - nó không thể quan sát được và do đó không thể đo lường chính xác.

Điều này tạo ra một tình huống đặc biệt khi những người tham gia thị trường tranh luận về biến động của một biến số không thể quan sát trực tiếp, chứ đừng nói đến giao dịch. Các mô hình được sử dụng rộng rãi nhất—Adrian, Crump và Moench (ACM) và Kim & Wright—đưa ra những ước tính thường khác biệt đáng kể, đặc biệt là trong giai đoạn thị trường căng thẳng, khi việc đánh giá rủi ro đáng tin cậy trở nên quan trọng nhất.

Câu hỏi thực sự mà các nhà đầu tư trái phiếu phải đối mặt không phải là phí bảo hiểm kỳ hạn đang tăng hay giảm, mà là: làm thế nào chúng ta có thể sao chép hiệu quả lộ trình dự kiến của lãi suất ngắn hạn bằng các công cụ thanh khoản, có thể giao dịch?

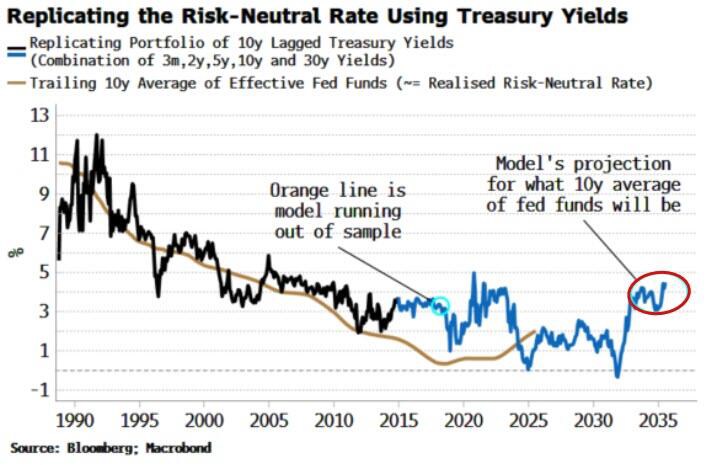

Một cách tiếp cận thực tế hơn

Vượt ra khỏi phạm vi trừu tượng học thuật của phí bảo hiểm kỳ hạn, chúng ta sẽ khám phá được nhiều hiểu biết thực tế hơn. Bằng cách xây dựng danh mục đầu tư sử dụng các công cụ Kho bạc thanh khoản nhất — tín phiếu 3 tháng, trái phiếu 2 năm, 5 năm, 10 năm và 30 năm — chúng ta có thể đạt được mức lãi suất trung hòa rủi ro xấp xỉ hợp lý mà không cần dựa vào các biến số không thể quan sát được.

Cách tiếp cận này thực sự tạo ra một vị thế mua vào phần bụng của đường cong lợi suất trong khi vẫn duy trì vị thế bán khống trái phiếu Kho bạc kỳ hạn 30 năm. Chiến lược này phù hợp với nhận thức cơ bản rằng đường cong lợi suất có thể được phân tích thành các thành phần chính đại diện cho mức độ, độ dốc và độ cong - chính những yếu tố thúc đẩy lợi suất trái phiếu.

Tuy nhiên, ngay cả cách tiếp cận thực tế hơn này cũng gặp phải những hạn chế. Các biện pháp dựa trên thị trường như lãi suất hoán đổi chỉ số qua đêm (OIS) kỳ hạn 1 tháng trong 10 năm tới đã cung cấp ước tính tốt nhất của thị trường về lãi suất trung lập rủi ro. Các lãi suất kỳ hạn này luôn vượt trội hơn cả danh mục trái phiếu được xây dựng và các mô hình phí bảo hiểm kỳ hạn trong việc theo dõi đường đi thực tế của lãi suất ngắn hạn.

Phí bảo hiểm rủi ro chính trị

Môi trường hiện tại đặt ra những thách thức vượt ra ngoài rủi ro lãi suất truyền thống. Sự can thiệp chính trị vào chính sách tiền tệ tạo ra một loại rủi ro mới mà các chiến lược phòng ngừa rủi ro thông thường khó có thể giải quyết. Ba mối quan tâm chính nổi lên:

▪️Đường cong lợi suất dốc hơn : Áp lực chính trị nhằm duy trì lãi suất ngắn hạn thấp trong khi các lo ngại về tài khóa đẩy lợi suất dài hạn lên cao hơn tạo ra môi trường thuận lợi cho đường cong lợi suất dốc hơn. Động lực này trở nên đặc biệt rõ rệt khi các tuyên bố chính trị nhắm trực tiếp vào các phần cụ thể của đường cong lợi suất.

▪️Biến động gia tăng : Sự bất ổn về tính nhất quán của chính sách và tính độc lập của ngân hàng trung ương tự nhiên dẫn đến biến động trái phiếu cao hơn. Thị trường gặp khó khăn trong việc định giá chứng khoán khi khuôn khổ cơ bản của chính sách tiền tệ vẫn còn thay đổi.

▪️Sự thống trị của tài khóa : Việc Kho bạc chuyển sang phát hành trái phiếu kỳ hạn ngắn hơn thực sự làm tăng nguồn cung tiền, hạn chế khả năng thực hiện chính sách tiền tệ độc lập của Cục Dự trữ Liên bang. Điều này thể hiện sự thống trị của tài khóa ở dạng tinh vi nhất nhưng lại lan rộng nhất.

Swaptions như một hàng rào vượt trội

Các phương pháp phòng ngừa rủi ro truyền thống—định vị đường cong lợi suất, quản lý thời hạn, hoặc các vị thế bán khống—không còn phù hợp với bối cảnh hiện tại. Thay vào đó, các quyền chọn hoán đổi lãi suất, đặc biệt là quyền chọn hoán đổi người trả lãi dài hạn, mang lại một giải pháp toàn diện hơn.

Hợp đồng hoán đổi kỳ hạn 10 năm, trả lãi kỳ hạn 20 năm với mức giá thực hiện 5% mang lại rủi ro cho cả ba rủi ro chính: lợi suất tăng, đường cong lợi suất dốc hơn và biến động gia tăng. Cấu trúc lợi nhuận bất đối xứng của quyền chọn đặc biệt hữu ích khi đối mặt với những rủi ro đuôi khó định lượng chính xác.

Các phép tính toán học rất thuyết phục. Biến động lãi suất dài hạn tăng 50 điểm cơ bản có thể thúc đẩy giá trị hợp đồng hoán đổi tăng 75%, mang lại sự bảo vệ đáng kể trước các kịch bản mà các biện pháp phòng ngừa rủi ro truyền thống không đáp ứng được. Hơn nữa, mức chênh lệch âm liên quan đến việc nắm giữ các vị thế này - khoảng 40 điểm cơ bản mỗi quý - vẫn nằm trong tầm kiểm soát so với khả năng bảo vệ rủi ro giảm giá tiềm ẩn mà chúng mang lại.

Bối cảnh rộng hơn

Sự dịch chuyển khỏi sự độc lập của Fed không chỉ là mối lo ngại về chính sách tiền tệ; nó báo hiệu một sự thay đổi căn bản trong mối quan hệ giữa các cơ quan tài chính và tiền tệ. Sự chuyển đổi này gợi nhớ đến những giai đoạn lịch sử khi áp lực chính trị lấn át quyền tự chủ của ngân hàng trung ương, thường dẫn đến lạm phát cao hơn, đồng tiền mất giá và thị trường tài chính bất ổn.

Thị trường quốc tế cung cấp những ví dụ điển hình. Cuộc chiến kéo dài hàng thập kỷ của Ngân hàng Trung ương Nhật Bản với sự can thiệp chính trị cho thấy những hậu quả lâu dài của việc độc lập ngân hàng trung ương bị tổn hại. Tương tự, các ngân hàng trung ương thị trường mới nổi phải đối mặt với áp lực chính trị cho thấy uy tín của chính sách tiền tệ có thể bị xói mòn nhanh chóng như thế nào.

Ý nghĩa đầu tư

Đối với các nhà đầu tư tổ chức, những tác động này vượt xa việc phòng ngừa rủi ro danh mục đầu tư đơn thuần. Các mô hình phân bổ tài sản được xây dựng dựa trên giả định về sự độc lập của ngân hàng trung ương có thể đòi hỏi phải tái cấu trúc cơ bản. Ví dụ, danh mục đầu tư 60/40 truyền thống phụ thuộc rất nhiều vào mối tương quan nghịch giữa cổ phiếu và trái phiếu - một mối quan hệ sẽ bị phá vỡ khi chính sách tiền tệ trở nên khó lường.

Tài sản thay thế trở nên nổi bật trong bối cảnh này. Vàng, vốn được xem là một công cụ phòng ngừa lạm phát, trở nên quan trọng như một kho lưu trữ giá trị khi chính sách tiền tệ pháp định gặp phải sự can thiệp chính trị. Tương tự, việc định vị ngoại hối trở nên quan trọng hơn khi chính sách tiền tệ trong nước mất đi uy tín.

Tài sản thực - bất động sản, hàng hóa và chứng khoán được bảo vệ khỏi lạm phát - xứng đáng được xem xét phân bổ nhiều hơn. Các công cụ này cung cấp các biện pháp phòng ngừa tự nhiên trước áp lực lạm phát thường đi kèm với chính sách tiền tệ chịu ảnh hưởng của chính trị.

Nhìn về phía trước

Sự phát triển của khuôn khổ chính sách tiền tệ là một trong những thay đổi cấu trúc quan trọng nhất mà thị trường tài chính đang phải đối mặt. Mặc dù tác động toàn diện vẫn chưa rõ ràng, nhưng xu hướng hiện tại đã rõ ràng: ảnh hưởng chính trị lớn hơn đối với ngân hàng trung ương, phí bảo hiểm rủi ro cao hơn trên tất cả các loại tài sản và biến động thị trường gia tăng.

Để định hướng thành công trong môi trường này, cần phải vượt ra khỏi các mô hình học thuật để hướng tới các chiến lược thực tế và khả thi. Điều này có nghĩa là áp dụng các công cụ phòng ngừa rủi ro thanh khoản, minh bạch, đồng thời vẫn nhận thức được những rủi ro tiềm ẩn mà các mô hình truyền thống có thể đánh giá thấp.

Thị trường trái phiếu kho bạc có thể sẽ vẫn là tâm điểm của những diễn biến này. Cách các nhà đầu tư trái phiếu điều chỉnh chiến lược hiện nay sẽ quyết định khả năng bảo toàn vốn và tạo ra lợi nhuận của họ trong thời đại mà các giả định cơ bản làm nền tảng cho tài chính hiện đại đang phải đối mặt với những thách thức chưa từng có.

Thay vì tranh luận về mức phí bảo hiểm kỳ hạn chính xác, những người tham gia thị trường sẽ được phục vụ tốt hơn nếu tập trung vào các chiến lược quản lý rủi ro khả thi, thừa nhận thực tế mới của chính sách tiền tệ chịu ảnh hưởng chính trị. Trong bối cảnh này, hàng rào phòng ngừa hoàn hảo có thể chỉ tồn tại trong một khu vườn Nhật Bản, nhưng những phương pháp tiếp cận thực tế và chu đáo vẫn có thể mang lại sự bảo vệ có ý nghĩa trước một tương lai bất định.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866