Đồng là một trong những kim loại phổ biến và quan trọng nhất của nền công nghiệp hiện đại, hiện diện trong hầu hết mọi lĩnh vực được điện khí hóa: từ điện thoại thông minh, tủ lạnh đến xe điện, lưới điện và đặc biệt là các trung tâm dữ liệu phục vụ trí tuệ nhân tạo.

Theo Bloomberg, vai trò của đồng càng trở nên nổi bật trong kỷ nguyên công nghệ xanh khi nó là nguyên liệu không thể thiếu cho các giải pháp hạ thấp phát thải carbon toàn cầu. Chính vì tính ứng dụng rộng rãi này, các biến động giá đồng thường phản ánh trực tiếp các xu hướng kinh tế – xã hội lớn.

Như một chuyên gia phân tích nhận xét, “giá đồng từ lâu đã là thước đo quan trọng cho tiến trình công nghiệp, xung đột toàn cầu và các cuộc cách mạng công nghệ”. Do đó, biểu đồ giá đồng 175 năm qua gần như thu gọn mọi giai đoạn tăng trưởng công nghiệp toàn cầu, từ cách mạng công nghiệp lần thứ nhất đến thời đại AI và năng lượng tái tạo.

Lịch sử giá đồng qua các cuộc cách mạng công nghiệp

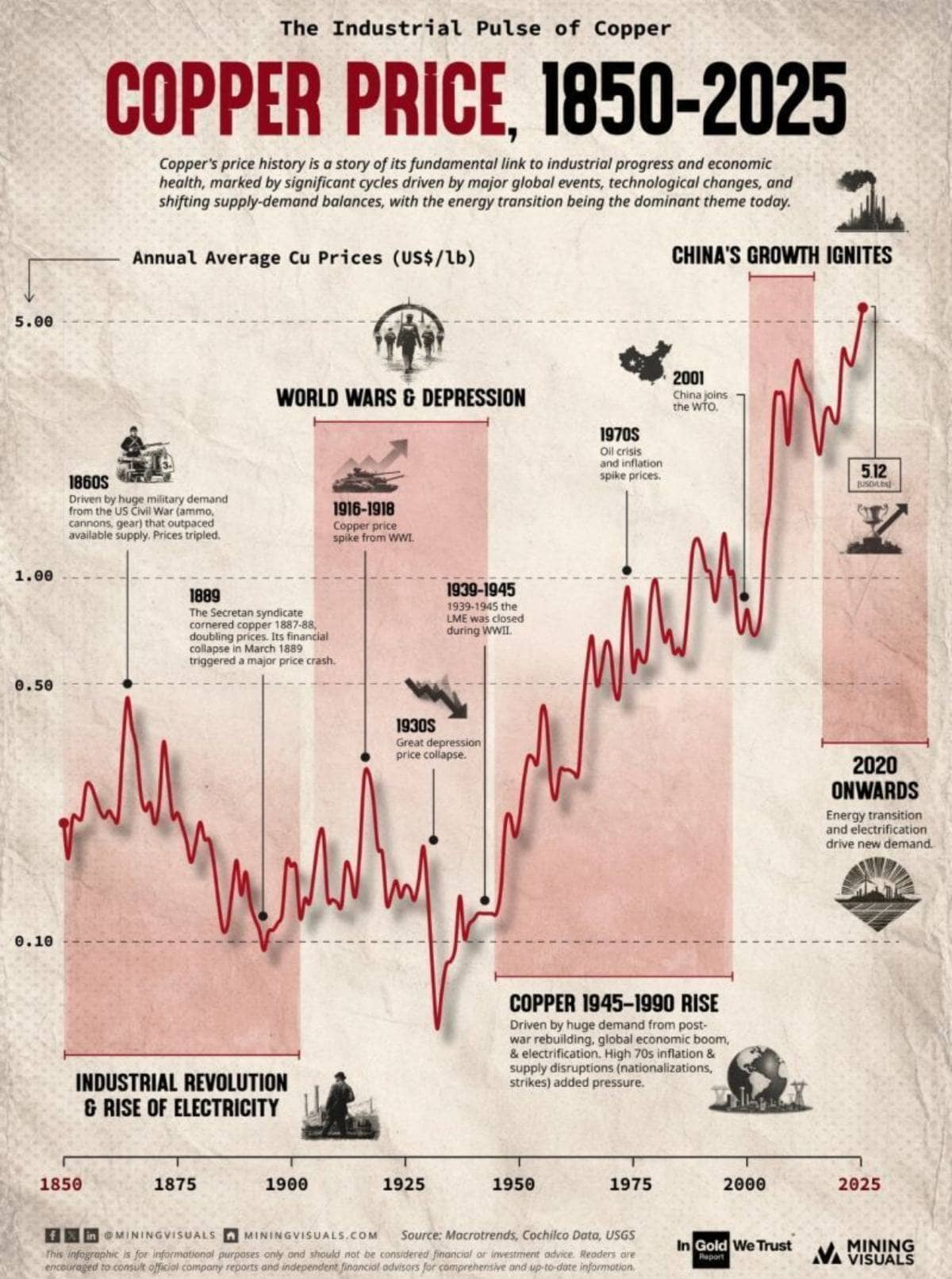

1850–1900 (Cách mạng Công nghiệp lần 1): Cơ giới hóa và điện khí hóa sơ khai (đường sắt, tàu hơi nước, hệ thống điện) đã tạo ra nhu cầu đồng tăng vọt. Ví dụ, việc lắp đặt mạng lưới điện tín (telegraph) đòi hỏi hàng nghìn cây số dây đồng. Trong giai đoạn này, Nội chiến Hoa Kỳ (1861–1865) là cú huých đầu tiên khiến giá đồng bùng nổ, do nhu cầu đồng cho vỏ đạn và thiết bị quân sự tăng đột biến. Nhiều mỏ đồng mới ở Chile, Hoa Kỳ và châu Âu được phát triển để đáp ứng nhu cầu tăng cao.

1914–1945 (Chiến tranh thế giới và Đại suy thoái): Hai cuộc thế chiến và thời kỳ khủng hoảng 1929–1933 khiến thị trường đồng liên tục lao động. Trong Thế chiến I, nhu cầu đồng cho vỏ đạn, hệ thống điện thoại dã chiến và thiết bị chiến tranh đã khiến giá đồng vọt hơn 300% trong thời kỳ cao điểm. Ngược lại, Đại suy thoái những năm 1930 khiến nhu cầu công nghiệp giảm kỷ lục, đẩy giá đồng xuống mức “lịch sử thấp” và buộc nhiều mỏ phải đóng cửa. Đến Thế chiến II, nhiều chính phủ áp đặt kiểm soát giá và hạn ngạch đồng chặt chẽ để phục vụ chiến tranh, khiến thị trường đồng bị điều tiết nghiêm ngặt.

1945–1990 (Hậu chiến và điện khí hóa): Sau 1945, tái thiết toàn cầu và lan tỏa điện khí hóa đã tạo ra nhu cầu đồng kéo dài và bền vững. Chương trình Marshall ở Âu Châu, “phép màu kinh tế” ở Nhật Bản và trào lưu phát triển hạ tầng tại nhiều quốc gia mới đều cần rất nhiều đồng. Các yếu tố tăng trưởng chính bao gồm xây dựng lưới điện, hệ thống viễn thông, các dự án nhà ở và công nghiệp mới cũng như sản xuất ô-tô và đồ gia dụng. Nhiều nghiên cứu cho thấy giai đoạn này tạo ra “nhu cầu đồng lớn và kéo dài”. Thập niên 1970 lại chứng kiến một cú sốc khác: giá dầu tăng mạnh làm chi phí sản xuất đồng đội lên, trong khi suy thoái đi kèm giảm nhu cầu (đặc biệt lĩnh vực xây dựng), đẩy biến động giá đồng lên cao.

Từ 2001 (Chu kỳ siêu hàng hóa): Một bước ngoặt lịch sử là khi Trung Quốc gia nhập Tổ chức Thương mại Thế giới (WTO) năm 2001. Tăng trưởng thần kỳ của Trung Quốc trong thập niên 2000 – từ xây dựng cơ sở hạ tầng tới sản xuất công nghiệp – đã khiến nhu cầu đồng toàn cầu bùng nổ chưa từng thấy. Theo MiningVisuals, Trung Quốc “tạo ra một cơn khát đồng lịch sử” làm thay đổi căn bản cung-cầu trên thị trường toàn cầu. Thời kỳ này, giá đồng (tính bằng hiện kim) lập đỉnh mọi thời đại; nhiều công ty khai khoáng trên toàn cầu không kịp tăng công suất.

Thập niên 2020 (Công nghệ xanh và AI): Những năm gần đây, đồng đã giao dịch trên 5 USD/pound (khoảng 11.000 USD/tấn) – mức giá cao kỷ lục so với quá khứ. Sự dịch chuyển sang năng lượng sạch và công nghệ số chính là nguyên nhân. Việc mở rộng lưới điện thông minh, bùng nổ xe điện và trạm sạc, cùng triển khai các trung tâm dữ liệu AI đòi hỏi rất nhiều đồng cho dây cáp và thiết bị điện. Ngay cả lĩnh vực quốc phòng cũng đẩy cầu đồng lên cao: theo Reuters, xung đột quân sự ở Ukraine và tăng chi tiêu quốc phòng tại Nhật Bản, Đức… đều gia tăng “nhu cầu đồng gần như không co giãn” trong quân sự. Nhìn chung, mỗi khi thế giới điện khí hóa mạnh hơn – dù qua các đợt tái thiết hậu chiến, giai đoạn siêu chu kỳ nông nghiệp-đô thị của Trung Quốc, hay hiện nay là cuộc cách mạng xanh – giá đồng lại lập một chu kỳ tăng giá ấn tượng.

Các động lực cầu đẩy giá đồng

Hiện nay, giá đồng không chỉ lên men theo bất động sản hay tăng trưởng của Trung Quốc như trước, mà chịu ảnh hưởng từ nhiều xung lực mới, tiêu biểu là:

Mở rộng lưới điện và cơ sở hạ tầng năng lượng: Nhu cầu đầu tư hàng tỷ USD để hiện đại hóa và mở rộng lưới điện toàn cầu là động lực chính. Các chương trình xây lắp đường dây tải điện và trạm biến áp mới, phục vụ cả nhu cầu trong nước và xuất khẩu điện, đều tiêu thụ rất nhiều dây cáp bằng đồng.

Xe điện và trạm sạc: Thị trường ô-tô điện toàn cầu tăng trưởng mạnh nghĩa là lượng đồng sử dụng cho động cơ, pin và hệ thống sạc cũng tăng. Reuters ghi nhận trong thập kỷ qua, ngành công nghiệp xe điện đã “đẩy nhu cầu đồng tăng vọt” (mặc dù trong 5 năm tới AI và robot sẽ còn cần nhiều đồng hơn nữa). Các trung tâm sạc xe điện, được xây dựng trên diện rộng, càng tăng lượng đồng trên mỗi ô tô (gấp 3–4 lần so với ô tô chạy xăng).

Trung tâm dữ liệu AI: Đầu tư cho trí tuệ nhân tạo đang thúc đẩy xây dựng hàng trăm trung tâm dữ liệu mới trị giá hàng chục tỷ USD. Một báo cáo trích dẫn hàng trăm dự án trung tâm dữ liệu trị giá khoảng 61 tỷ USD đang được triển khai, tất cả đều cần lượng điện khổng lồ và hạ tầng cáp quang – đồng chiếm tỉ trọng chính trong các hệ thống này.

Chi tiêu quốc phòng và di dời sản xuất: Xung đột địa chính trị tăng cao làm nhiều nước đẩy mạnh mua sắm vũ khí và nâng cấp hạ tầng quân sự, vốn cũng sử dụng rất nhiều đồng cho thiết bị điện, radar… Việc chuyển dịch sản xuất toàn cầu (như từ Trung Quốc về Mỹ, châu Âu) cũng đi kèm xây dựng nhà máy điện, viễn thông mới, tăng nhu cầu đồng không trực tiếp nhưng gián tiếp hỗ trợ xu hướng chung.

Điện khí hóa mọi lĩnh vực: Nhìn chung, quá trình chuyển đổi sang nền kinh tế không carbon làm tăng đột biến nhu cầu đồng ở mọi mảng: từ hộ gia đình (đồ gia dụng hiện đại, hệ thống làm mát), công nghiệp (robot, tự động hóa), tới các công trình công cộng (đường sắt điện, lưới 5G, trung tâm dữ liệu…). S&P Global dự báo “điện khí hóa thế giới” là yếu tố cơ bản thúc đẩy nhu cầu đồng lên 42 triệu tấn vào 2040 (so với 28 triệu tấn năm 2025). Nhiều báo cáo cho biết AI và chi tiêu quốc phòng là các ngành mới “tăng thêm 50% nhu cầu đồng” đến năm 2040, nếu không có các nguồn cung mới thì thị trường sẽ thiếu khoảng 10 triệu tấn mỗi năm.

Các xu hướng hiện tại không chỉ đơn thuần về năng lượng sạch mà còn về AI và quốc phòng. Báo cáo cho thấy 2/3 nguồn cầu đồng tăng thêm đến năm 2040 đến từ điện khí hóa toàn cầu, và phần lớn còn lại đến từ AI, robot, quốc phòng.

Thách thức nguồn cung – tạo lực đẩy giá

Trong khi cầu đồng đang tăng vọt, nguồn cung lại gặp bế tắc. Theo S&P, nếu không tăng cường tái chế và phát triển mỏ mới, thị trường sẽ thiếu tới 10 triệu tấn đồng mỗi năm vào 2040. Tình trạng này đến từ nhiều nguyên nhân:

Chi phí và thời gian đầu tư lớn: Hầu hết dự án mỏ đồng mới mất hơn một thập niên từ khảo sát đến sản xuất thương mại. Chi phí cao và rủi ro lớn khiến các nhà đầu tư dè dặt. Theo báo cáo GISReports, quá trình này vốn đã “vô cùng phức tạp và đòi hỏi vốn khổng lồ” nên khó đẩy nhanh được tiến độ. Ngay cả các mỏ hiện hữu ở các nước sản xuất chủ chốt (Chile, Peru, Congo, Zambia…) cũng phải đối mặt với suy giảm chất lượng quặng và chi phí năng lượng tăng cao, khiến sản lượng khai thác có xu hướng giảm.

Khó khăn trong cấp phép và quy định: Yêu cầu về an toàn môi trường và tác động xã hội càng ngày càng thắt chặt. Nhiều quốc gia tăng cường quy định ESG, khiến việc xin phép khai thác mới bị đình trệ, chi phí đầu tư đội lên và nhiều dự án bị hoãn hoặc hủy bỏ. Ví dụ, các mỏ ở Peru, Chile liên tục đình công, cấp phép chậm, còn ở châu Phi nhiều nước áp dụng hạn ngạch hoặc bắt buộc tinh chế trong nước trước khi xuất khẩu.

Gián đoạn và bất ổn: Tình trạng đình công, mất ổn định chính trị, thiên tai (ngập lụt, hạn hán) cũng thường xuyên gây gián đoạn hoạt động của các mỏ hiện tại. Điển hình là năm 2025, vụ tai nạn ở mỏ Grasberg (Indonesia) và việc Glencore cắt giảm dự báo sản lượng đã khiến nguồn đồng toàn cầu căng thẳng hơn bao giờ hết. Để bù đắp, các kho hàng tại Mỹ tăng kỷ lục và lượng đồng đang được nhập khẩu liên tục từ khắp nơi.

Kết hợp lại, các rào cản về môi trường, xã hội, năng lượng và đầu tư đã siết chặt nguồn cung đồng toàn cầu. Ngân hàng Goldman và nhiều chuyên gia đều nhận định thị trường đang thiếu hụt cung trong ngắn hạn và trung hạn: thiếu dự án mới, lượng đồng từ các mỏ lớn giảm dần, khiến họ liên tục nâng dự báo giá cao hơn cho năm 2026–2029.

Đồng – Chỉ báo vĩ mô của nền kinh tế toàn cầu

Với những đặc điểm trên, đồng ngày càng giống như một chỉ số kinh tế vĩ mô hơn là một hàng hóa bình thường.

Mỗi khi nền kinh tế bước vào giai đoạn điện khí hóa sâu rộng (điện thoại, internet, năng lượng tái tạo), nhu cầu đồng luôn tăng mạnh ngay sau đó.

Nhiều nhà phân tích gọi đồng là “kim loại có bằng tiến sĩ kinh tế học” bởi khả năng tiên báo các xu hướng lớn.

Hiện tại, khi cả thế giới đang chuẩn bị cho kỷ nguyên năng lượng sạch và công nghiệp tự động, những yếu tố thúc đẩy nhu cầu đồng vẫn rất mạnh.

Nếu lịch sử được lặp lại, chúng ta có thể đang ở giai đoạn đầu của làn sóng bùng nổ công nghiệp mới, và giá đồng – từ lâu đã không “nói dối” – sẽ tiếp tục kể cho chúng ta câu chuyện về tương lai kinh tế toàn cầu

-------------------------------------------------

Nhà đầu tư có thể tham gia giao dịch các sản phẩm hàng hóa trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá 0961.850.898

Room cập nhật thông tin, phân tích thị trường kim loại : https://zalo.me/g/ivfppc331