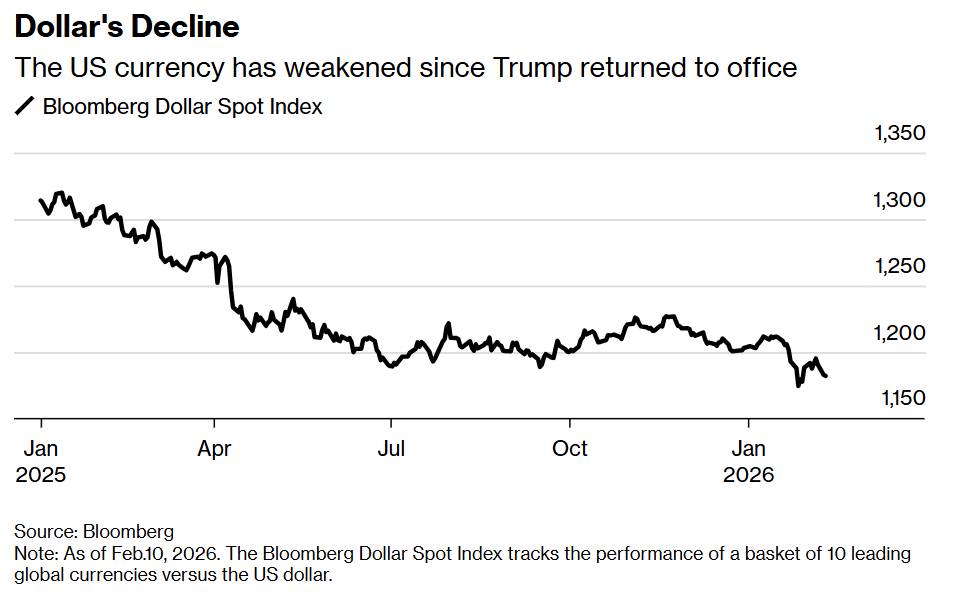

Đồng đô la Mỹ, từ lâu được coi là nền tảng của tài chính toàn cầu, đang trải qua đợt suy giảm mạnh, gây ra những ảnh hưởng lan rộng trên thị trường quốc tế và làm dấy lên những cuộc tranh luận gay gắt về chính sách kinh tế của Mỹ. Đồng tiền này đã giảm 9% so với rổ các đồng tiền chính trên thế giới trong năm qua, chạm mức thấp nhất kể từ tháng 3 năm 2022 vào tháng 1, một xu hướng giảm mà dường như không có dấu hiệu chững lại.

Điều khiến đợt suy thoái này trở nên đặc biệt đáng chú ý là nguồn gốc của nó. Thông thường, đồng đô la mạnh lên trong thời kỳ bất ổn toàn cầu khi các nhà đầu tư tìm kiếm sự an toàn. Nhưng vào năm 2026, sự bất ổn lại xuất phát từ chính Washington, nơi cách tiếp cận phi truyền thống của Tổng thống Donald Trump đối với quản trị và chính sách đối ngoại đã đảo lộn các động lực thị trường truyền thống.

Các nguyên nhân dẫn đến sự suy yếu của đồng đô la

Nhiều yếu tố đang cùng hội tụ để gây áp lực giảm giá đối với đồng đô la Mỹ. Những tuyên bố chính sách đối ngoại thất thường của ông Trump—bao gồm cả những lời đe dọa sáp nhập Greenland và lật đổ tổng thống Venezuela bằng vũ lực—đã làm suy yếu vị thế trú ẩn an toàn truyền thống của đồng đô la. Các thị trường từng coi tài sản của Mỹ là nơi trú ẩn an toàn trong thời kỳ hỗn loạn giờ đây đang đánh giá lại điều đó.

Có lẽ quan trọng hơn, những cuộc tấn công liên tục của Trump vào tính độc lập của Cục Dự trữ Liên bang đã làm lung lay niềm tin vào khuôn khổ thể chế của Mỹ. Tổng thống đã công khai ủng hộ việc sa thải Chủ tịch Fed Jerome Powell, trong khi Bộ Tư pháp đã khởi động một cuộc điều tra mà các nhà lập pháp lưỡng đảng cho là có động cơ chính trị liên quan đến việc cải tạo trụ sở Fed. Những động thái này thách thức nguyên tắc lâu đời rằng các ngân hàng trung ương nên hoạt động độc lập khỏi sự can thiệp chính trị - một nền tảng của uy tín đồng đô la.

Việc có khả năng cắt giảm lãi suất thêm nữa càng làm tăng thêm áp lực giảm giá. Lãi suất thấp hơn làm giảm sức hấp dẫn của đồng đô la đối với các nhà đầu tư quốc tế đang tìm kiếm lợi nhuận cao hơn, thúc đẩy dòng vốn chảy sang các loại tiền tệ có lợi suất tốt hơn.

Các vấn đề về cấu trúc và động lực nợ

Bên cạnh những căng thẳng chính sách trước mắt, những lo ngại về cấu trúc đang gây áp lực lên đồng tiền này. Nợ công của Mỹ đã tăng vọt lên hơn 38 nghìn tỷ đô la, với tỷ lệ nợ trên GDP vượt quá 100% - mức cao nhất kể từ khi kết thúc Thế chiến II. Gánh nặng nợ ngày càng tăng này đặt ra câu hỏi về tính bền vững tài chính dài hạn của Mỹ và khả năng đáp ứng các nghĩa vụ tài chính, làm xói mòn niềm tin của nhà đầu tư.

Một số quan chức chính quyền cho rằng sự suy giảm của đồng đô la là một sự điều chỉnh cần thiết. Bộ trưởng Thương mại Howard Lutnick gợi ý rằng đồng tiền này có thể đang đạt đến trạng thái cân bằng tự nhiên sau nhiều thập kỷ được nâng cao một cách nhân tạo thông qua các động lực tiền tệ toàn cầu. Quan điểm này cho rằng các quốc gia khác đã cố tình kìm hãm giá trị đồng tiền của chính họ để giành lợi thế thương mại, khiến đồng đô la bị định giá quá cao.

Mâu thuẫn chính sách và sự nhầm lẫn thị trường

Thông điệp của chính quyền về chính sách đô la Mỹ khá mâu thuẫn. Ông Trump đã hoan nghênh sự suy yếu của đồng tiền này, nói với các phóng viên vào cuối tháng Giêng rằng ông thấy sự suy giảm này "rất tốt" như một phương tiện để thúc đẩy xuất khẩu của Mỹ. Tuy nhiên, Bộ trưởng Tài chính Scott Bessent lại duy trì chính sách "đô la mạnh" truyền thống vào ngày hôm sau, gây ra sự nhầm lẫn về định hướng chính sách chính thức của Mỹ.

Sự mâu thuẫn này phản ánh các mục tiêu cạnh tranh: sử dụng đồng đô la yếu hơn để tăng cường khả năng cạnh tranh xuất khẩu trong khi vẫn duy trì vị thế của đồng tiền này như là trụ cột của tài chính toàn cầu. Liệu cả hai mục tiêu có thể đạt được đồng thời hay không vẫn là một câu hỏi bỏ ngỏ.

Ý nghĩa kinh tế và sự đánh đổi

Diễn biến của đồng đô la mang lại những hệ quả đáng kể cho nền kinh tế Mỹ. Việc giảm giá kéo dài sẽ có lợi cho các nhà xuất khẩu và các nhà sản xuất trong nước bằng cách làm cho sản phẩm của họ cạnh tranh hơn trên thị trường quốc tế. Người mua nước ngoài sẽ được hưởng lợi từ sức mua tăng lên khi tiền tệ của họ tăng giá so với đồng đô la.

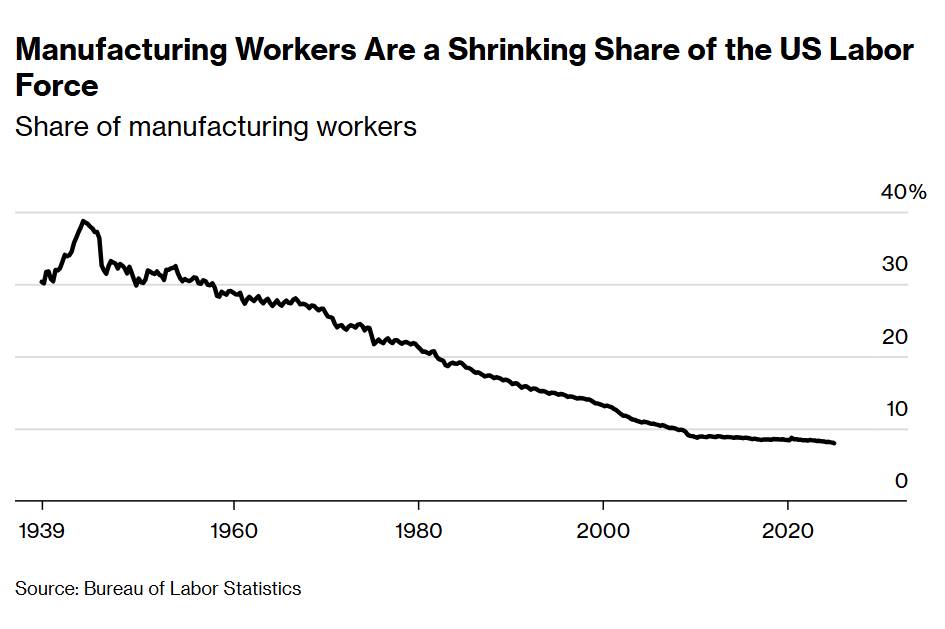

Tuy nhiên, ngành sản xuất hiện chỉ chiếm chưa đến 8% tổng số việc làm tại Mỹ, giảm so với hơn 30% vào những năm 1950. Do đó, bất kỳ sự thúc đẩy xuất khẩu nào cũng có thể chỉ có tác động hạn chế đến tăng trưởng kinh tế tổng thể và tạo việc làm, bất chấp tham vọng tái công nghiệp hóa của Trump.

Hậu quả của lạm phát còn đáng lo ngại hơn. Đồng đô la yếu hơn làm tăng chi phí hàng nhập khẩu, buộc người tiêu dùng và doanh nghiệp Mỹ phải trả nhiều tiền hơn cho các sản phẩm sản xuất ở nước ngoài. Lạm phát do nhập khẩu này có thể trở nên đặc biệt nghiêm trọng nếu nó kéo dài, có khả năng buộc Cục Dự trữ Liên bang phải duy trì lãi suất cao hơn trong thời gian dài hơn.

Lãi suất cao hơn sẽ gây ra tác động dây chuyền lên toàn bộ nền kinh tế, làm tăng chi phí cho các khoản vay thế chấp nhà, vay mua ô tô và nợ thẻ tín dụng. Chính phủ liên bang sẽ phải đối mặt với chi phí vay mượn cao hơn để tài trợ cho thâm hụt ngân sách, có thể dẫn đến những lựa chọn tài chính khó khăn.

Câu hỏi về đồng tiền dự trữ

Bất chấp những áp lực hiện tại, việc đồng đô la bị thay thế hoàn toàn vẫn khó xảy ra trong ngắn hạn. Sự thống trị của đồng tiền này dựa trên những trụ cột cơ bản: quy mô khổng lồ của nền kinh tế Mỹ, thị trường vốn sâu rộng và thanh khoản cao, và việc thiếu một lựa chọn thay thế rõ ràng. Tính đến giữa năm 2024, các nhà đầu tư nước ngoài nắm giữ 31 nghìn tỷ đô la cổ phiếu và trái phiếu Mỹ - những vị thế không thể nhanh chóng được thu hẹp.

Không có loại tiền tệ nào khác sở hữu sự kết hợp giữa chiều sâu thị trường, sức mạnh thể chế và quy mô kinh tế cần thiết để thay thế đồng đô la. Đồng euro thiếu một thị trường nợ thống nhất có thể cạnh tranh với trái phiếu kho bạc Mỹ, một thiếu sót gần đây đã được Chủ tịch Ngân hàng Trung ương châu Âu Christine Lagarde và Giám đốc điều hành IMF Kristalina Georgieva nhấn mạnh.

Điều có vẻ khả thi hơn là sự chuyển dịch dần dần sang một hệ thống đa tiền tệ, trong đó đồng đô la vẫn giữ vị thế hàng đầu nhưng không còn thống trị tuyệt đối như những thập kỷ gần đây. Quá trình chuyển đổi này có thể tăng tốc nếu những nghi ngờ về sự ổn định thể chế và kỷ luật tài chính của Mỹ tiếp tục gia tăng.

Trước khi trở thành Bộ trưởng Tài chính Mỹ, Scott Bessent từng đề cập tới một trật tự “Bretton Woods mới”, còn Stephen Miran gọi đó là “Hiệp định Mar-a-Lago” – một khuôn khổ nhằm tái cân bằng thương mại toàn cầu thông qua liên minh địa chính trị, thuế quan và một đồng USD yếu hơn.

Thực tế cho thấy kịch bản này đang được triển khai: kể từ khi Donald Trump nhậm chức (20/1/2025), chỉ số USD trọng số thương mại đã giảm gần 9%.

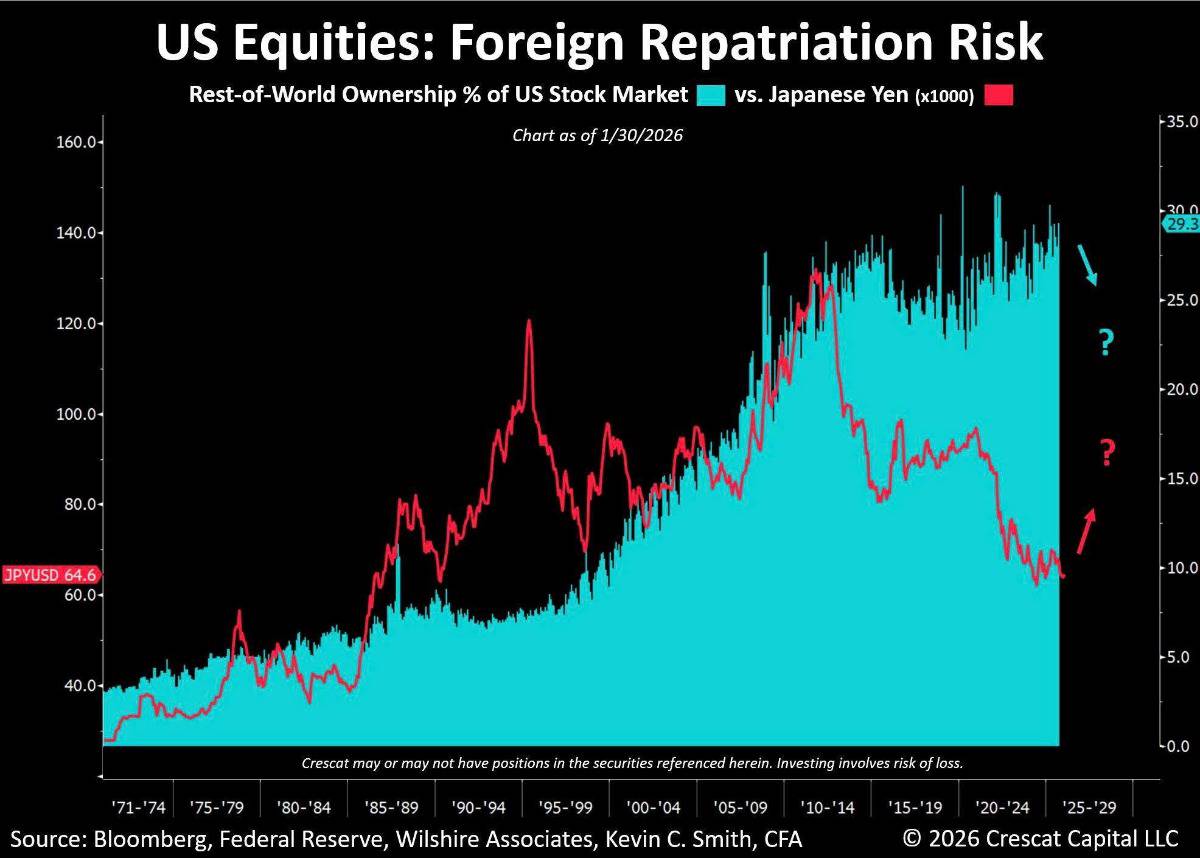

Điểm mấu chốt nằm ở đồng yên Nhật – loại tiền tệ trước đó “chống cự” nhưng gần đây bắt đầu mạnh lên, làm dấy lên khả năng có sự phối hợp chính sách Mỹ–Nhật.

Dù chiến lược này có lợi cho an ninh quốc gia và tái công nghiệp hóa Mỹ, rủi ro không mong muốn là bong bóng cổ phiếu vốn hóa lớn Mỹ: tỷ lệ sở hữu cổ phiếu Mỹ của nhà đầu tư nước ngoài đã tăng từ 3,2% lên gần 30%, trong khi hộ gia đình Mỹ cũng đang nắm giữ cổ phiếu ở mức kỷ lục.

Trong bối cảnh nỗ lực phá giá USD có chủ đích, dòng vốn ngoại đảo chiều có thể trở thành chất xúc tác gây biến động mạnh.

Vì vậy, NĐT nên nhìn lại các khái niệm nền tảng như Nghịch lý Triffin và “bộ ba bất khả thi”, bởi trong một thế giới tỷ giá linh hoạt, dòng vốn quốc tế mới là biến số bị đánh giá thấp nhất nhưng nguy hiểm nhất.

Quan điểm lịch sử

Những dự đoán về sự sụp đổ của đồng đô la không phải là điều mới mẻ. Đồng yên Nhật Bản từng thu hút sự chú ý vào những năm 1990 như một đối thủ tiềm năng, trong khi đồng euro dường như sẵn sàng thách thức vị thế thống trị tiền tệ của Mỹ vào đầu những năm 2000 trước khi cuộc khủng hoảng tín dụng ở châu Âu làm suy yếu quỹ đạo đó. Đồng đô la đã sống sót sau khi chế độ bản vị vàng bị bãi bỏ vào năm 1971 và cuộc khủng hoảng tài chính năm 2008, phần lớn nhờ vào khả năng phục hồi kinh tế của Mỹ và sự thiếu vắng các lựa chọn thay thế khả thi.

Liệu lịch sử có lặp lại hay không phụ thuộc rất nhiều vào các lựa chọn chính sách được đưa ra ở Washington. Sức mạnh của một đồng tiền cuối cùng phản ánh niềm tin vào các thể chế và quản trị của quốc gia phát hành nó. Nếu những nghi ngờ về các chuẩn mực dân chủ của Mỹ, tính độc lập của ngân hàng trung ương và trách nhiệm tài chính ngày càng sâu sắc, vị thế ưu việt của đồng đô la có thể phải đối mặt với thử thách nghiêm trọng nhất từ trước đến nay.

Những tháng tới sẽ cho thấy liệu sự suy giảm hiện tại chỉ là sự điều chỉnh tạm thời hay là sự khởi đầu của một sự tái cấu trúc cơ bản hơn về quyền lực tiền tệ toàn cầu.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866