Trước tiên phải khẳng định rằng STB hiện không nằm trong các danh mục của FIDT và thời điểm hiện này cũng không phải là một thời điểm tốt để đầu tư vào ngành ngân hàng vốn "nặng mông".

Tuy nhiên trong KQKD và triển vọng không mấy gì nổi bậc của ngành nói chung, STB qua KQKD quý 3 đã hé lộ kết quả bước đầu của câu chuyện "tìm lại vị thế" của một ngân hàng từng là một ông lớn trong ngành.

Vậy điều gì khiến FIDT và các nhà đầu tư yêu thích ngành ngân hàng nên quan tâm đến Sacombank? Tại sao không phải là các cái tên quen thuộc đứng đầu ngành?

Bắt đầu từ KQKD của STB:

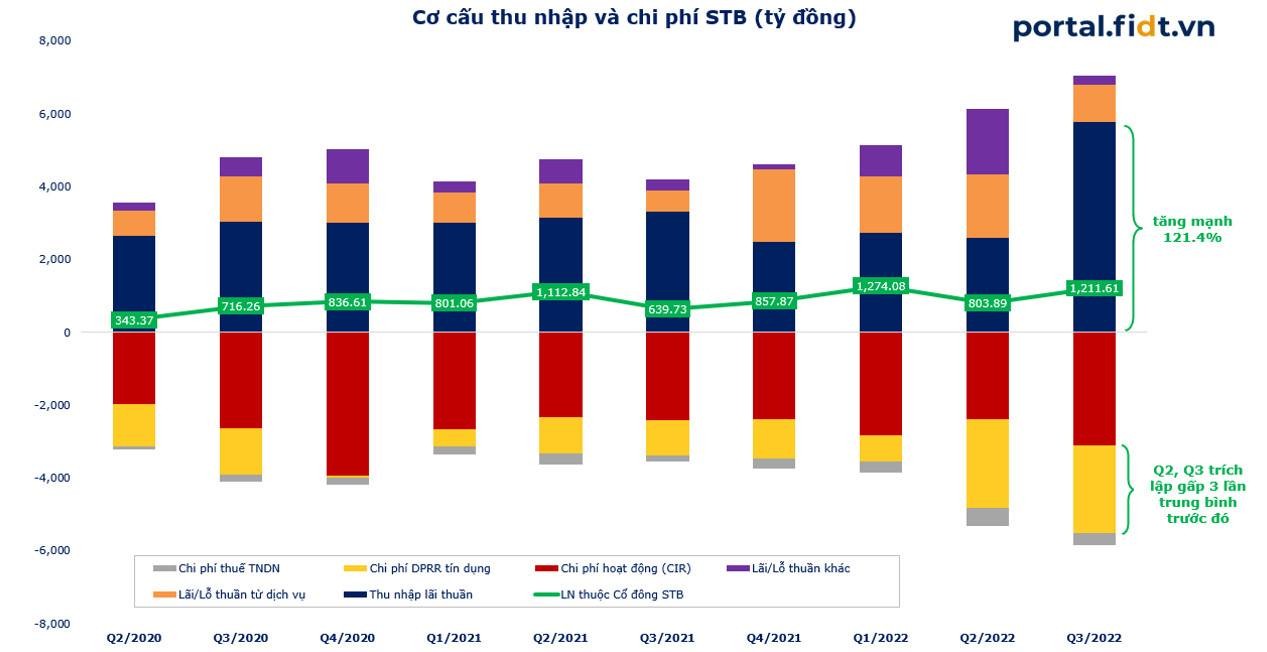

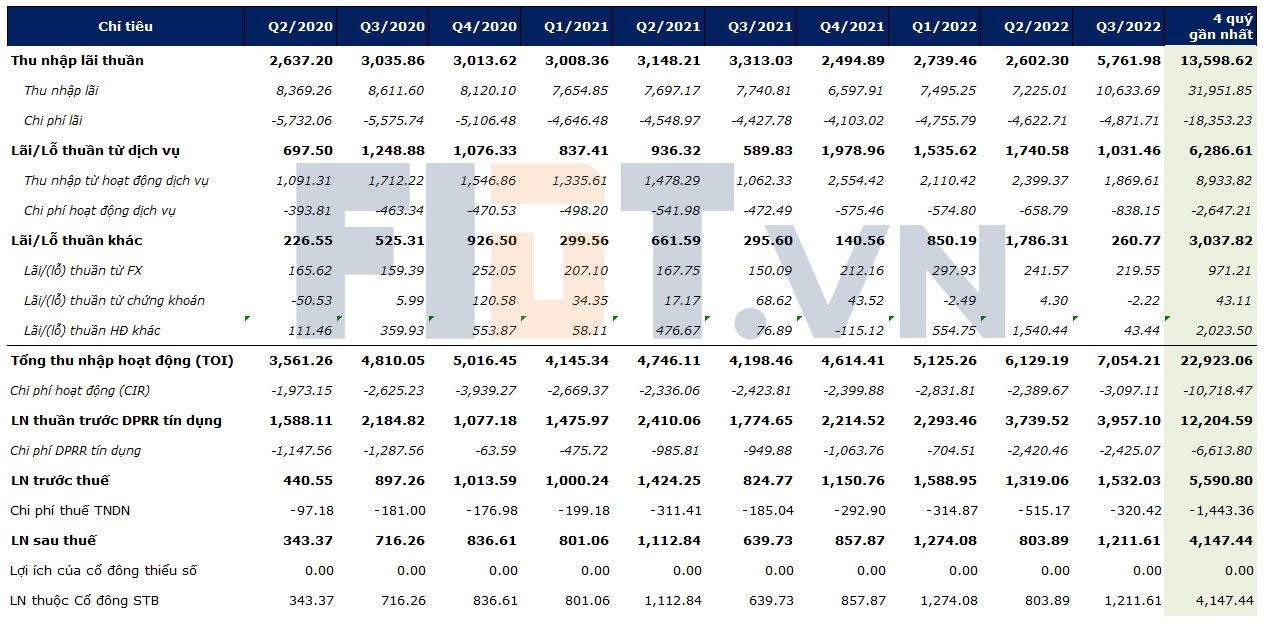

(1) Tổng thu nhập hoạt động 7,054 tỷ (+68% YoY, +15.1% QoQ)

(2) Lợi nhuận sau thuế 1,211 tỷ (+89.4% YoY, +50.7% QoQ)

Đây là một kết quả tăng trưởng ấn tượng trong quý 3 của ngành ngân hàng cũng như của cả thị trường, nhưng đây mới chỉ là "bề nổi của tảng băng chìm".

Thứ 1:

Thu nhập lãi thuần (cột màu xanh dương) tăng 121% so với quý 2, một con số tăng trưởng khó tin trong khi các ngân hàng khác đang đuối sức với tăng trưởng thu nhập lãi thuần và đa phần chịu áp lực giảm. Vậy điều gì đã làm nên mức tăng ấn tượng như thế với cái tên Sacombank?

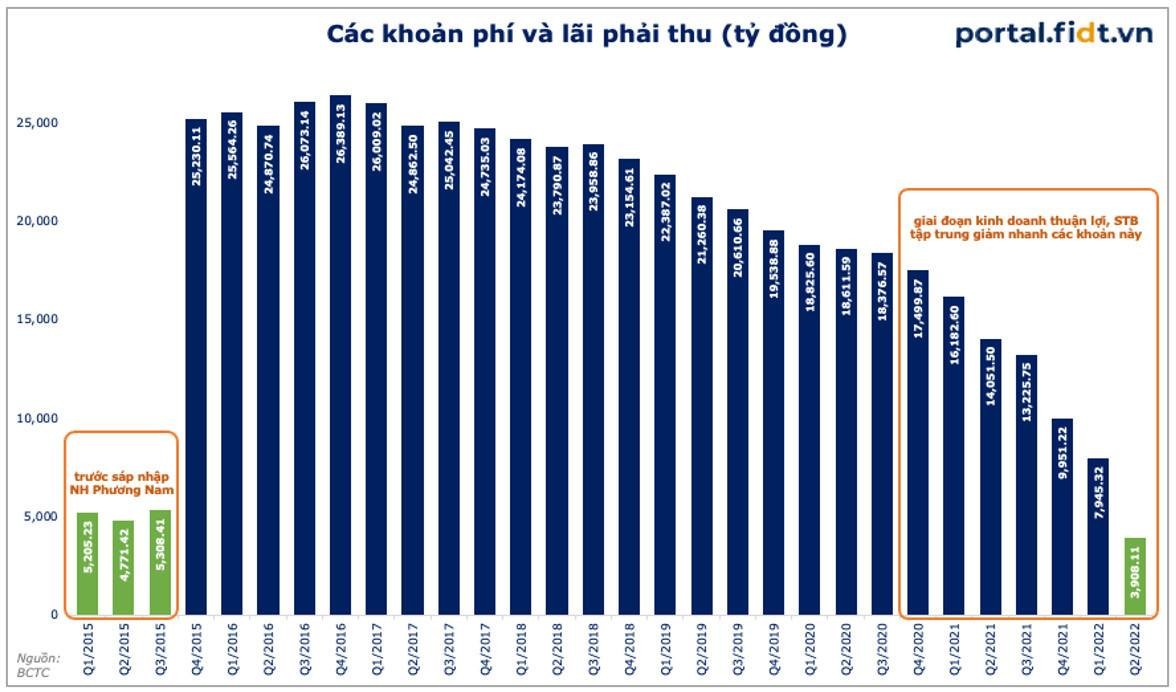

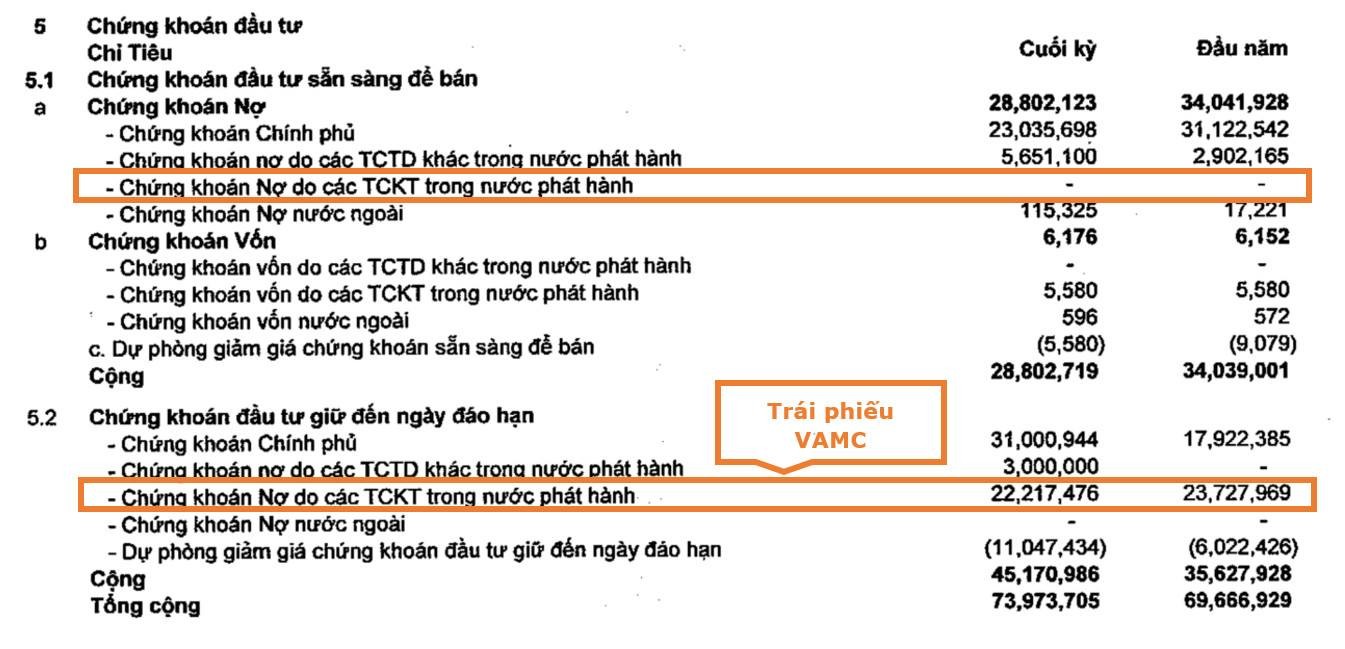

"Tàn tích" của Mr. Trầm Bê để lại gồm có 2 phần lớn (1) các khoản trái phiếu VAMC mà các nhà đầu tư đang trông đợi xử lý các tài sản bảo đảm (chủ yếu là lượng cổ phiếu STB và nhiều BĐS khác), nhưng trong BCTC quý này chúng ta hãy tập trung vào cái số (2) là các khoản lãi và phí phải thu (chủ yếu từ các khoản nợ xấu trước đây để lại).

Sau nhiều nỗ lực thì STB đã đưa mức lãi và phí phải thu này về mức trước "ngày đen tối" từ Q2.2022. Do đó, từ Q3.2022 trở đi, thu nhập lãi thuần sẽ không phải hy sinh để giảm cấu phần này và thu nhập lãi thuần từ nay trở đi của STB có thể đạt hơn 5,000 tỷ/quý hoặc hơn thế (Q3.2022 là 5,700tỷ).

Nếu không có đột biến lớn thì theo các model FIDT đã xây dựng, STB hoàn toàn có thể trở lại CLB lơi nhuận trên 10k tỷ sau khi phản ánh đủ 4 quý. FIDT dự phóng LNTT có thể đạt 12-14k tỷ/năm (hơn gấp đôi mức trước đây)

Thứ 2:

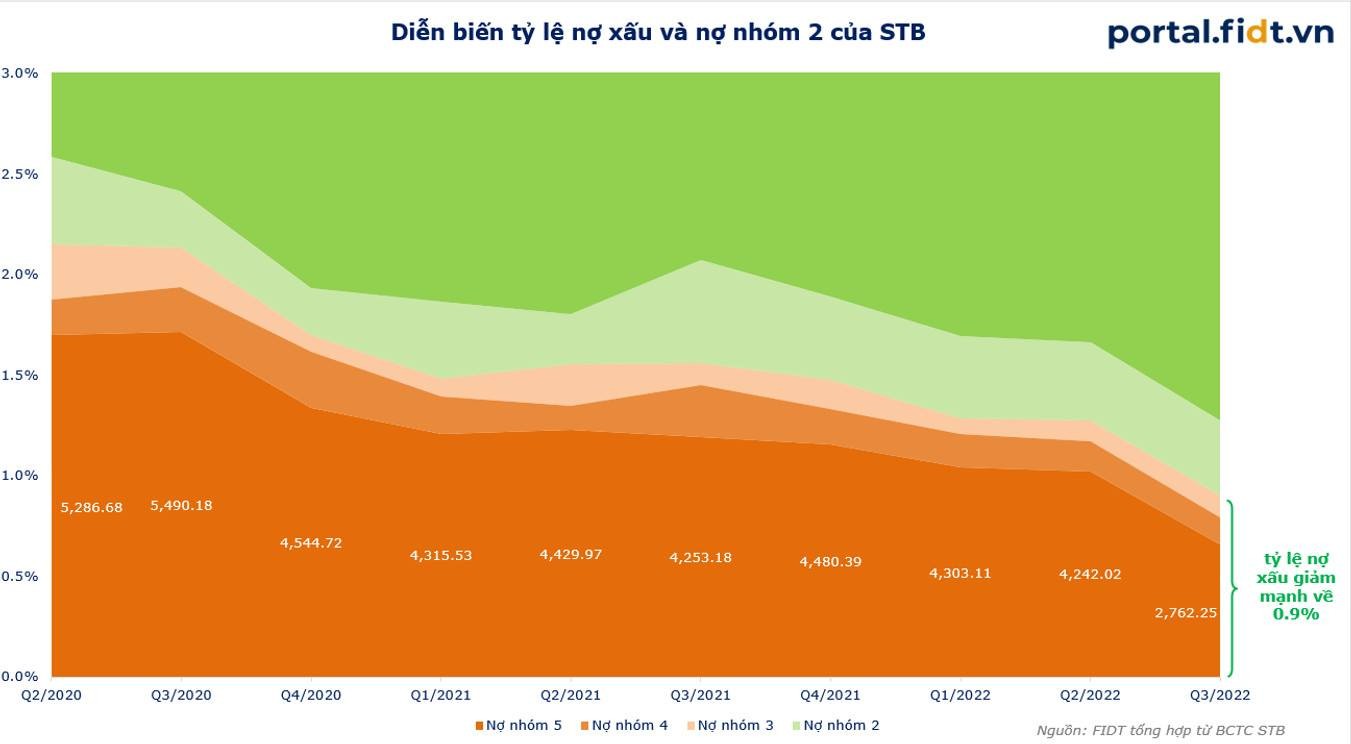

Trong BCTC Q3 của STB, chúng tôi còn nhận thấy sự thận trọng của ngân hàng này khi liên tục trích lập dự phòng khá lớn hơn 2k tỷ/quý (gấp 3 lần giai đoạn trước), đi ngược hoàn toàn với các tên tuổi lớn trong ngành khi đang giảm trích lập để níu kéo lợi nhuận. Kết quả là STB đã cải thiện đáng kể chất lượng tài sản và trở nên chủ động trong kiểm soát nợ xấu.

Trong Quý 3, STB đã sử dụng 1,685 tỷ dự phòng để xử lý nợ xấu (write-off) giúp nợ nhóm 5 giảm mạnh từ 4,242 tỷ còn 2,762 tỷ. Nhờ đó, tỷ lệ nợ xấu giảm mạnh xuống từ 1.27% xuống còn 0.9% và thuộc top các ngân hàng niêm yết có tỷ lệ nợ xấu thấp. Ngoài ra, STB cũng duy trì nợ nhóm 2 lành mạnh dù rủi ro thị trường tăng dần từ đầu quý 3.

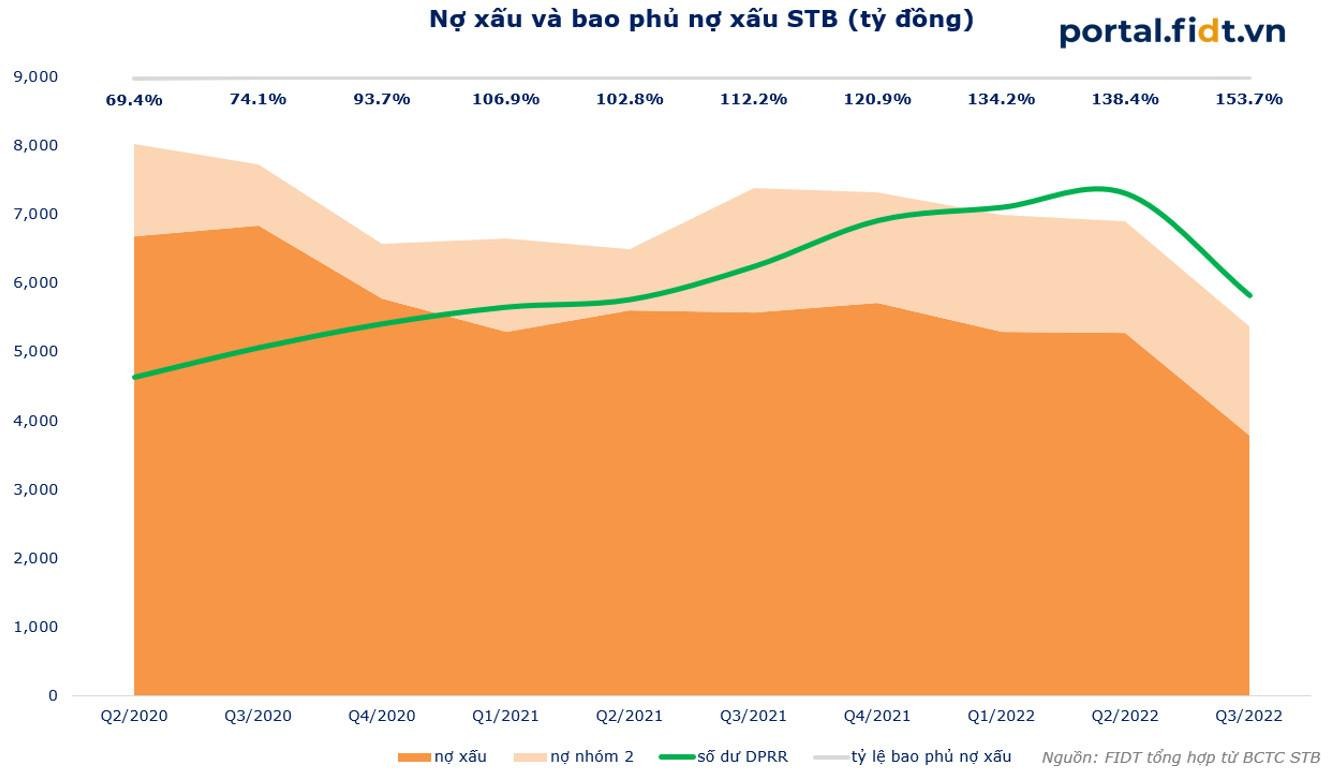

Nhờ trích lập DPRR và xử lý nợ xấu mạnh tay, hiện tỷ bao phủ nợ xấu của STB là 153.7%. Số dư DPRR (đường xanh) đã vượt số dư nợ xấu (màu cam đậm) từ Q1.2021 (tỷ lệ bao phủ nợ xấu từ đó trên 100%) và số dư DPRR thậm chí bao phủ luôn nợ nhóm 2 (vùng cam nhạt) từ đầu năm nay.

Về trái phiếu VAMC, STB tiếp tục trích lập hơn 2,300 tỷ trong Quý 3 giúp tổng dự phòng hiện chiếm 50% tổng mệnh giá lượng trái phiếu VAMC. Việc này chứng tỏ ngân hàng đang nổ lực tiếp tục xử lý “cục máu đông”.

Một điểm đáng lưu tâm trong BCTC của Sacom là việc STB không tham gia đầu tư TPDN, vốn đang là mối lo ngại lớn nhất của thị trường. FIDT cho họ một điểm cộng vì điều này ở giai đoạn hiện tại.

Về tiềm năng tăng trưởng thì tính đến Q3.2022, STB đã tăng trưởng tín dụng 8.46% (do room trước đây thấp và được cấp thêm từ tháng 9 lên mức 11%), vì vậy room tín dụng còn lại của STB cho Q4.2022 là 2.54%, tương đương có thể tăng thêm hơn 9,800 tỷ dư nợ.

FIDT cho rằng đây là dư địa khá tốt cho tăng trưởng Q4.2022.

Dựa trên các model FIDT đã xây dựng, với việc KQKD tiếp tục "turnaround" sẽ giúp cho ROE của ngân hàng này cải thiện dần và có thể đạt 23-24% vào các quý cuối 2023, một mức tăng khá "sốc" so với mức lẹt đẹt 11-12% hiện tại và sánh vai cùng các ngân hàng hiệu quả top đầu.

Với ROE cải thiện mạnh, trên góc độ định giá thì STB xứng đáng được định giá cao hơn khi chu kỳ ngành trở lại.

Theo Huỳnh Tuấn