Ủa, có gì đó sai sai? Tại sao thanh khoản ở Nhật lại ảnh hưởng tới crypto rồi dẫn đến bán khống hàng loạt hôm qua?

Nghe có vẻ vô lý he vì một bên là thị trường trái phiếu Nhật Bản, nói chuyện lợi suất 10 năm, ngân sách, bảo hiểm nhân thọ. Một bên là thị trường crypto 24/7, BTC, altcoin, sàn phái sinh. Vậy mà chỉ trong 24 giờ, hơn 120 tỷ USD vốn hóa crypto bị xóa sổ, cùng lúc với thông tin lợi suất trái phiếu chính phủ Nhật 10 năm (JGB) vượt 1.7–1.78% – mức cao nhất từ 2008.

Để giải thích nha

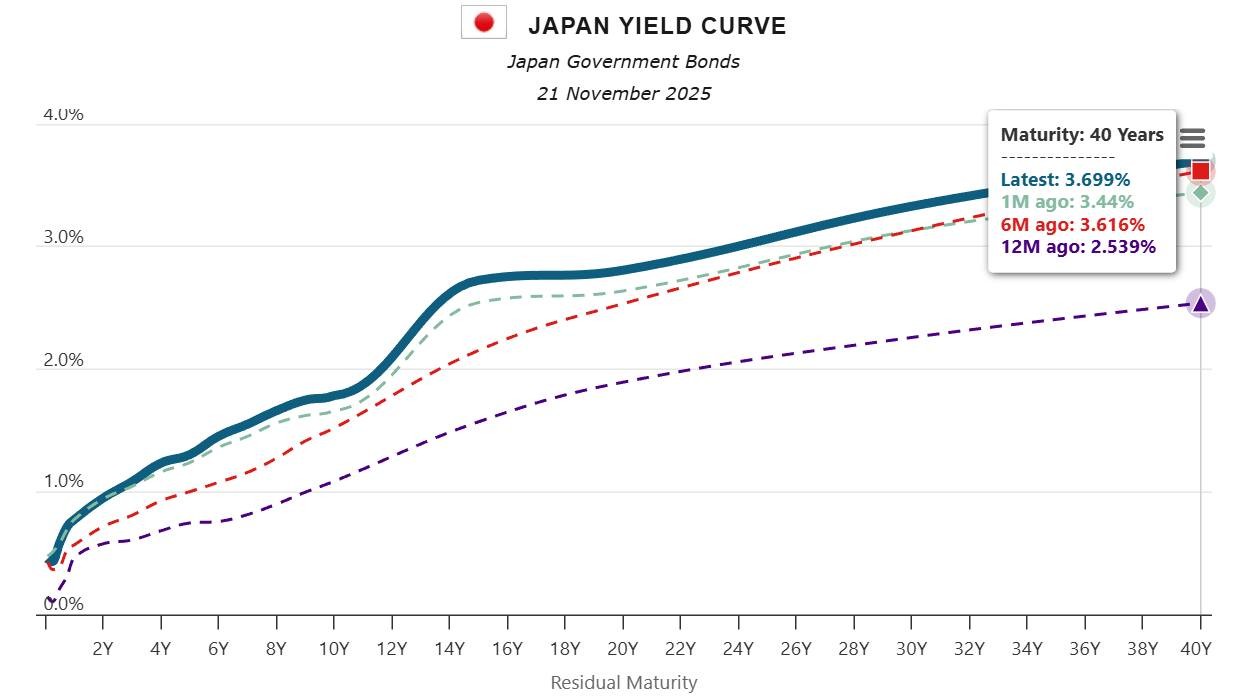

1. Lợi suất JGB tăng: điểm khởi đầu của cú sốc

Trong tuần qua, lợi suất JGB 10 năm lên khoảng 1.78%, còn lợi suất 30 năm chạm khoảng 3.35%, theo Financial Times.

Đây là mức cao nhất kể từ cuộc khủng hoảng tài chính 2008.

Điều này có hai ý nghĩa rất cụ thể:

Vay bằng đồng yên không còn rẻ như giai đoạn lãi suất gần 0%.

Mọi chiến lược dùng vốn vay yên để đi đầu tư tài sản rủi ro (yen carry trade) đều phải xem lại bài toán lợi nhuận.

KuCoin Insight và cả bài đăng trên Binance Square đều nhấn mạnh cùng một điểm:

“Japan’s 10-year bond yield went above 1.7%, the highest since 2008… this changes the entire direction of money flow.”

Tức là chỉ riêng việc lợi suất Nhật đổi trạng thái đã đủ để làm dòng vốn toàn cầu dịch chuyển.

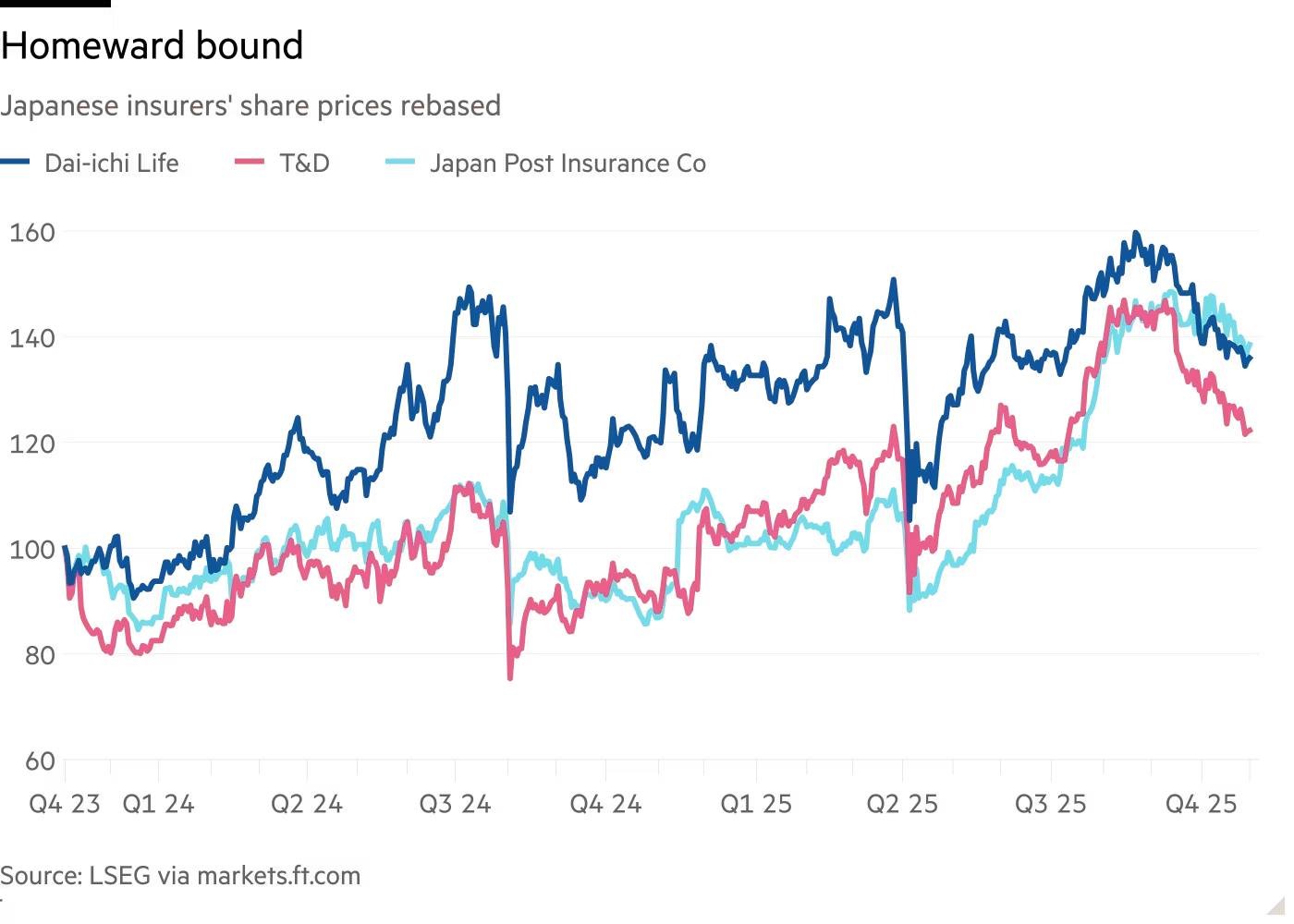

2. Nhà đầu tư Nhật bắt đầu “rút về nước”

Khi lợi suất trong nước hấp dẫn hơn, nhà đầu tư Nhật không còn lý do để mạo hiểm nhiều ở nước ngoài.

Financial Times ngày 12/11/2025 viết:

“Japanese life insurers are shifting investment back to domestic assets as local yields rise.”

Một báo cáo khác về ngành bảo hiểm cũng ghi nhận các công ty bảo hiểm lớn đang giảm nắm giữ nợ nước ngoài và tăng mua trái phiếu nội địa khi lợi suất trong nước tăng lên.

Hiểu đơn giản:

Trước đây: lãi trong nước gần 0 → phải mang tiền đi mua tài sản ở Mỹ, châu Âu, EM, thậm chí tham gia các chiến lược phức tạp.

Bây giờ: lãi trong nước lên cao → ở nhà cũng có lợi suất chấp nhận được → bớt lý do mang tiền đi khắp thế giới.

Khi những người cung cấp vốn lớn như bảo hiểm, quỹ hưu trí, ngân hàng Nhật bớt đầu tư ra ngoài, thanh khoản toàn cầu giảm đi một lớp.

3. Carry trade unwind: buộc phải thu bớt tài sản rủi ro

Các bài phân tích của KuCoin, Binance Square và một số trang tài chính châu Á đều có chung một nhận định:

khi lợi suất Nhật tăng, yen carry trade trở nên kém hiệu quả, dẫn đến việc unwind – tức là đóng bớt các vị thế đã dùng vốn vay yên.

Quá trình này diễn ra rất cụ thể:

Bán bớt cổ phiếu ở Mỹ, châu Âu, châu Á.

Bán bớt trái phiếu rủi ro, tài sản EM.

Đóng các vị thế FX có dùng vốn vay yên.

Thu tiền về, trả lại khoản vay JPY.

Tất cả những bước đó đều tạo ra áp lực bán trên nhiều thị trường cùng một lúc. Đây chưa cần “hoảng loạn”, chỉ cần nhà đầu tư điều chỉnh vị thế vì chi phí vốn tăng là đã đủ tạo sóng.

4. Thanh khoản co lại, crypto là nạn nhân nhạy cảm nhất

Crypto là thị trường:

Phụ thuộc rất nhiều vào dòng tiền mới.

Sử dụng mức đòn bẩy cao trên các sàn phái sinh.

Dựa nhiều vào stablecoin, USD liquidity và tâm lý “risk-on”.

Khi thanh khoản toàn cầu co lại vì vốn Nhật rút bớt, carry trade bị thu hẹp, thì:

Lượng tiền sẵn sàng “ôm rủi ro” trong crypto giảm.

Nhiều vị thế đang dùng đòn bẩy trở nên mong manh, chỉ cần giá giảm là đến ngưỡng bị thanh lý.

KuCoin Insight mô tả đợt này như sau: “Japan might have triggered something worse than the August 2024 crash – and crypto felt it first.”

Điều này phù hợp với dữ liệu từ Phemex: chỉ trong 24 giờ, khoảng 120 tỷ USD vốn hóa đã bị xóa khỏi thị trường crypto, đồng thời họ cũng nhắc rằng khoảng 1 nghìn tỷ USD vốn hóa bị thổi bay khỏi chứng khoán Mỹ trong cùng đợt bán tháo.

5. Liquidation dây chuyền: từ giảm giá sang “sụp đổ”

Vì đòn bẩy trong crypto rất cao, nên khi giá bắt đầu giảm:

Các vị thế long dùng đòn bẩy chạm ngưỡng margin call.

Sàn tự động thanh lý (liquidate) các vị thế đó.

Thanh lý nghĩa là bán ra thêm một lượng lớn, làm giá giảm nhanh hơn.

Phemex và nhiều nguồn khác báo cáo rằng trong tuần, lượng vị thế phái sinh bị xóa sổ rất lớn, cho thấy đây không chỉ là bán giao ngay mà là vỡ đòn bẩy trên diện rộng.

Khi giá giảm sâu, nhiều trader thấy xu hướng rõ ràng thì bắt đầu mở thêm vị thế bán khống (short), từ đó áp lực xuống giá càng mạnh.

6. Gộp lại: 120 tỷ USD “bay hơi” chỉ là kết quả cuối của cả chuỗi

Nếu gom các mảnh ghép lại, ta có chuỗi nguyên nhân – kết quả như sau:

Lợi suất JGB 10Y tăng lên khoảng 1.7–1.78%, cao nhất từ 2008 → chi phí vay yên tăng.

Nhà đầu tư Nhật, nhất là bảo hiểm, chuyển vốn về mua trái phiếu nội địa → dòng vốn ra nước ngoài giảm.

Carry trade không còn hấp dẫn, bị unwind → bán bớt tài sản rủi ro trên toàn cầu.

Thanh khoản toàn cầu co lại → crypto, vốn nhạy với thanh khoản, bị ảnh hưởng mạnh.

Đòn bẩy trong crypto cao → giá giảm kích hoạt thanh lý hàng loạt → khuếch đại cú rơi.

Kết quả: theo Phemex, hơn 120 tỷ USD vốn hóa crypto biến mất chỉ trong 24 giờ, cùng với khoảng 1 nghìn tỷ USD bị xóa khỏi vốn hóa chứng khoán Mỹ.

Theo: Hà Bình