Cổ phiếu NKG của Thép Nam Kim đang trải qua giai đoạn ‘’thăng hoa’’ nhất lịch sử với nhịp tăng liên tục kể từ cuối tháng 3/2020.

Tính từ đầu năm đến nay, NKG đã tăng tổng cộng 270% và gấp gần 12 lần mức đáy ghi nhận cách đây 1 năm rưỡi. So với các cổ phiếu trong ngành, NKG cũng tỏ ra vượt trội khi gấp 2 mức tăng giá kể từ đầu năm của HSG và gấp 4 lần HPG.

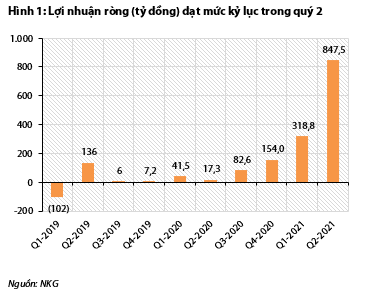

Cổ phiếu NKG nổi sóng trong bối cảnh Thép Nam Kim ghi nhận kết quả kinh doanh tăng đột biến với doanh thu, lợi nhuận đạt mức cao nhất lịch sử đi cùng với triển vọng kinh doanh tươi sáng.

Kết thúc 6 tháng đầu năm, công ty ghi nhận lợi nhuận trước thuế 1.342 tỷ đồng, cao gấp 23 lần so với cùng kỳ năm 2020. Riêng quý II/2021, lợi nhuận trước thuế tăng tới 90 lần so với cùng kỳ.

Năm 2020, Thép Nam Kim chỉ đạt gần 300 tỷ đồng lợi nhuận sau thuế. Năm 2021, công ty đặt mục tiêu lợi nhuận sau thuế 600 tỷ đồng và sau 6 tháng đầu năm đã vượt 94% kế hoạch lợi nhuận cả năm. Trong đó, tổng sản lượng tiêu thụ trong kỳ đạt 564.000 tấn, tăng 91%; đặc biệt sản lượng xuất khẩu đột biến 176% so với cùng kỳ năm ngoái lên mức 292.000 tấn.

Với mức tăng trưởng trên, Thép Nam Kim là một trong những doanh nghiệp có tốc độ tăng trưởng doanh thu, lợi nhuận cao nhất trong ngành thép. Còn so với các đối thủ chính trong ngành như Hòa Phát và Hoa Sen, tốc độ tăng trưởng của Nam Kim gấp hàng chục lần.

Có được kết quả này là nhờ Nam Kim đã tích được lượng lớn nguyên liệu đầu vào HRC ở mức giá thấp, và được hỗ trợ bởi nhu cầu mạnh mẽ từ cả thị trường trong và ngoài nước.

Sản lượng tiêu thụ của Nam Kim thậm chí còn cao hơn nhiều so với dự báo của giới phân tích khi đạt 275.100 tấn trong quý II, tăng 86% so với cùng kỳ. Bên cạnh đó, chênh lệch giá giữa Châu Âu và Việt Nam ngày càng nới rộng, giúp biên lợi nhuận gộp tại các thị trường này đạt mức hơn 20%.

‘’Nam Kim đã nắm bắt tốt cơ hội từ thị trường Châu Âu và Bắc Mỹ với tỷ trọng thị trường trong tổng sản lượng xuất khẩu đạt 80%-90%. Do đó, biên lợi nhuận gộp của công ty tăng mạnh từ 12,6% trong quý I lên 18,6% trong quý II’’, Chứng khoán Rồng Việt (VDSC) đánh giá.

Theo VDSC, Nam Kim đã nhận đủ đơn hàng sản xuất đến tháng 11/2021 nên công ty sẽ không gặp khó khăn trong việc tiêu thụ sản phẩm. Đồng thời, tăng trưởng xuất khẩu có thể bù đắp sự sụt giảm sản lượng tại thị trường nội địa.

‘’Sản lượng xuất khẩu tôn mạ sang châu Âu sẽ ổn định ở mức cao cho đến cuối năm 2022 nhờ các chính sách thương mại thuận lợi và nhu cầu ngày càng tăng’’, VDSC nhận định.

Với các luận điểm trên, nhóm phân tích VDSC ước tính doanh thu và lợi nhuận của Nam Kim sẽ đạt 8.140 tỷ đồng và 700 tỷ đồng trong quý III, tăng lần lượt khoảng 140% và 620% so với cùng kỳ 2020.

Cũng với nhận định lạc quan, Chứng khoán KB Việt Nam (KBSV) dự phóng doanh thu và lợi nhuận quý III của Nam Kim lần lượt đạt 6.770 tỷ đồng và 515 tỷ đồng tăng lần lượt 98,1% và 523,7%.

Ngoài các yếu tố liên quan đến hoạt động kinh doanh, sự bùng nổ của cổ phiếu NKG trong thời gian cũng một phần đến từ số lượng cổ phiếu được phép tự do chuyển nhượng trên thị trường thấp hơn nhiều so với các mã cùng ngành như HSG và HPG.

Theo dữ liệu của SSI, số cổ phiếu được phép tự do chuyển nhượng của NKG chỉ ở mức 142 triệu đơn vị trong khi HPG lên tới 2,46 tỷ và HSG là 395 triệu đơn vị. Số cổ phiếu ‘’Free Float’’ thấp hơn đồng nghĩa áp lực cung của NKG thấp hơn và ''nhẹ gánh'' tăng giá hơn so với HPG và HSG.

Thực tế, mức thanh khoản khớp lệnh bình quân kể từ đầu năm của NKG chỉ ở mức 5,8 triệu cổ phiếu/phiên ít hơn nhiều so với 11,4 triệu đơn vị/phiên của HSG và 25,8 triệu đơn vị/phiên của HPG.

Mặc dù vậy, sau nhịp tăng dài và mạnh vừa qua NKG đã vượt qua mức giá kỳ vọng của hầu hết các công ty chứng khoán, áp lực chốt lời theo đó cũng ngày càng tăng.

Tại các báo cáo mới nhất, mức giá kỳ vọng đối với cổ phiếu NKG được VDSC và KBSV đưa ra là 41.000 đồng. Tuy nhiên, đến hết ngày 22/9, thị giá của NKG đã vượt kỳ vọng gần 12%.

Trong khi đó ông Võ Hoàng Vũ, Tổng giám đốc Thép Nam Kim mới đây đã đăng ký bán ra 15 triệu cổ phiếu NKG. Giao dịch dự kiến được thực hiện trong thời gian từ ngày 27/9 đến ngày 25/10, theo phương thức thỏa thuận nhằm thực hiện nhu cầu tài chính cá nhân. Mức giá thỏa thuận hiện không được công bố.

Hồi tháng 8/2021, bà Nguyễn Thị Ngọc Liên, Phó Tổng Giám đốc cũng hoàn tất bán ra 250.000 cổ phiếu, giảm tỷ lệ sở hữu về còn 0,06% vốn (116.000 cổ phần).

Cũng trong chiều bán ra, từ ngày 22/6 đến ngày 5/7, Thép Nam Kim đã bán thỏa thuận 10 triệu cổ phiếu quỹ với giá giao dịch bình quân là 34.080 đồng/cổ phiếu, số tiền mà công ty này thu về là 340,8 tỷ đồng.

Mặt khác, Thép Nam Kim đã chốt quyền để phát hành gần 36,4 triệu cổ phiếu trả cổ tức. Số cổ phiếu này không bị hạn chế chuyển nhượng sẽ tạo ra áp lực cung đáng kể đối với NKG trong thời gian tới.