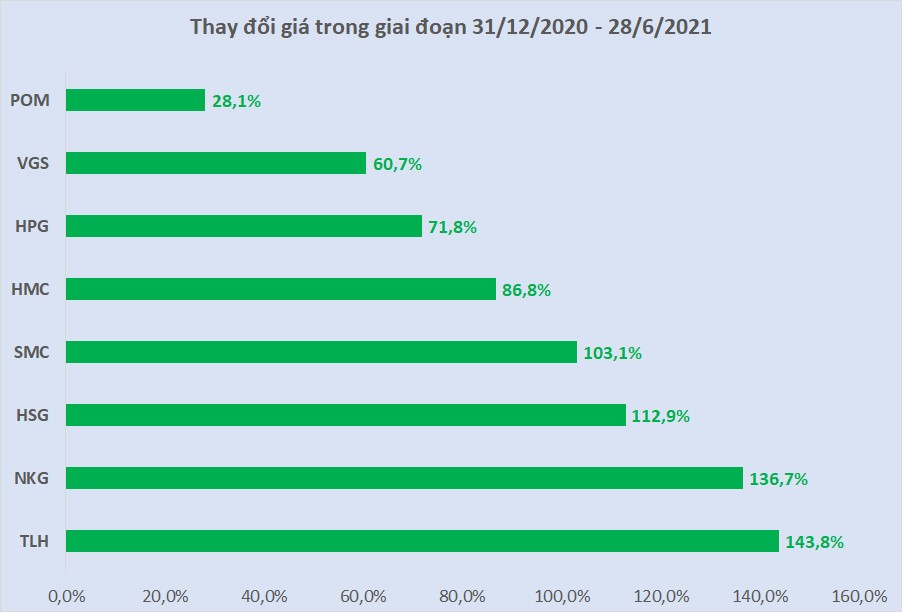

Hàng loạt mã tăng trên 100% kể từ đầu năm

Cổ phiếu ngành thép tiếp tục tâm điểm của thị trường chứng khoán Việt Nam trong những tháng đầu năm 2021 với một loạt mã tăng giá trên 100%.

Thống kê đến hết ngày 28/6, cổ phiếu HPG của Tập đoàn Hòa Phát đã tăng tổng cộng 71,8%. HPG đã bứt phá mãnh mẽ trong 5 tháng đầu năm, đặc biệt là trong tháng 5/2021 và vươn tới vùng giá 68.000 đồng/cp trước khi điều chỉnh xuống vùng 5x sau khi chia cổ tức vào đầu tháng 6.

Đà tăng của HPG được hỗ trợ mạnh mẽ từ sự bùng nổ trong hoạt động kinh doanh của Hòa Phát. Lũy kế 5 tháng đầu năm 2021, Hòa Phát ghi nhận sản lượng tiêu thụ 334.000 tấn ống thép và 123.000 tấn tôn mạ, tương ứng tăng 21% và 270% so với cùng kỳ.

Với tình hình kinh doanh những tháng đầu năm, ông Trần Đình Long, Chủ tịch HĐQT Hòa Phát cho biết lợi nhuận quý II có thể tốt hơn quý I và cả năm cao hơn con số 20.000 tỷ đồng.

Trước đó, kết quả kinh doanh mà HPG đạt được trong quý I/2021 làm nức lòng cổ đông với doanh thu đạt hơn 31.000 tỷ đồng và lợi nhuận sau thuế là 7.000 tỷ đồng. Trong số này có 6.500 tỷ đồng là từ kinh doanh thuần và 500 tỷ đồng là do bán Công ty nội thất.

Không kém cạnh, giá cổ phiếu HSG của Tập đoàn Hoa Sen cũng tăng hơn gấp đôi lên gần 43.000 đồng/cp. Đà tăng phi mã của cổ phiếu HSG diễn ra trong bối cảnh kết quả kinh doanh Hoa Sen tiếp tục vượt xa kế hoạch đề ra.

Lũy kế 8 tháng niên độ tài chính 2020-2021 (từ 01/10/2020 đến 31/5/2021), sản lượng tiêu thụ Hoa Sen ước đạt gần 1,52 triệu tấn, doanh thu ước đạt 29.062 tỷ đồng, lợi nhuận sau thuế ước đạt 2.810 tỷ đồng. Với kết quả này, Hoa Sen đã thực hiện được 84% kế hoạch sản lượng, 88% kế hoạch doanh thu và 187% mục tiêu lợi nhuận toàn niên độ 2020-2021.

Theo giới phân tích, kết quả kinh doanh tích cực của Hoa Sen đến từ sự bùng nổ nhu cầu về thép cũng như doanh nghiệp này đã hoàn tất tái cấu trúc hệ thống đại lý đã giúp chi phí bán hàng và vận hành giảm xuống

Tương tự, cổ phiếu NKG của Thép Nam Kim cũng có tỷ suất sinh lời lên tới 137% trong bối cảnh hoạt động kinh tăng trưởng mạnh trong những tháng đầu năm. Lợi nhuận quý II của doanh nghiệp này nhiều khả năng sẽ đạt mức cao nhất kể từ khi niêm yết do nhu cầu từ các thị trường nước ngoài mạnh, giá thép cuộn cán nóng (HRC) và lượng hàng tồn kho tăng.

Cổ phiếu của các các công ty thương mại thép như Đầu tư Thương mại SMC (Mã: SMC) và Thép Tiến Lên (Mã: TLH) cũng dậy sóng với mức tăng lần lượt 103% và 144% nhờ lãi lớn quý I và được dự báo sẽ lập kỷ lục về lợi nhuận trong năm 2021.

Cổ phiếu ngành thép có còn hấp dẫn?

Theo Chứng khoán Mirae Asset Việt Nam (MASVN), trong quý I/2021, các công ty ngành thép tiếp tục tăng mạnh sản lượng và lợi nhuận nhờ nguồn cầu lớn từ cả thị trường trong nước lẫn xuất khẩu. Trong đó, lợi nhuận ròng trong 3 tháng đầu năm của Hoa Sen, Nam Kim và Hòa Phát tăng trưởng 3 chữ số, đạt lần lượt 216%, 668% và 204%.

MASVN cho rằng tăng trưởng giá cổ phiếu ngành thép Việt Nam tính tới giữa tháng 6/2021 đạt 71%, cao thứ nhì khi so sánh với các nước trong khu vực như Thái Lan (98%), Đài Loan (36%) hay Hàn Quốc (đạt 50%). Hiện tại, định giá của các cổ phiếu ngành thép của Việt Nam đang giao dịch ở mức P/E 10,8x và EV/EBITDA 6,5x.

Với tốc độ tăng trưởng ước tính đạt 18% trong năm 2021, MASVN dự phóng PE và EV/EBITDA forward 2021f đạt 8,9x và 5,3x. So sánh với định giá trung bình ngành thép khu vực Châu Á, vốn đang được giao dịch ở mức P/E 12,6x và EV/EBITDA 9,1x, MASVN cho rằng định giá ngành thép Việt Nam trong nửa cuối năm 2021 vẫn đang rất hấp dẫn, với mức định giá thấp hơn 20% so với khu vực.

Trong báo cáo chiến lược tháng 6, Chứng khoán Rồng Việt nhận định cổ phiếu ngành thép thời gian qua đã có sự tăng giá khá mạnh mẽ, tuy nhiên, một số cổ phiếu vẫn còn tiềm năng tăng giá.

Đối với HPG, giá thép cán nóng duy trì ở mức cao trong quý 3 cho phép công ty đảm bảo biên lợi nhuận ở mức cao, tốt hơn kỳ vọng trước đó. Về dài hạn, HPG vẫn là cổ phiếu ưa thích của VDSC nhờ triển vọng từ dự án Dung Quất 2.

Bên cạnh đó, công ty chứng khoán này cũng đánh giá cao SMC nhờ tiềm năng tăng trưởng lợi nhuận trong quý 2 và câu chuyện tăng trưởng dài hạn nhờ các nhà máy mới.

Ở chiều ngược lại, Chứng Chứng khoán Yuanta Việt Nam cho rằng nhóm cổ phiếu thép không còn nhiều dư địa tăng trưởng ngắn và trung hạn cho nên các nhà đầu tư có thể xem xét tiếp tục nắm giữ và hạn chế mua vào hoặc có thể xem xét bán một phần tỷ trọng cổ phiếu.