Thời gian gần đây thanh khoản hệ thống ngân hàng cải thiện đáng kể thể hiện ở việc Thống đốc NHNN yêu cầu các tổ chức tín dụng phấn đấu giảm lãi suất cho vay để hỗ trợ thị trường BĐS, lãi suất liên ngân hàng hạ nhiệt đáng kể từ hơn 6% về khoảng 3.6% cuối tuần trước, lợi suất trái phiếu chính phủ các kỳ hạn của Việt Nam đều đồng loạt giảm mạnh.

Theo lẽ thường đây là một điều rất tốt cho thị trường chứng khoán và nền kinh tế vì với thanh khoản như vậy NHNN có dư địa để bơm ra thị trường hỗ trợ.

Tuy nhiên có một nghịch lý đó là lợi suất trái phiếu chính phủ Mỹ các kỳ lại lại break tăng mạnh và phá vỡ trend giảm thời gian gần đây. Chỉ số sức mạnh đồng USD là Dxy bật tăng mạnh trở lại.

Khó nghĩ nhỉ ?

Bởi thông thường thị trường trái phiếu thường có xu hướng phản ánh trước thị trường chứng khoán ( leading indicator của chứng khoán ). Và lợi suất trái phiếu chính phủ lại ngược chiều với xu hướng của chứng khoán. Nên nếu lợi suất trái phiếu chính phủ Mỹ tăng và gia tốc tăng mạnh sẽ là tín hiệu không tốt cho thị trường chứng khoán Mỹ.

Nhưng chúng ta thì sao, chúng ta đang ở Việt Nam mà lợi suất trái phiếu chính phủ Việt Nam đang giảm mạnh. Vậy thì chúng ta nên mua cổ phiếu của Việt Nam chứ ?

Mỹ là việc của Mỹ, mình quan tâm gì đến thứ xa xôi như vậy?

Nhưng quan điểm của mình là các thị trường đều có sự liên thông lớn với nhau và chúng ta cần phải biết thằng cầm cái cuộc chơi là ai và đang làm gì. Thằng cầm chương là FED, và nếu chúng ta đi ngược trend với FED ( họ vẫn tiếp tục thắt chặt còn mình đang muốn nới lỏng ) thì cái giá sẽ phải trả rất đắt.

Cái giá phải trả ở đây sẽ là dòng vốn ngoại bị rút ra khỏi Việt Nam bởi nỗi lo tỷ giá.

Hôm qua tỷ giá USD VND đã tăng vọt lên 23.820đ cho thấy xu hướng đi ngược trend này không ổn tý nào.

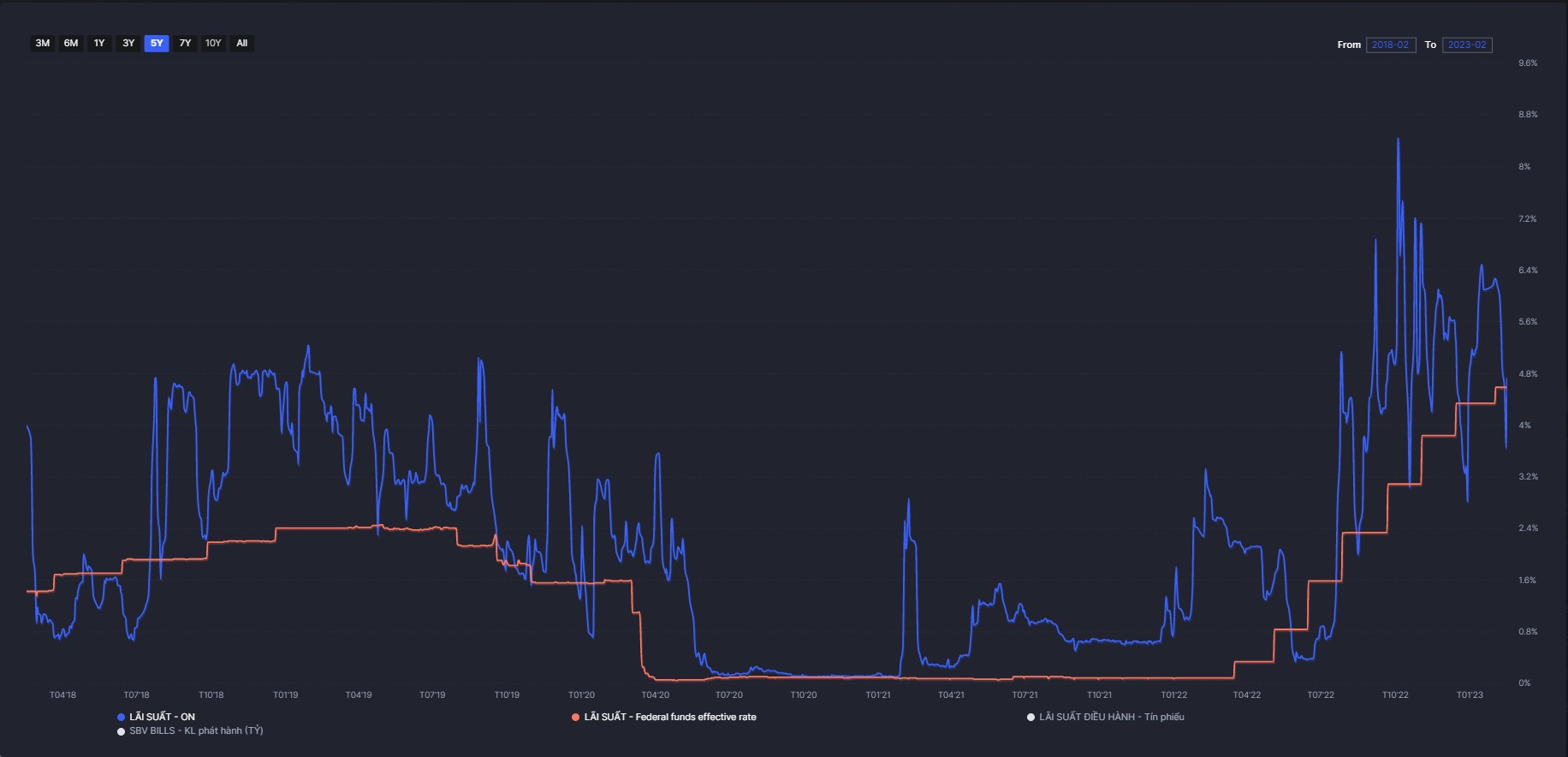

Bởi nếu quan sát chênh lệch lãi suất Đô Đồng chúng ta đã thấy hiện tượng đảo ngược ở hai loại lãi suất này thời gian vừa qua. Thông thường lãi suất huy động tiền đồng và lãi suất huy động tiền đô thường chênh nhau từ 2 - 3% để đảm bảo cho những người vay USD đầu tư ở Việt Nam không bị thiệt.

Tuy nhiên gần đây do FED liên tục nâng lãi suất đã khiến một hiện tượng thú vị xảy ra đó là lãi suất huy động tiền USD lại cao hơn cả lãi suất huy động tiền đồng (Swap Gap âm ).

Rõ ràng USD luôn có một giá trị nhất định so với VND, vậy mà chi phí vốn vay USD giờ lại cao hơn VND nên nếu để hiện tượng này kéo dài lâu CÓ THỂ sẽ khiến hiện tượng các quỹ bán các TS ở VN chuyển sang USD và rút khỏi thị trường mình.

Mình để to chữ CÓ THỂ bởi không phải cứ Swap gap USD VND âm là ngay lập tức có hiện tượng rút vốn khỏi TTCK. Bởi trong giai đoạn từ T5.2022 - T8.2022, Swap Gap cũng âm trong một thời gian khá lâu nhưng nước ngoài mua ròng liên tục.

Bởi lúc đó mình có lượng dự trữ ngoại hối tương đối dồi dào để bán ra cân bằng tỷ giá và một phần thị trường mình rơi về vùng hấp dẫn với khối ngoại. Nhưng bối cảnh giai đoạn này khác khi mà bộ đệm dự trữ ngoại hối của mình đã khá mỏng ( dù có được bổ sung thêm nhờ kiều hồi và vốn FII cuối năm vừa rồi ) và định giá thị trường chứng khoán cũng không còn quá rẻ như trước.

Do vậy swap gap âm và nếu duy trì một thời gian nữa sẽ có thể sẽ khiến các quỹ ngoại rút ròng và gây áp lực lên tỷ giá khi mà dự trữ ngoại hối của mình không còn dồi dào như 1 năm trước và mức định giá thị trường không còn quá hấp dẫn.

Tuần vừa qua là tuần đầu tiên khối ngoại quay lại bán ròng và nhà đầu tư cá nhân trong nước quay trở lại mua ròng. Nhìn lại trước đó tốc độ mua ròng của khối ngoại cũng đã giảm đáng kể.

Như vậy NHNN mình liệu có dám đi ngược trend để hạ lãi suất và bơm tiền đồng ra không?

Theo quan sát của mình thì có lẽ việc hạ lãi suất và hỗ trợ nền kinh tế có lẽ vẫn chỉ nằm ở trên media mà thôi. Bởi khi thấy swap gap âm, ngay lập tức NHNN đã bán ra 35k tỷ tín phiếu ở mức lãi suất 5.75% ( hôm 16.02.23 )

Hàm ý chính sách ở đây là nhằm kéo mức lãi suất liên ngân hàng lên trên 5.75% ( hiện tại đang ở 4.71% update 16.02.23 ) để tránh cho swap gap bị âm và áp lực lên tỷ giá. Và việc phát hành tín phiếu ra bản chất là NHNN đang phải hút tiền về chứ không phải là bơm ra như mong muốn.

Nên túm váy lại là khó mà đi ngược trend nếu ông FED ông ấy đang thắt chặt. Tiền nhiều thật đấy nhưng vẫn chưa làm gì được.

Do vậy đoạn này mình thấy KHOAI với việc lợi suất trái phiếu chính phủ Mỹ tiếp tục tăng mà mình thì cũng không nên chống lại trend