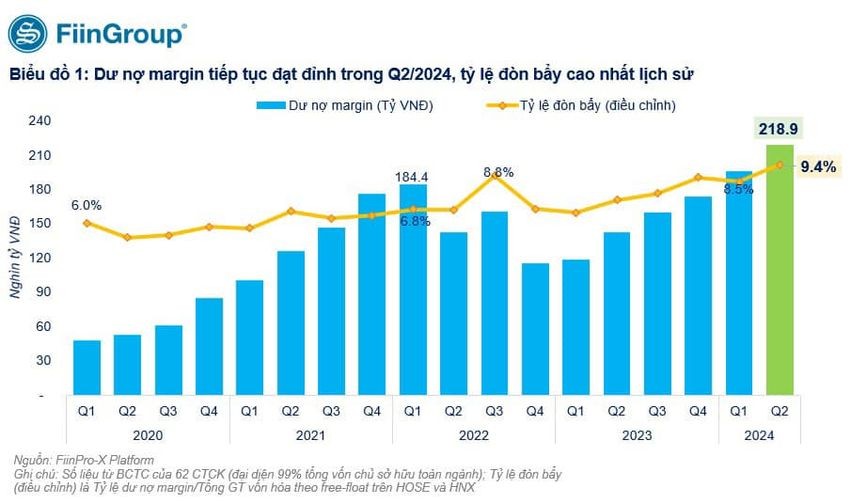

Dư nợ cho vay ký quỹ (margin) của các CTCK tiếp tục tăng kỷ lục.

Nhưng các công ty có thị phần lớn phục vụ NDT cá nhân trong nước không tăng mấy, thậm trí hầu hết giảm.

Trong bối cảnh thanh khoản bình quân ngày không tăng so với Quý 1-2024, mặc dù giao dịch của TK cá nhân mua ròng nhiều nhưng không thể hấp thụ nổi số tăng margin trong Q2 vừa qua (39,6 ngàn tỷ mua ròng trên HOSE trong khi số sư margin tăng tận 22,6 ngàn tỷ trong Q2-2024).

Trong khi đó tổng số dư tiền gửi của NĐT tại các CTCK giảm 9,9% so với cuối Q1-2024, về 94,13 ngàn tỷ VND vào 30/06/2024.

Vậy sự tăng trưởng của margin một phần lớn liên quan đến các giao dịch cổ đông lãnh đạo hoặc cổ đông lớn mua lại các lô cổ phiếu lô lớn thoả thuận/ block shares, trong đó có từ việc một số NĐTNN đã bán.

Do đó, rủi ro thị trường do margin sẽ không lớn, nếu thị trường vẫn sideway như hiện nay.

Trong xu hướng phí giao dịch thấp hoặc không đồng/ zero fee thì nghiệp vụ cho vay margin vẫn là nguồn thu lớn và lớn nhất của ngành dịch vụ CK.

P/S: lâu lâu mới có tút bình phẩm về TT cổ phiếu tí cho vui! Chứ toàn món không vào tai của đại bộ phận bạn bè như thị trường trái phiếu, xếp hạng tín nhiệm, đường cong lãi suất,... thì cũng hơi buồn cho face của mềnh![]() .

.

Happy Investing!