Đã có rất nhiều lời bàn ra tán vào về mức định giá 75 triệu USD (khoảng 1.700 tỷ đồng) của Masan cho chuỗi trà sữa Phúc Long, khi họ bỏ ra 15 triệu USD để mua lại 20% cổ phần tại Công ty CP Phúc Long Heritage. Người thì cho rằng, nó quá rẻ nếu tính cả giá trị thương hiệu Phúc Long, người thì cho rằng quá mắc bởi chuỗi cũng mới có hơn 80 cửa hàng.

Để rộng đường đư luận, mới đây, Công ty CP Tập đoàn Masan đã tiết lộ trên Zing về cách định giá của mình với chuỗi Phúc Long cũng như nói rõ hơn về sự hợp với giữa cả hai trong tương lai.

Đại diện Masan cho biết: mức định giá trung bình cho các doanh nghiệp trong ngành hiện gấp khoảng 25-30 lần lợi nhuận sau thuế, nhưng với Phúc Long là gấp 50 lần. Bởi, phía Masan thấy được giá trị gia tăng vượt trội từ việc nhân rộng mô hình kiosk Phúc Long tại VinMart+.

Masan nêu cụ thể: “Kết quả thử nghiệm cho thấy: doanh thu của 8 kiosk Phúc Long tại VinMart+ sẽ bằng một cửa hàng Phúc Long, do vậy việc mở thành công 1.000 kiosk sẽ giúp Phúc Long nhân 3 quy mô doanh thu và lợi nhuận so với thời điểm hiện tại. Đó là lý do vì sao Masan trả mức định giá Phúc Long gấp 50 lần so với lợi nhuận sau thuế chuỗi này năm 2020”.

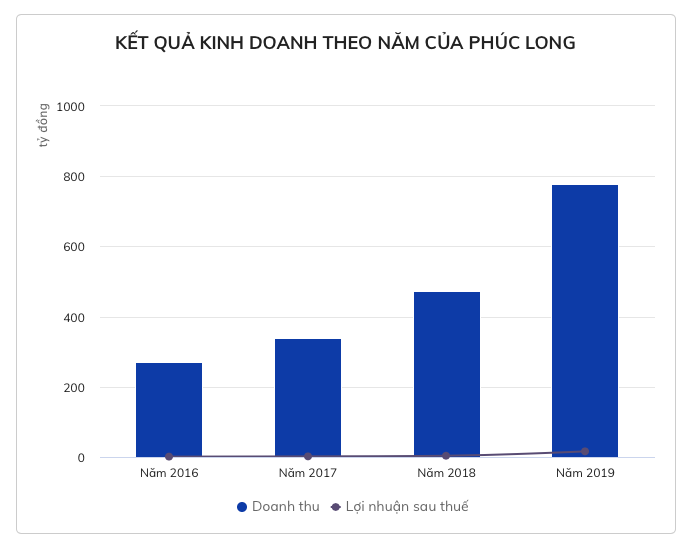

Theo đó, có nghĩa là lợi nhuận sau thuế của chuỗi Phúc Long trong năm 2020 khoảng 34 tỷ đồng. Năm 2019, lợi nhuận sau thuế của chuỗi này chỉ là 20 tỷ đồng, năm 2020 sở dĩ lên hơn gấp rưỡi là bởi họ cũng đã mở rộng quy mô thị trường rất mạnh. Ở khía cạnh khác, biên lợi nhuận gộp của Phúc Long chỉ vào khoảng 35%, ở mức trung bình trong ngành đồ uống. Tại Highlands Coffee, The Coffee House hay Trung Nguyên, tỷ lệ này thậm chí đạt từ 65-70%.

Tuy nhiên, có một điều lấn cấn ở đây là: bây giờ, quy mô của Phúc Long là 82 cửa hàng – 8 trong đó đang là kioks ở trong VinMart+; sau khi mở thành công 1.000 kioks tại VinMart+, tại sao doanh thu và lợi nhuận chỉ nhân 3?!

Cũng theo Masan, mục tiêu của họ mở 1.000 kiosk Phúc Long trong 18-24 tháng tới, hợp tác này sẽ góp phần tăng biên lợi nhuận của toàn hệ thống siêu thị VinMart+ hơn 4% so với mức hiện tại. Với tình hình dịch bệnh diễn biến phức tạp như thế này, tham vọng mở kioks Phúc Long ồ ạt nói trên của Masan sẽ không dễ dàng. Chuỗi bán lẻ F&B này được kỳ vọng sẽ đóng góp khoảng 500 triệu USD doanh thu cho VinCommerce vào năm 2025.

Bên cạnh đó, Tập đoàn bán lẻ tiêu dùng lớn nhất nhì Việt Nam này còn cho hay, việc chỉ mua 20% cổ phần của chuỗi Phúc Long là tỷ lệ phù hợp cho giai đoạn đầu hợp tác của hai doanh nghiệp. Theo thời gian, khi mô hình kinh doanh kết hợp này phát triển hơn, Masan sẽ cân nhắc đến việc gia tăng tỷ lệ sở hữu.

Còn việc pháp nhân The Sherpa chứ không phải The CrownX - hạt nhân trong chiến lược Point of Life của Masan, là đơn vị đứng ra tiến hành làm deal này, do các định hướng phát triển cho The Sherpa và The CrownX khác nhau.

Cụ thể: The Sherpa tập trung cho phát triển các mô hình kinh doanh mới – mang tính thử nghiệm, trong giai đoạn sơ khởi ban đầu. Ngược lại, The CrownX là nền tảng phục vụ các mô hình kinh doanh đã ổn định, sẵn sàng mở rộng quy mô và tăng tốc.

“Dù được vận hành ở công ty nào, các mô hình kinh doanh của Masan đều tập trung phục vụ cho các nhu cầu tiêu dùng thiết yếu, hướng đến mục tiêu tiếp cận 100 triệu người tiêu dùng Việt Nam”, đại diện Masan khẳng định.

Ở chiều ngược lại, hẳn Phúc Long cũng hưởng lợi nhiều từ cung cách quản lý kiểu công nghiệp và những nền tảng công nghệ hiện đại phục vụ cho công việc vận hành kinh doanh của Masan. Sự cộng hưởng này không những tốt cho mô hình kioks trong VinMart+ mà còn cho những cửa hàng to đẹp ngoài phố và mô hình trong tòa nhà văn phòng mới ra mắt của Phúc Long gần đây.