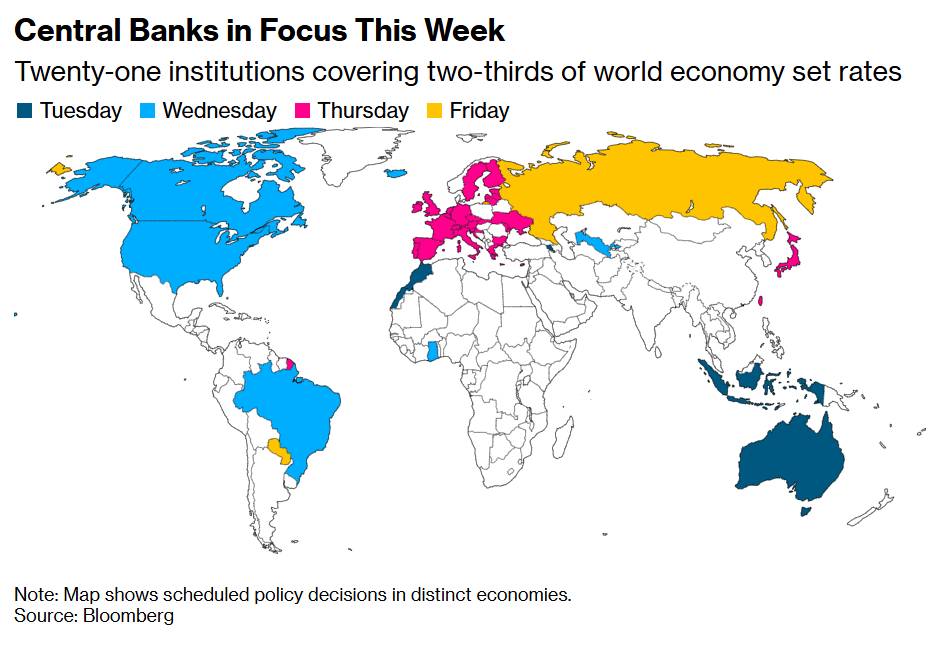

Hai mươi mốt thể chế điều hành hai phần ba nền kinh tế thế giới sẽ nhóm họp trong tuần này mà không có câu trả lời rõ ràng, chỉ có những lựa chọn khó khăn hơn.

Trong thế giới được cân nhắc kỹ lưỡng của ngân hàng trung ương, nơi ngôn ngữ chính là chính sách và sự mơ hồ là một công cụ, cuộc họp tuần này của các thể chế tiền tệ quyền lực nhất thế giới diễn ra với một loạt thực tế thẳng thắn bất thường. Giá dầu đã tăng vọt gần 70% chỉ trong vài tuần. Eo biển Hormuz vẫn đóng cửa trên thực tế. Lãnh đạo tối cao mới của Iran đã tuyên bố sẽ giữ nguyên tình trạng đó. Và 21 ngân hàng trung ương, giám sát khoảng hai phần ba nền kinh tế toàn cầu, giờ đây phải hoạch định chính sách trong một màn sương mù bất định mà không mô hình nào được xây dựng để vượt qua.

Bản thân các quyết định nhìn chung sẽ không có gì nổi bật. Cục Dự trữ Liên bang Mỹ, Ngân hàng Trung ương châu Âu và Ngân hàng Anh đều dự kiến sẽ giữ nguyên lãi suất vay. Nhưng các thông cáo đi kèm với những quyết định đó, giọng điệu, ngôn ngữ về rủi ro, hướng dẫn về những bước tiếp theo, sẽ được đưa ra bỏ phiếu với cường độ hiếm thấy ngoài những thời điểm khủng hoảng thực sự. Bởi vì những gì các nhà hoạch định chính sách tiền tệ nói trong tuần này về lạm phát, tăng trưởng và khả năng duy trì sự ổn định của eo biển Hormuz có thể quan trọng hơn bất cứ điều gì họ thực sự làm.

“Ngân hàng trung ương có thể ấn định lãi suất,” Tom Orlik, nhà kinh tế trưởng của Bloomberg Economics, cho biết. “Họ không thể mở lại eo biển Hormuz.” Nhận định này chính xác, ngắn gọn và mang ý nghĩa tàn khốc một cách thầm lặng. Trước cú sốc đặc biệt này, thể chế đóng vai trò trung tâm trong quản lý kinh tế vĩ mô hiện đại phần lớn chỉ là người đứng ngoài cuộc trước biến số quan trọng nhất.

Bóng ma năm 2022

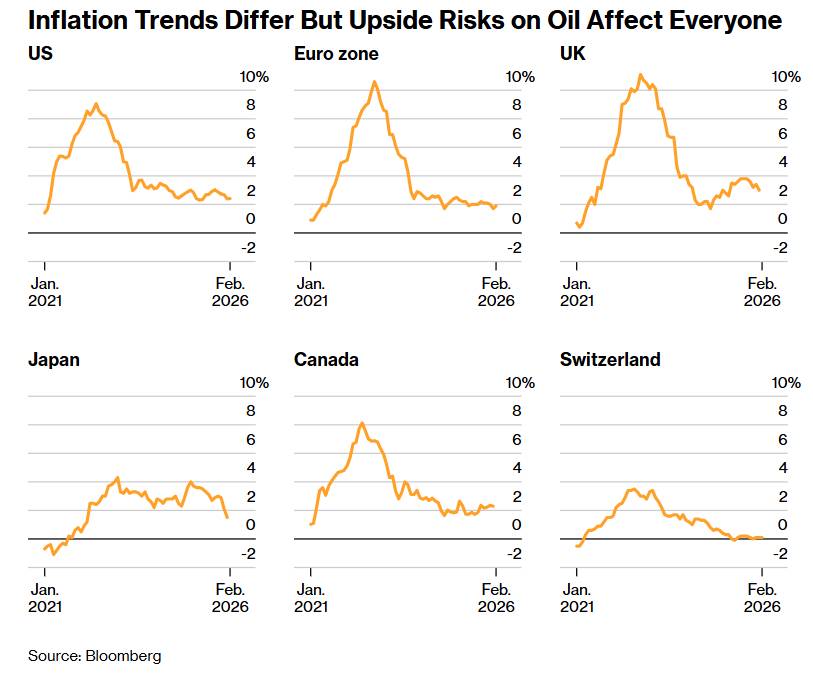

Để hiểu được sự lo lắng đang bao trùm quá trình hoạch định chính sách tiền tệ toàn cầu tuần này, cần phải xem xét lại những gì đã xảy ra lần trước khi một cú sốc năng lượng có quy mô tương đương tác động đến nền kinh tế toàn cầu. Cuộc xâm lược Ukraine của Nga vào tháng 2 năm 2022 đã gây ra sự tăng vọt giá dầu và khí đốt, đẩy lạm phát lên mức hai chữ số ở một số nền kinh tế lớn, làm bẽ mặt các ngân hàng trung ương khi họ cho rằng áp lực giá cả chỉ là "tạm thời", và buộc phải thực hiện chu kỳ thắt chặt đồng bộ mạnh mẽ nhất trong bốn thập kỷ.

Những vết sẹo từ giai đoạn này vẫn còn nhức nhối. Cục Dự trữ Liên bang đã tăng lãi suất thêm 525 điểm cơ bản trong vòng mười tám tháng. Uy tín của Ngân hàng Anh bị thử thách nghiêm trọng khi lạm phát vượt quá 11%. Ngân hàng Trung ương châu Âu (ECB), vốn chưa bao giờ tăng lãi suất với mức độ cấp bách như sau này, đã phải vật lộn để bắt kịp với vòng xoáy giá cả mà họ đã quá chậm chạp trong việc nhận ra.

Bài học quan trọng nhất mà hầu hết các ngân hàng trung ương lớn đều rút ra từ kinh nghiệm năm 2022 là cái giá phải trả khi chậm chân, khi để cú sốc lạm phát do ngành năng lượng gây ra ảnh hưởng sâu sắc đến động lực tiền lương, giá cả dịch vụ và kỳ vọng lạm phát trước khi phản ứng đủ mạnh. Bài học đó hiện đang được áp dụng trong thời gian thực cho một cú sốc có những điểm tương đồng đáng lo ngại về cấu trúc với cú sốc trước đó, khi nó đến từ cùng một kênh năng lượng, vào cùng một bối cảnh kinh tế hậu đại dịch mong manh, với cùng sự không chắc chắn về thời gian và quy mô.

“Kinh nghiệm năm 2022 có thể khiến ECB nhận thức rõ hơn về rủi ro khi kỳ vọng bị mất cân bằng và sẽ nhanh chóng tăng lãi suất hơn nếu áp lực năng lượng tiếp tục kéo dài”, Fabio Balboni, nhà kinh tế cấp cao về khu vực đồng euro của HSBC, cho biết. Bản năng tương tự, hành động sớm hơn và quyết đoán hơn lần trước, đang được thể hiện đồng thời ở nhiều ngân hàng trung ương khác nhau.

Bản đồ về sự phân kỳ

Điều khiến bối cảnh chính sách tuần này thực sự bất thường không phải là sự hiện diện của một cú sốc bên ngoài chung (sự biến động giá năng lượng là một đặc điểm thường xuyên của môi trường chính sách tiền tệ hiện đại), mà là mức độ mà các nền kinh tế đang ở những thời điểm hoàn toàn khác nhau trong chu kỳ kinh tế của mình tiếp nhận cú sốc chung đó, dẫn đến những giải pháp hoàn toàn khác nhau.

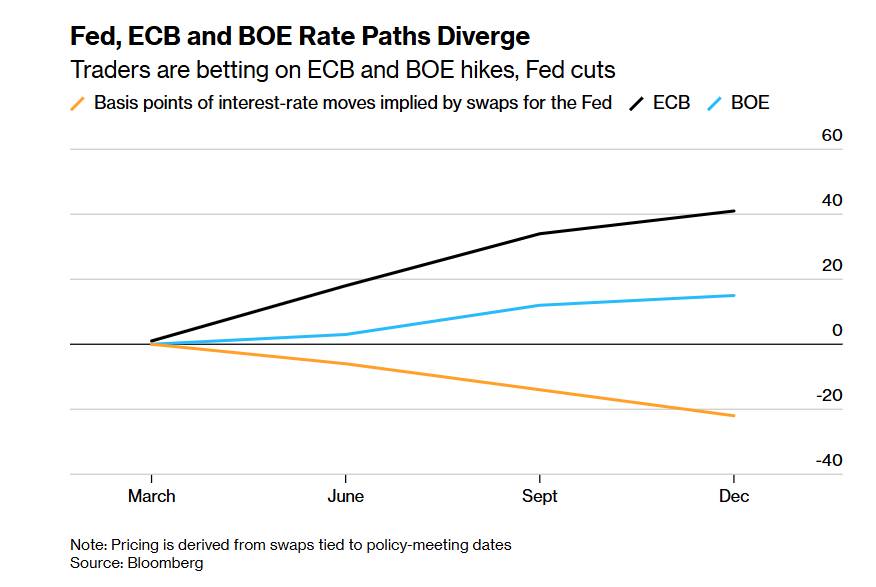

Cục Dự trữ Liên bang (Fed) đang ở trong tình thế phức tạp về chính trị nhất so với bất kỳ ngân hàng trung ương lớn nào khác. Về lý thuyết, việc giảm lãi suất vẫn nằm trong tầm tay, với các nhà kinh tế của Morgan Stanley vẫn duy trì dự báo giảm 0,25 điểm phần trăm vào tháng 6 và tháng 9. Tuy nhiên, con đường dẫn đến những đợt giảm lãi suất đó đã thu hẹp đáng kể. Thị trường không còn hoàn toàn dự đoán bất kỳ sự nới lỏng nào trong năm 2026, và rủi ro lạm phát phát sinh từ giá năng lượng cao kéo dài đang mâu thuẫn trực tiếp với sự suy yếu thực sự xuất hiện trên thị trường lao động Mỹ.

Yếu tố chính trị làm tăng thêm độ khó phân tích. Tổng thống Trump đã công khai nhắc lại yêu cầu cắt giảm lãi suất, liên kết rõ ràng vấn đề này với sự bất mãn của cử tri về giá xăng dầu trước cuộc bầu cử giữa nhiệm kỳ tháng 11. Christoph Balz của Commerzbank đã đưa ra tính toán rõ ràng: ngay cả trong kịch bản giá dầu duy trì ở mức cao, "với áp lực chính trị đối với chính sách tiền tệ nới lỏng, đặc biệt là trước cuộc bầu cử tháng 11, việc cắt giảm lãi suất vẫn có nhiều khả năng xảy ra hơn là tăng lãi suất." Liệu tính độc lập về mặt thể chế của Cục Dự trữ Liên bang có đủ để chống lại áp lực đó trong môi trường lạm phát đình trệ hay không vẫn là một trong những câu hỏi mở quan trọng nhất trong tài chính toàn cầu.

Ngân hàng Anh đang đối mặt với điều mà Emma Moriarty của CG Asset Management mô tả thẳng thắn là "ví dụ điển hình của vấn đề lạm phát đình trệ". Chỉ cách đây ba tuần, thị trường còn dự báo xác suất cắt giảm lãi suất vào tháng 3 là 80%. Xác suất đó hiện đã giảm xuống gần bằng không. Các nhà giao dịch đã chuyển từ dự báo nới lỏng sang dự báo thắt chặt, một sự thay đổi đột ngột trong kỳ vọng phản ánh sự không chắc chắn thực sự về mặt phân tích liệu nghĩa vụ chính của Ngân hàng Anh trong bối cảnh này là kiềm chế kỳ vọng lạm phát hay tránh bóp nghẹt môi trường cầu vốn đã mong manh trước khi giá dầu thô tăng vọt. Cả hai nhiệm vụ đều có thật. Chúng chỉ ra hai hướng trái ngược nhau.

Ngân hàng Trung ương châu Âu (ECB) bước vào quyết định hôm thứ Năm với vị thế cấu trúc mạnh mẽ hơn so với hai ngân hàng trung ương lớn khác, khi khu vực đồng euro thể hiện động lực tăng trưởng bền vững hơn và khuôn khổ chính sách tiền tệ được hình thành từ cuộc khủng hoảng năm 2022 đã chứng minh khả năng hành động quyết đoán. Các quan chức dự kiến sẽ giữ nguyên lãi suất, nhưng giá thị trường phản ánh niềm tin rằng vẫn có khả năng sẽ có một hoặc hai đợt tăng lãi suất trước cuối năm. Chỉ có 7% các nhà phân tích được Bloomberg khảo sát đồng ý với đánh giá đó, sự khác biệt giữa giá thị trường và sự đồng thuận của giới chuyên môn phản ánh mức độ không chắc chắn về diễn biến của cuộc xung đột.

Sự phơi nhiễm cấp tính của châu Á

Khía cạnh địa lý của cuộc khủng hoảng eo biển Hormuz thể hiện rõ nhất ở châu Á, nơi sự phụ thuộc mang tính cấu trúc vào dầu thô Trung Đông tạo ra điểm yếu về năng lượng mà không có giải pháp khả thi trong ngắn hạn. Hơn 80% lượng dầu vận chuyển qua eo biển này hướng về phía đông. Nhật Bản, Hàn Quốc, Đài Loan, Ấn Độ và các nền kinh tế Đông Nam Á, những quốc gia có tốc độ tăng trưởng năng động nhất thế giới, đồng thời cũng là những khu vực dễ bị tổn thương nhất trước sự gián đoạn nguồn cung do cuộc xung đột này gây ra.

Mức độ rủi ro về mặt định lượng rất rõ rệt. Theo mô hình dự báo của Bloomberg Economics do Bhargavi Sakthivel và Ziad Daoud thực hiện, việc đóng cửa eo biển Hormuz trong một tháng sẽ đẩy giá dầu Brent lên tới 105 đô la một thùng. Việc đóng cửa trong ba tháng có thể đẩy giá đỉnh điểm lên tới 164 đô la. Những con số này không phải là những kịch bản trừu tượng. Lãnh đạo tối cao của Iran đã cam kết rõ ràng sẽ duy trì việc đóng cửa. Thời gian thực hiện vẫn còn thực sự không chắc chắn.

"Hormuz sẽ quyết định diễn biến tiếp theo," Carsten Klude, nhà kinh tế trưởng tại MM Warburg & Co., cho biết. "Điểm nghẽn là có thật. Bất cứ ai phớt lờ nó đều đang phớt lờ kênh truyền dẫn quan trọng nhất của cuộc khủng hoảng này."

Đối với Ngân hàng Nhật Bản (BOJ) , sự va chạm giữa cú sốc eo biển Hormuz và lộ trình chính sách nội địa của chính họ tạo ra một thách thức điều hướng đặc biệt khó khăn. Nhật Bản đã chứng kiến lạm phát vượt quá mục tiêu 2% trong bốn năm liên tiếp, và việc tăng lãi suất vào tháng 4 đã được xem xét nghiêm túc trước khi xung đột leo thang. Giờ đây, các quan chức BOJ phải cân nhắc áp lực lạm phát do chi phí năng lượng nhập khẩu tăng cao so với thiệt hại tăng trưởng mà chính những chi phí đó gây ra cho một nền kinh tế phụ thuộc vào nhập khẩu, đồng thời quản lý đồng yên đang ở mức gần 160 yên/đô la, mức độ đã dẫn đến việc can thiệp tiền tệ trực tiếp vào năm 2024.

Việc thừa nhận quá rõ ràng các rủi ro kinh tế có nguy cơ làm trầm trọng thêm sự suy yếu của đồng yên. Ngược lại, việc phớt lờ chúng lại có nguy cơ bị coi là chậm chân trong bối cảnh lạm phát đang thử thách uy tín của ngân hàng trung ương.

Úc có thể là nhân tố quyết định nhất trong số các ngân hàng trung ương lớn trong tuần này. Các nhà kinh tế dự đoán Ngân hàng Dự trữ Úc (RBA) sẽ đẩy nhanh việc tăng lãi suất, vốn ban đầu dự kiến vào tháng 5, tiếp tục chu kỳ thắt chặt bắt đầu từ tháng 2. Động thái này sẽ biến RBA trở thành một trong những ngân hàng trung ương lớn đầu tiên chuyển cú sốc Hormuz thành hành động chính sách tức thì, và phản ứng của thị trường sẽ được theo dõi sát sao như một chỉ báo hàng đầu về cách các tổ chức khác có thể phản ứng nếu cuộc xung đột kéo dài hơn so với các kịch bản cơ bản hiện tại.

Bẫy lạm phát đình trệ trong thời gian thực

Thách thức chính sách trọng tâm của các cuộc thảo luận tuần này, thách thức mà sách giáo khoa không đưa ra giải pháp rõ ràng nào, là sự tồn tại đồng thời của áp lực lạm phát và sự suy giảm tăng trưởng. Đây không phải là rủi ro giả định đang được kiểm chứng trong các bộ phận nghiên cứu của ngân hàng trung ương. Đây là thực trạng có thể quan sát được của nền kinh tế toàn cầu tại thời điểm viết bài này.

Giá năng lượng đang ở mức cao và, nếu tình trạng gián đoạn giao thông eo biển Hormuz tiếp tục diễn ra, có khả năng sẽ còn tăng cao hơn nữa. Chi phí thực phẩm và phân bón, vốn phụ thuộc vào cùng chuỗi cung ứng hóa dầu hiện đang bị gián đoạn, cũng đang tăng lên. Lạm phát dịch vụ, vốn đã có dấu hiệu hạ nhiệt ở một số nền kinh tế lớn, đang đối mặt với áp lực tăng trở lại khi chi phí năng lượng lan tỏa đến mọi ngóc ngách của hệ thống kinh tế.

Đồng thời, kỳ vọng tăng trưởng đang xấu đi. Các cuộc khảo sát về niềm tin của người tiêu dùng và doanh nghiệp đã chuyển sang hướng tiêu cực mạnh mẽ trên nhiều khu vực pháp lý. Sự gián đoạn chuỗi cung ứng đang buộc các nhà máy phải giảm tốc độ sản xuất. Khả năng tài chính để giảm thiểu tác động đã bị hạn chế bởi khoản nợ tích lũy từ các phản ứng khủng hoảng liên tiếp. Dòng chảy thương mại đang bị gián đoạn bởi sự kết hợp giữa chính cuộc xung đột và cấu trúc thuế quan vốn đã làm phân mảnh thương mại toàn cầu trước khi cuộc tấn công đầu tiên được phát động.

Trong môi trường lạm phát thuần túy, giải pháp rất rõ ràng: thắt chặt, neo giữ kỳ vọng, chấp nhận chi phí tăng trưởng của lãi suất cao hơn như cái giá phải trả cho uy tín tiền tệ. Trong bối cảnh tăng trưởng chậm lại thuần túy, giải pháp cũng rõ ràng không kém: nới lỏng, hỗ trợ cầu, chấp nhận lạm phát tạm thời vượt mức để ngăn chặn sự sụp đổ cầu trở thành vòng xoáy tự củng cố. Trong tình trạng đình trệ kinh tế kèm lạm phát, cả hai giải pháp đều được chỉ ra và đồng thời đều nguy hiểm. Cơ quan thắt chặt có nguy cơ đẩy nền kinh tế vốn đã yếu vào suy thoái. Cơ quan nới lỏng có nguy cơ mất kiểm soát kỳ vọng lạm phát theo cách đòi hỏi phải thắt chặt hơn nữa sau này.

Không có giải pháp nào hoàn hảo cho tình huống khó xử này. Chỉ có sự đánh đổi, và việc lựa chọn chấp nhận sự đánh đổi nào, xét cho cùng, là một phán đoán về việc rủi ro nào nghiêm trọng hơn và tổ chức nào có khả năng quản lý tốt hơn.

Cuộc chiến tiền tệ đang hình thành.

Ngoài những tác động trong nước của các quyết định tuần này, sự tương tác giữa các đường lối chính sách tiền tệ khác nhau và cú sốc năng lượng chung đang tạo ra sự biến động đáng kể trên thị trường tiền tệ với những hậu quả kinh tế riêng.

Dòng vốn tìm nơi trú ẩn an toàn đang đẩy giá trị đồng đô la và đồng franc Thụy Sĩ tăng cao. Ngân hàng Quốc gia Thụy Sĩ đang chịu áp lực phải thắt chặt ngôn từ về can thiệp tiền tệ khi sự tăng giá của đồng franc làm phức tạp thêm lĩnh vực xuất khẩu của Thụy Sĩ. Sự suy yếu liên tục của đồng yên tạo ra một vòng phản hồi, trong đó chi phí năng lượng nhập khẩu tăng cao làm suy yếu đồng tiền này, từ đó làm tăng thêm chi phí nhập khẩu, tạo ra áp lực lạm phát bổ sung, đòi hỏi phải thắt chặt chính sách tiền tệ, điều này có nguy cơ gây tổn hại cho một nền kinh tế vốn đã chịu áp lực từ cú sốc nguồn cung.

Tại Indonesia, khía cạnh tiền tệ đang tương tác với động lực tài chính theo cách cho thấy áp lực ngày càng gia tăng mà các ngân hàng trung ương thị trường mới nổi đang phải đối mặt. Trợ cấp nhiên liệu sẽ giúp giảm bớt lạm phát tác động đến tiêu dùng trong ngắn hạn, nhưng với cái giá phải trả là thâm hụt ngân sách, điều này có nguy cơ đẩy nhanh dòng vốn chảy ra ngoài, làm suy yếu đồng rupiah, làm tăng chi phí nhập khẩu bằng đô la Mỹ và cuối cùng vẫn truyền tải cú sốc hàng hóa đến giá cả trong nước, thông qua một con đường dài hơn và gây thiệt hại nghiêm trọng hơn.

Sự khác biệt trong định hướng chính sách tiền tệ giữa các nền kinh tế lớn, với châu Âu nghiêng về thắt chặt, Mỹ hướng tới nới lỏng dần dần, và các thị trường mới nổi đối mặt với áp lực riêng của từng quốc gia, sẽ tạo ra những biến động tiền tệ, bản thân chúng cũng là một biến số kinh tế vĩ mô quan trọng. Đồng đô la mạnh hơn làm tăng chi phí trả nợ của các nước đi vay thuộc thị trường mới nổi, thắt chặt điều kiện tài chính toàn cầu và có khả năng truyền tải chính sách tiền tệ thắt chặt của Mỹ sang các nền kinh tế không có lý do cấu trúc nào để nhập khẩu nó.

Những hạn chế của các công cụ thông thường

Có lẽ bài học phân tích quan trọng nhất từ sự hội tụ của các ngân hàng trung ương trong tuần này không phải là việc tổ chức nào sẽ đi theo hướng nào, mà là tập hợp các quyết định đó tiết lộ điều gì về những hạn chế của chính sách tiền tệ truyền thống trong việc ứng phó với các cú sốc từ phía cung.

Lãi suất là một công cụ quản lý nhu cầu. Chúng có thể làm hạ nhiệt một nền kinh tế đang quá nóng bằng cách tăng chi phí vay mượn và đầu tư. Chúng có thể hỗ trợ một nền kinh tế đang suy yếu bằng cách giảm chi phí đó. Tuy nhiên, chúng không thể làm được việc tăng nguồn cung dầu, mở lại kênh vận chuyển bị tắc nghẽn, giảm chi phí nguyên liệu phân bón hoặc giải quyết xung đột địa chính trị. Về bản chất, cuộc khủng hoảng Hormuz là một cú sốc nguồn cung, và bộ công cụ của chính sách tiền tệ về cơ bản là một bộ công cụ quản lý nhu cầu.

Sự không phù hợp này không làm cho các quyết định của ngân hàng trung ương trở nên vô nghĩa. Quản lý kỳ vọng lạm phát, duy trì ổn định tiền tệ và bảo toàn niềm tin vào hệ thống tài chính đều là những đóng góp thực sự mà chính sách tiền tệ có thể mang lại cho một nền kinh tế đang vượt qua cú sốc nguồn cung. Nhưng chúng chỉ là những đóng góp nhỏ bé trong một vấn đề nằm ngoài phạm vi đó.

Tổng Giám đốc IMF Kristalina Georgieva đã nắm bắt được lập trường thể chế mà môi trường này đòi hỏi với sự chính xác đặc trưng: "Nếu cuộc xung đột mới kéo dài, nó rõ ràng có tiềm năng ảnh hưởng đến tâm lý thị trường, tăng trưởng và lạm phát, đặt ra những yêu cầu mới đối với các nhà hoạch định chính sách. Trong môi trường toàn cầu mới này, hãy nghĩ đến những điều không tưởng và chuẩn bị cho chúng."

“Hãy nghĩ đến điều không tưởng và chuẩn bị cho nó” không phải là cụm từ thường xuất hiện trong các khuôn khổ truyền thông tiêu chuẩn của ngân hàng trung ương. Sự xuất hiện của nó trong vốn từ vựng của tổ chức đóng vai trò là người cho vay cuối cùng trên toàn cầu cho thấy rằng kịch bản cơ bản, kịch bản mà dựa vào đó các khuôn khổ chính sách được điều chỉnh và các chiến lược truyền thông được xây dựng, bản thân nó đang bị đặt dấu hỏi theo những cách chưa từng xảy ra kể từ thời điểm tồi tệ nhất của đại dịch.

Tuần này sẽ cho chúng ta biết điều gì?

Về bản chất, các quyết định được công bố trong năm ngày tới sẽ xác nhận những gì thị trường đã dự đoán: một xu hướng giữ nguyên chính sách tiền tệ chung của các ngân hàng trung ương lớn, xen kẽ là một vài động thái nhỏ. Nhưng thực tế không phải vậy.

Câu chuyện nằm ở ngôn từ. Nó nằm ở việc liệu tuyên bố của Cục Dự trữ Liên bang (Fed) có thừa nhận rủi ro lạm phát gia tăng với đủ sức mạnh để kiềm chế kỳ vọng của thị trường về việc nới lỏng chính sách tiền tệ một cách đáng tin cậy, mà không gây ra tình trạng thắt chặt thị trường tài chính, điều sẽ tạo thêm áp lực tiền tệ lên một nền kinh tế vốn đã bị hạn chế nguồn cung. Nó nằm ở việc liệu Ngân hàng Trung ương châu Âu (ECB) có phát tín hiệu rằng xu hướng thắt chặt chính sách của họ đã thực sự trở nên cứng rắn hơn, hay liệu những lo ngại về tăng trưởng của họ đang bắt đầu làm dịu bớt bản năng ưu tiên lạm phát mà sự kiện năm 2022 đã củng cố. Nó nằm ở việc liệu Ngân hàng Anh (BOE) có thể đưa ra một lộ trình chính sách mạch lạc trong bối cảnh đình trệ kinh tế kèm lạm phát mà khuôn khổ của họ không được thiết kế để giải quyết hay không.

Và chính tín hiệu tập thể được gửi đi bởi 21 tổ chức đồng thời đánh giá lại môi trường rủi ro, một tín hiệu sẽ hoặc củng cố hoặc làm lung lay kỳ vọng của hàng tỷ hộ gia đình và hàng triệu doanh nghiệp đang đưa ra các quyết định kinh tế trong thời gian thực dựa trên mức độ tin tưởng của họ vào việc những người quản lý hệ thống tiền tệ toàn cầu hiểu được những gì đang xảy ra và có các công cụ để ứng phó.

Thierry Wizman của Macquarie Group đã đưa ra nhận định có thể được coi là bền vững nhất về giai đoạn sắp tới: "Các ngân hàng trung ương sẽ duy trì chính sách tiền tệ thắt chặt chừng nào mối đe dọa từ lạm phát của chiến tranh vẫn còn tồn tại. Chúng tôi dự đoán rằng khuynh hướng thắt chặt này sẽ tiếp tục ngay cả sau khi chiến sự kết thúc."

Cuộc khủng hoảng eo biển Hormuz vẫn chưa được giải quyết trọn vẹn theo những khuôn khổ phân tích rõ ràng mà các chính sách tiền tệ thường ưa chuộng. Nó vẫn đang lơ lửng giữa một cú sốc mạnh nhưng tạm thời và một sự thay đổi cấu trúc trong thị trường năng lượng toàn cầu. Các quyết định của ngân hàng trung ương trong tuần này sẽ không giải quyết được sự mơ hồ đó. Điều mà chúng sẽ làm là cho thấy mỗi tổ chức hiểu rõ sự khác biệt đó đến mức nào, và họ đã chuẩn bị ra sao cho cả hai kết quả.

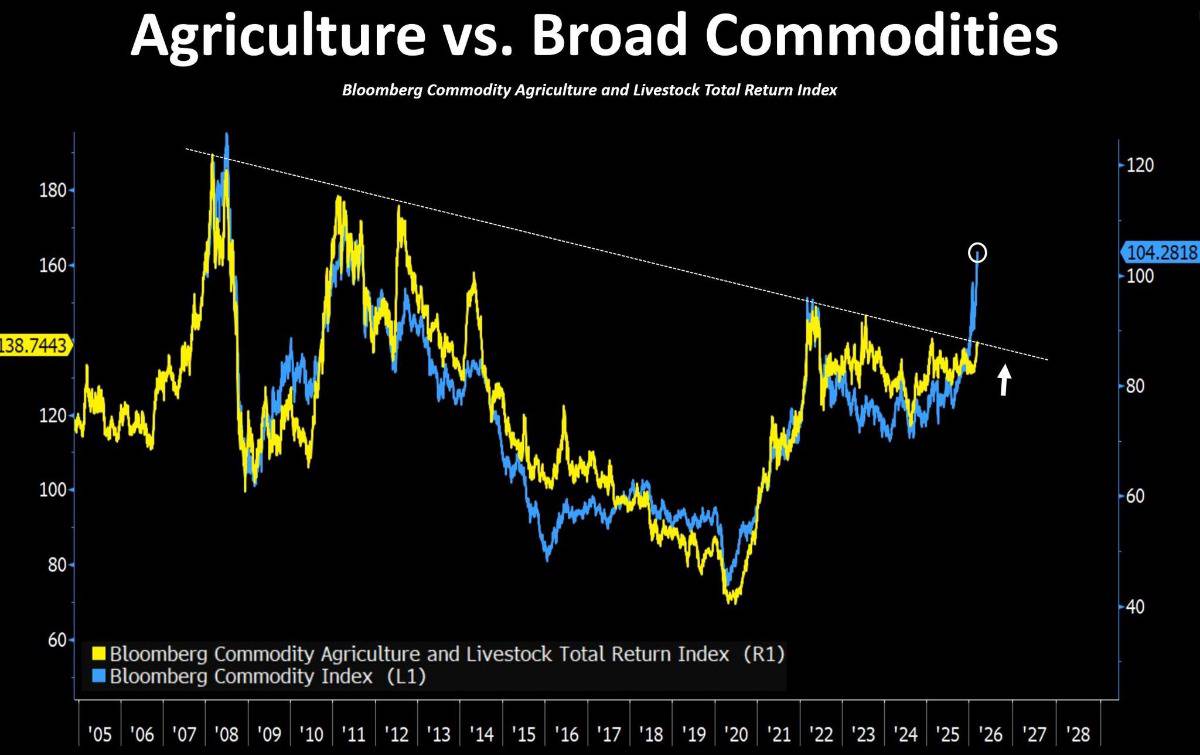

NÔNG SẢN LƯƠNG THỰC ĐANG ĐỨNG TRƯỚC “ĐIỂM KÍCH HOẠT” CỦA CHU KỲ HÀNG HÓA ?

Biểu đồ so sánh giữa nhóm nông sản và chỉ số hàng hóa Bloomberg đang hé lộ một cấu trúc rất quen thuộc trong các chu kỳ hàng hóa.

Chỉ số hàng hóa tổng thể đã phá vỡ lên mức cao mới, cho thấy dòng tiền đang quay trở lại thị trường nguyên liệu trên diện rộng.

Trong khi đó, nhóm nông sản vẫn đang bị kìm ngay dưới một vùng kháng cự dài hạn kéo dài gần 20 năm.

Nói cách khác, phần lớn thị trường hàng hóa đã bắt đầu bước vào pha tăng, còn nông sản vẫn đang ở giai đoạn tích lũy cuối cùng.

Đây là một cấu trúc khá điển hình của các chu kỳ trước.

Thông thường, dòng tiền trong thị trường hàng hóa không di chuyển cùng lúc mà luân chuyển theo từng nhóm:

▪️Kim loại và kim loại quý dẫn dắt.

▪️ Năng lượng tăng mạnh khi nhu cầu kinh tế mở rộng.

▪️ Cuối cùng, dòng tiền lan sang nông sản và thực phẩm.

Khi các nhóm đi trước đã tăng mạnh, nhà đầu tư thường bắt đầu tìm kiếm những phân khúc còn “phía sau”, và nông sản thường trở thành điểm đến tiếp theo.

Khi những yếu tố này kết hợp với nhau, tác động cuối cùng thường xuất hiện ở giá thực phẩm.

Đây là cơ hội đầu tư rất tốt cho 2026 !

-------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866