Thị trường trái phiếu kho bạc Mỹ đang chứng kiến sự can thiệp chưa từng có khi Bộ trưởng Tài chính Steve Bessent triển khai chiến lược mua lại trái phiếu đầy táo bạo nhằm ổn định các điều kiện thị trường đang xấu đi. Động thái này đánh dấu sự chuyển đổi trong chính sách tài khóa, mở ra khái niệm mà các nhà phân tích gọi là “Chương trình Mua lại Trái phiếu Chủ động” của Bộ Tài chính.

Nguồn gốc của cuộc khủng hoảng

Sự bất ổn trên thị trường bắt nguồn từ ngày 14 tháng 4, khi lợi suất trái phiếu kho bạc tăng vọt do các đồn đoán rằng các nhà đầu tư nước ngoài lớn, đặc biệt là Trung Quốc và Nhật Bản, đang thanh lý trái phiếu Mỹ để hỗ trợ đồng nội tệ đang suy yếu. Áp lực bán tháo này được khuếch đại bởi việc thanh khoản khoảng 2 nghìn tỷ USD trong các giao dịch cơ sở (basis trades), tạo nên cơn bão trên thị trường trái phiếu kho bạc.

Trong giai đoạn biến động này, ông Bessent đã xuất hiện trên Bloomberg TV để trấn an thị trường về cam kết ổn định của Bộ Tài chính. Đáng chú ý, ông tiết lộ về các cuộc gặp gỡ hàng tuần với Chủ tịch Cục Dự trữ Liên bang (Fed) Powell và ám chỉ khả năng hành động đơn phương, nhấn mạnh rằng Bộ Tài chính sở hữu một “bộ công cụ lớn”, bao gồm khả năng “tăng cường mua lại trái phiếu” nếu Fed không hành động.

Can thiệp mang tính lịch sử

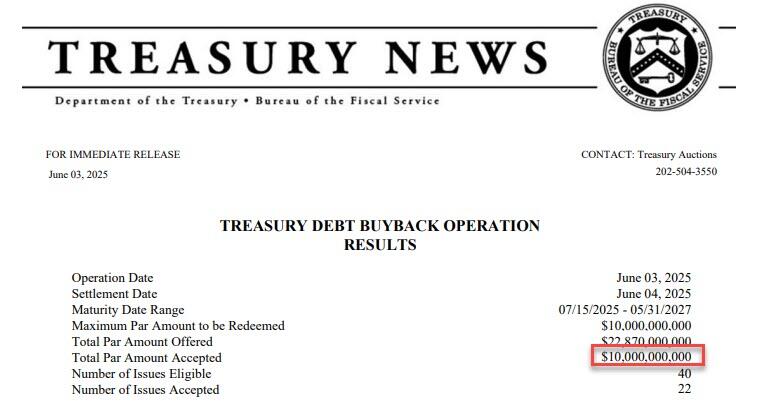

Sáu tuần sau phát biểu đó, khi Fed vẫn giữ thái độ thận trọng và lợi suất trái phiếu kho bạc kỳ hạn 30 năm tiến gần ngưỡng tâm lý quan trọng 5%, ông Bessent đã thực hiện lời hứa ngầm của mình. Vào chiều thứ Ba, Bộ Tài chính công bố kết quả của đợt mua lại trái phiếu lớn nhất trong lịch sử – can thiệp trị giá 10 tỷ USD, vượt xa các nỗ lực trước đây.

Hoạt động này không chỉ đơn thuần là hỗ trợ thị trường mà còn được xem là một hình thức “nới lỏng định lượng nhẹ” (QE lite), thực chất là tiền tệ hóa trái phiếu kho bạc trên thị trường mở, tương tự như Hoạt động Thị trường Mở Vĩnh viễn (POMO) của Fed. Sự tương đồng với chương trình mua lại cổ phiếu của doanh nghiệp là rõ ràng – cả hai chiến lược đều nhằm hỗ trợ giá tài sản thông qua can thiệp trực tiếp vào thị trường.

Chiến lược leo thang và tác động thị trường

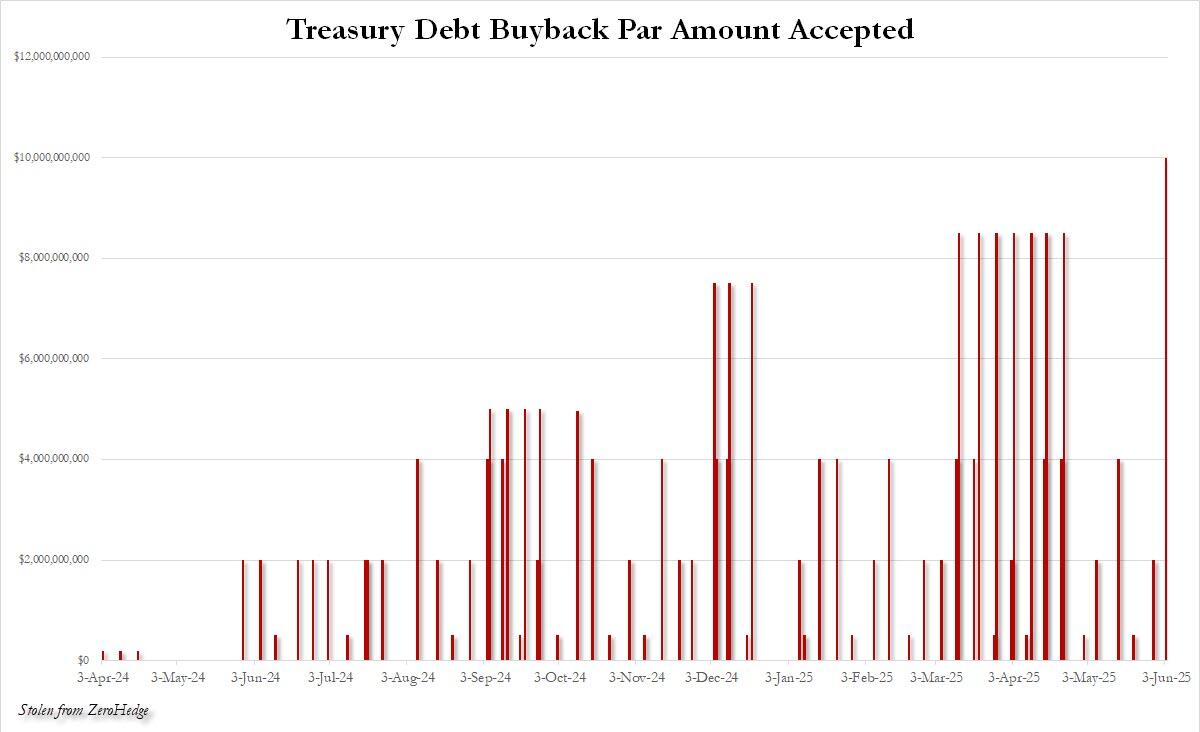

Quỹ đạo của các hoạt động mua lại trái phiếu cho thấy sự leo thang có chủ ý. Dữ liệu lịch sử chỉ ra xu hướng tăng rõ rệt về cả tần suất lẫn quy mô kể từ tháng 4 năm 2024, với đợt mua lại 10 tỷ USD gần đây là đỉnh cao của chiến lược này.

Quan trọng hơn, Bộ Tài chính đang mở rộng phạm vi can thiệp trên toàn đường cong lợi suất. Đợt mua lại theo lịch trình vào ngày mai sẽ nhắm đến vị thế chứng khoán nắm giữ hạn dài, đáo hạn trong giai đoạn 2036-2045, với mức mua lại tối đa lên tới 2 tỷ USD – gấp đôi con số 1 tỷ USD của đợt tương tự vào ngày 6 tháng 5. Điều này phản ánh mức tăng 100% trong năng lực can thiệp đối với trái phiếu kỳ hạn 10-20 năm, cho thấy mối quan ngại nghiêm trọng về sự ổn định của lãi suất dài hạn.

Tính toán chính trị của Fed

Thái độ quyết liệt của Bộ Tài chính làm rấy lên lo ngại trong phối hợp chính sách tiền tệ. Fed, vốn từng sẵn sàng cắt giảm lãi suất hai tháng trước cuộc bầu cử, giờ đây dường như do dự trong việc hành động, bất chấp chỉ số lạm phát PCE lõi đã giảm xuống mức thấp nhất kể từ cuộc khủng hoảng COVID. Tính toán chính trị rõ ràng này đã buộc Bộ Tài chính phải đảm nhận vai trò chủ động hơn.

Các cuộc gặp gỡ hàng tuần giữa ông Bessent và ông Powell nhấn mạnh thách thức trong phối hợp giữa cơ quan tài khóa và tiền tệ. Hành động đơn phương của Bộ Tài chính cho thấy hoặc là sự thất bại trong phối hợp, hoặc là sự phân kỳ chính sách có chủ ý.

Chuyển đổi chiến lược trong quản lý thị trường

Cách tiếp cận hiện tại đánh dấu một sự thay đổi mạnh mẽ so với chiến lược “Phát hành Trái phiếu Chủ động” của cựu Bộ trưởng Tài chính Yellen, vốn thống trị thị trường trái phiếu trong giai đoạn 2023-2024. Trong khi bà Yellen tập trung vào quản lý phía cung thông qua việc định thời điểm phát hành và cơ cấu kỳ hạn, ông Bessent trực tiếp can thiệp vào phía cầu thông qua các chương trình mua lại có hệ thống.

Sự chuyển đổi từ quản lý cung sang can thiệp cầu phản ánh mức độ nghiêm trọng của điều kiện thị trường hiện tại và quyết tâm của Bộ Tài chính trong việc duy trì thị trường ổn định trước sự thiếu hành động của Fed.

Kết luận

Chiến lược mua lại trái phiếu của Bộ trưởng Bessent đánh dấu một bước ngoặt trong việc thực thi chính sách tài khóa của Mỹ. Bằng cách hành động trực tiếp trên thị trường trong khi Fed đứng ngoài cuộc, Bộ Tài chính đang khẳng định một tầm ảnh hưởng chưa từng có đối với động lực thị trường trái phiếu. Liệu cách tiếp cận “Mua lại Trái phiếu Chủ động” này có bền vững hay chỉ trì hoãn việc điều chỉnh lợi suất không thể tránh khỏi vẫn còn là câu hỏi mở. Tuy nhiên, việc triển khai chiến lược này báo hiệu một kỷ nguyên mới của sự can thiệp tài khóa mạnh mẽ vào thị trường.

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng. Tỷ lệ vàng/bạc hiện tại (tính đến tháng 5/2025) dao động quanh mức 100:1, cao hơn so với mức trung bình 90:1 gần đây, cho thấy bạc đang được định giá hấp dẫn hơn so với vàng. Nếu các chính sách giảm thuế quan được triển khai, giá bạc có thể ổn định và tăng trưởng, mang lại cơ hội đầu tư hấp dẫn trong thời gian tới.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0967 024 910 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Bộ Tài chính Bessent ra tay can thiệp 10 tỷ USD lịch sử, định hình lại thị trường trái phiếu Mỹ

15:01 04/06/2025