Không phải câu chuyện mới, nhưng con số lần này đủ khiến giới banker phải chú ý: một ngân hàng đã cho Tập đoàn Hoà Phát vay hơn 1 tỷ USD– tương đương khoảng 30.000 tỷ đồng, chiếm tới 1/3 tổng dư nợ của doanh nghiệp này.

Theo thuyết minh BCTC kiểm toán 2025, “chủ nợ lớn nhất” của Hoà Phát chính là Vietcombank – một cái tên không quá bất ngờ trong nhóm Big4.

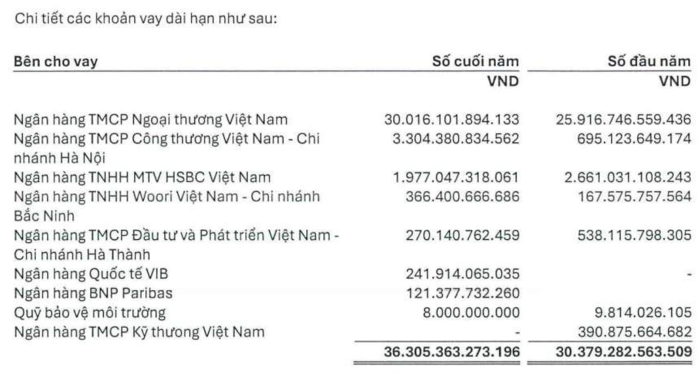

Dòng vốn lớn nhất đang nằm ở đâu?

Tính đến cuối 2025, tổng dư nợ vay của Hoà Phát đạt hơn 92.000 tỷ đồng, trong đó:

* Vay ngắn hạn: ~64.700 tỷ

* Vay dài hạn: ~27.500 tỷ

Riêng khoản vay tại Vietcombank đã lên tới **30.016 tỷ đồng**, tăng khoảng **16% so với đầu năm**. Điều này cho thấy:

→ Nhà băng này đang đóng vai trò “anchor lender” trong hệ thống tín dụng của Hoà Phát.

Lãi suất và cấu trúc vay: khá “banker-friendly”

* Vay VND: 4,2% – 6,6%/năm

* Vay USD: 3,3% – 4,2%/năm

* Vay dài hạn: tối đa ~7,48%/năm

Đáng chú ý, phần lớn khoản vay đều **có tài sản đảm bảo**, phản ánh cấu trúc tín dụng khá “chuẩn sách giáo khoa” với một doanh nghiệp công nghiệp nặng.

Góc nhìn insider: vì sao Vietcombank “ôm” deal này?

* Hoà Phát là khách hàng chiến lược ngành thép, gắn với các siêu dự án như Dung Quất

* Dòng tiền lớn, vòng quay rõ → phù hợp khẩu vị Big4

* Quy mô vay USD lớn → lợi thế của ngân hàng có nguồn ngoại tệ dồi dào

Nói cách khác, đây không chỉ là khoản vay, mà là **mối quan hệ tín dụng lõi** giữa một “ông vua thép” và một “ông lớn ngân hàng”.

Nhưng không phải không có rủi ro

Việc vay USD cũng khiến Hoà Phát chịu:

Lỗ tỷ giá ròng ~605 tỷ đồng trong năm qua

Trong bối cảnh USD biến động, đây là điểm mà cả doanh nghiệp lẫn ngân hàng đều phải “canh rất kỹ”.

---