Về sự cạn kiệt thanh quan trong thời gian qua thì muốn biết hệ thống ngân hàng thiếu tiền hay không cần nhìn vào lãi suất bởi vì lãi suất là chi phí của việc sử dụng tiền. Các ngân hàng cũng như người dân bình thưởng, phải đi vay thông qua kênh huy động cũng có thể vay lẫn nhau.

Do đó, để biết được hệ thống ngân hàng cũng như nền kinh tế thiếu tiền, cần nhìn vào cách các ngân hàng trả lãi suất. Từ cuối năm 2020-2021, lãi suất liên ngân hàng kỳ hạn qua đêm chỉ dao động quanh mức 0%, tức là các ngân hàng gần như cho nhau vay và không lấy lãi suất qua đêm.

Chúng ta đã ở trong giai đoạn hai năm thừa tiền, nhưng đến 4-5 tháng gần đây, chúng ta thiếu tiền trong hệ thống ngân hàng thể hiện qua việc lãi suất liên ngân hàng kỳ hạn qua đêm lên đến 5-6%/năm. Tương tự, lợi suất trái phiếu Chính phủ Việt Nam cũng tăng từ 0,25%/năm lên tới 5,6%/năm và duy trì đến bây giờ.

Như vậy, nhìn chung tất cả các loại lãi suất kỳ hạn ngắn – nơi thể hiện thanh khoản hệ thống ngân hàng đều tăng vọt. Đồng thời, lãi suất trên thị trường 1 (thị trường giữa ngân hàng và người dân) cũng tăng vọt nhưng trễ hơn khá nhiều.

Đến tháng 10/2022 sau vụ việc Vạn Thịnh Phát và NHNN tăng lãi suất điều hành, lãi suất thị trường mới tăng vọt, tức sự “ngộp thở” về thanh khoản mới chỉ xuất hiện khoảng 4-5 tháng gần đây. Điều này đã từng xảy ra vào năm 2011-2012.

Số liệu tổng cung tiền so với cùng kỳ năm ngoái chỉ tăng khoảng 7%, đây là mức tăng trưởng cung tiền thấp nhất trong vòng 20 năm qua. Lần đầu tiên trong lịch sử, cung tiền đi ngang, tức tiền trong nền kinh tế không tăng từ đầu năm, thậm chí còn giảm. Đây là một điều đáng báo động.

Ảnh: WiChart.

Bức tranh này thể hiện rằng sau 10-12 năm, Việt Nam mới chứng kiến giai đoạn tiền thiếu trên mọi mặt trận từ trong hệ thống ngân hàng đến nền kinh tế. Hạn mức tăng trưởng tín dụng mở ra trong hai tháng cuối năm nhưng không cho vay vì chính ngân hàng cũng thiếu tiền.

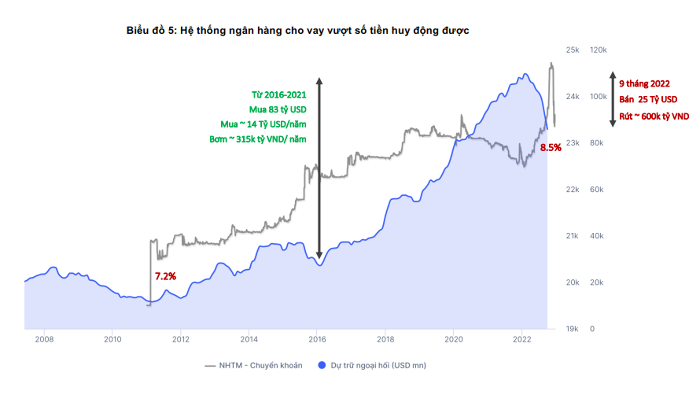

Từ đó, có thể thấy ba nguyên ngân khiến thanh khoản cạn kiệt trong thời gian vừa qua. Thứ nhất là chênh lệch giữa tín dụng và huy động. Cụ thể, có khoảng 11,6 triệu tỷ đồng tín dụng trong nền kinh tế nhưng ngân hàng chỉ huy động được từ người dân khoảng 11,2 triệu tỷ đồng hay nói cách khác ngân hàng phải xoay xở tiền từ khu vực khác để cho vay.

Có nghĩa, ngân hàng đang cho vay vượt quá lượng huy động về. Đây là rủi ro và sớm muộn cũng làm cho chi phí sử dụng vốn của nền kinh tế tăng lên, bởi ngân hàng cạn tiền cho vay.Nếu thị trường trái phiếu không gặp vấn đề. Các ngân hàng vẫn có thể tìm nguồn huy động vốn khác và từ đó cân bằng lại dòng vốn của mình.

Thứ hai, NHNN bán ra 25 tỷ USD, tương đương rút 600.000 tỷ đồng. Điều này đến từ việc Việt Nam phải can thiệp về tỷ giá.

Thứ ba là lãi suất tăng cùng với việc siết quá mạnh thị trường trái phiếu doanh nghiệp gây ra đổ vỡ niềm tin và bán tháo tài sản tài chính.

CEO WiGroup: 2023 sẽ là năm bắt đầu chu kỳ thanh khoản mở rộng (vietnambiz.vn)

--------------------------------------------------------------

Thanh khoản ngân hàng là gì?

4.1 Khái niệm

Tính thanh khoản của ngân hàng thương mại được xem như khả năng tức thời để đáp ứng nhu cầu rút tiền gửi và giải ngân các khoản tín dụng đã cam kết.

Rủi ro thanh khoản là loại rủi ro khi ngân hàng không có khả năng cung ứng đầy đủ lượng tiền mặt cho nhu cầu thanh khoản tức thời; hoặc cung ứng đủ nhưng với chi phí cao. Nói cách khác, đây là loại rủi ro xuất hiện trong trường hợp ngân hàng thiếu khả năng chi trả do không chuyển đổi kịp các loại tài sản ra tiền mặt hoặc không thể vay mượn để đáp ứng yêu cầu của các hợp đồng thanh toán.

4.2 Cung - cầu và trạng thái thanh khoản của ngân hàng

Nguồn cung cấp thanh khoản cho ngân hàng bao gồm:

Các khoản tiền gửi sẽ nhận được

Thu nhập từ việc cung cấp các dịch vụ

Các khoản tín dụng sẽ thu về

Bán các tài sản đang kinh doanh và sử dụng

Vay mượn từ thị trường tiền tệ

Những hoạt động tạo ra nhu cầu về thanh khoản bao gồm:

Khách hàng rút các khoản tiền gửi

Đề nghị vay vốn của khách hàng

Thanh toán các khoản phải trả khác

Chi phí cho quá trình tạo ra sản phẩm và dịch vụ ngân hàng

Thanh toán cổ tức cho cổ đông

4.3 Thiệt hại từ rủi ro thanh khoản

Đối với các Ngân hàng – xét ở chức năng trung gian tín dụng, khi bị mất tính thanh khoản thì ngân hàng sẽ chịu thiệt hại:

Buộc phải chạy đua huy động vốn dẫn đến lãi suất huy động cao

Lãi suất huy động cao buộc lãi suất cấp tín dụng cao và khó cho vay

Khi buộc phải trả lãi suất huy động nhưng không thể cho vay rõ ràng Ngân hàng sẽ bị lỗ.

Không đáp ứng được nhu cầu rút tiền dẫn đến mất niềm tin của Người gửi tiền (kể cả các giao dịch liên ngân hàng)

Không đáp ứng nhu cầu giải ngân cho các khoản cấp tín dụng.

Đối với nền kinh tế (như liên quan vấn đề lạm phát, tăng trưởng kinh tế, ổn định đời sống xã hội…) sẽ chịu một số vấn đề sau:

Ảnh hưởng đến các hoạt động đầu tư. Khi lãi suất tiền gửi tăng, nguồn tiền tập trung gửi vào ngân hàng làm cho nền kinh tế sẽ giảm kênh huy động vốn;

Khi lãi suất cấp tín dụng cao lành ảnh hưởng đến hoạt động kinh doanh của Doanh nghiệp, dẫn đến giá cả tăng (lạm phát tăng), giảm quy mô đầu tư dẫn đến giảm tăng trưởng kinh tế;

Khi giá cả tăng sẽ ảnh hưởng đến đời sống của người dân.

4.4. Yếu tố thời gian của vấn đề thanh khoản

Xét về thời gian, nhu cầu thanh khoản của một ngân hàng bao gồm cả trong ngắn hạn và dài hạn.

Nhu cầu thanh khoản ngắn hạn mang tính tức thời hoặc gần như thế. Các khoản tiền gửi giao dịch hoặc tiền gửi có kỳ hạn đến hạn, các công cụ huy động thuộc thị trường tiền tệ... nằm trong phạm vi nhu cầu thành khoản ngắn hạn. Để đáp ứng nhu cầu thanh khoản thuộc loại này, đòi hỏi ngân hàng phải duy trì ở mức độ khá lớn các loại tài sản có tính thanh khoản cao (tiền mặt tại quỹ, tiền gửi tại Ngân hàng Trung ương và các định chế tài chính khác, chứng khoán chính phủ...)

Nhu cầu thanh khoản dài hạn do các nhân tố mang tính chất thời vụ, chu kỳ và xu hướng tạo ra. Ví dụ: nhu cầu rút tiền hay vay mượn của cá nhân thường đặc biệt tăng cao vào các ngày cận kề với các dịp lễ hội trong năm để trang trải chi tiêu, mua sắm. Để đáp ứng loại nhu cầu thanh khoản này, đòi hỏi ngân hàng cần phải dự phòng trước khả năng cung cấp vốn từ nhiều nguồn khác nhau và ở mức độ cao hơn so với như cầu thanh khoản ngắn hạn. Cụ thể như đặt kế hoạch thu hút các khoản tiền gửi mới, thỏa thuận vay dài hạn từ công chúng hoặc từ quỹ dự trữ của các ngân hàng khác...

4.5. Bản chất của vấn đề quản trị thanh khoản

Bản chất của vấn đề quản trị thanh khoản có thể hiểu thông qua các phát biểu sau:

Rất hiếm khi cung- cầu thanh khoản của một ngân hàng cân bằng với nhau tại một thời điểm cụ thể. Các ngân hàng phải thường xuyên đối mặt và giải quyết một trong hai trạng thái thanh khoản hoặc thặng dư hoặc thâm hụt.

Có một sự đánh đổi giữa khả năng thanh khoản và khả năng sinh lợi. Càng nhiều nguồn vốn hơn được giữ lại để sẵn sàng đáp ứng nhu cầu thanh khoản, khả năng tạo ra lợi nhuận của ngân hàng càng thấp hơn và ngược lại.

Giải quyết vấn đề thanh khoản buộc các ngân hàng phải mất chi phí, chi phí thực tế và tiềm năng, bao gồm chi phí trả lãi các nguồn vốn vay mượn, chi phí giao dịch để tìm nguồn vốn, chi phí cơ hội dưới hình thức lợi nhuận tương lai mất đi do phải bán các tài sản sinh lợi.

4.6. Các nguyên nhân gây ra các vấn đề về thanh khoản của ngân hàng

Tình trạng khó khăn về thanh khoản của ngân hàng thương mại xuất phát từ những lý do chính sau đây:

Ngân hàng vay mượn quá nhiều các khoản tiền gửi, quỹ dự trữ từ các cá nhân và các tổ chức tài chính khác, sau đó chuyển hoá thành những tài sản đầu tư có kỳ hạn. Vì vậy, tình trạng mất cân đối về thời hạn giữa nguồn vốn và sử dụng vốn xảy ra đối với ngân hàng. Trường hợp hiếm thấy là luồng tiền thu hồi được từ các khoản đầu tư cân bằng chính xác với luồng tiền đang chỉ ra để trang trải cho các nguồn vốn huy động trước đây.

Do sự nhạy cảm đối với sự thay đổi về lãi suất đầu tư, nhất là các khoản tiền gửi. Khi lãi suất đầu tư tăng, một số người gửi tiền rút vốn của họ ra khỏi ngân hàng để đầu tư vào nơi có tỷ suất sinh lợi cao hơn, còn các khách hàng vay tiền có thể trì hoãn yêu cầu vay vốn và tích cực tiếp cận các khoản tín dụng có lãi suất thấp hơn. Như vậy, sự thay đổi lãi suất ảnh hưởng cả khách hàng gửi tiền và khách hàng vay tiền và cả hai đều tác động trạng thái thanh khoản của ngân hàng. Hơn nữa, những xu hướng về sự thay đổi lãi suất còn ảnh hưỏng đến giá trị thị trường các tài sản mà ngân hàng có thể đem bán để tăng thêm nguồn cung cấp thanh khoản và trực tiếp ảnh hưởng đến chi phí vay mượn trên thị trường tiền tệ.

Tóm lại, thanh khoản và quản lý thanh khoản đòi hỏi nhà quản trị, phân tích phải thực sự cẩn trọng giữa cung cầu, nếu không nắm rõ được bản chất vấn để, mất thanh khoản sẽ gây ra những hậu quả không ngờ.