KHI SỰ CƯỜNG ĐIỆU VỀ AI ĐƯỢC NUÔI BẰNG TIỀN VAY MƯỢN CỦA HỘ GIA ĐÌNH: CHÀO MỪNG ĐẾN VỚI QUẢ BOM HẸN GIỜ MANG TÊN HÀN QUỐC!

Nếu chỉ nhìn lướt qua bảng điện tử, bạn sẽ thấy một bức tranh AI ngập tràn sắc xanh: Báo cáo của Goldman Sachs dự phóng Capex cho hạ tầng AI lên tới 765 tỷ USD ngay trong năm 2026, chỉ số KOSPI vượt đỉnh lịch sử 7.000 điểm, và "ngôi sao" SK Hynix đang lao thẳng đến câu lạc bộ nghìn tỷ đô. Tuy nhiên, dưới góc nhìn của một nhà phân tích dòng tiền Phố Wall, mức định giá khổng lồ này đang che đậy một "điểm gãy" chí mạng nằm ngay tại trái tim của chuỗi cung ứng bán dẫn toàn cầu: Hàn Quốc. Bài viết dưới đây sẽ bóc tách toàn bộ bức màn nhung, đưa bạn đi từ đỉnh cao của công nghệ đến vực sâu của rủi ro tài chính:

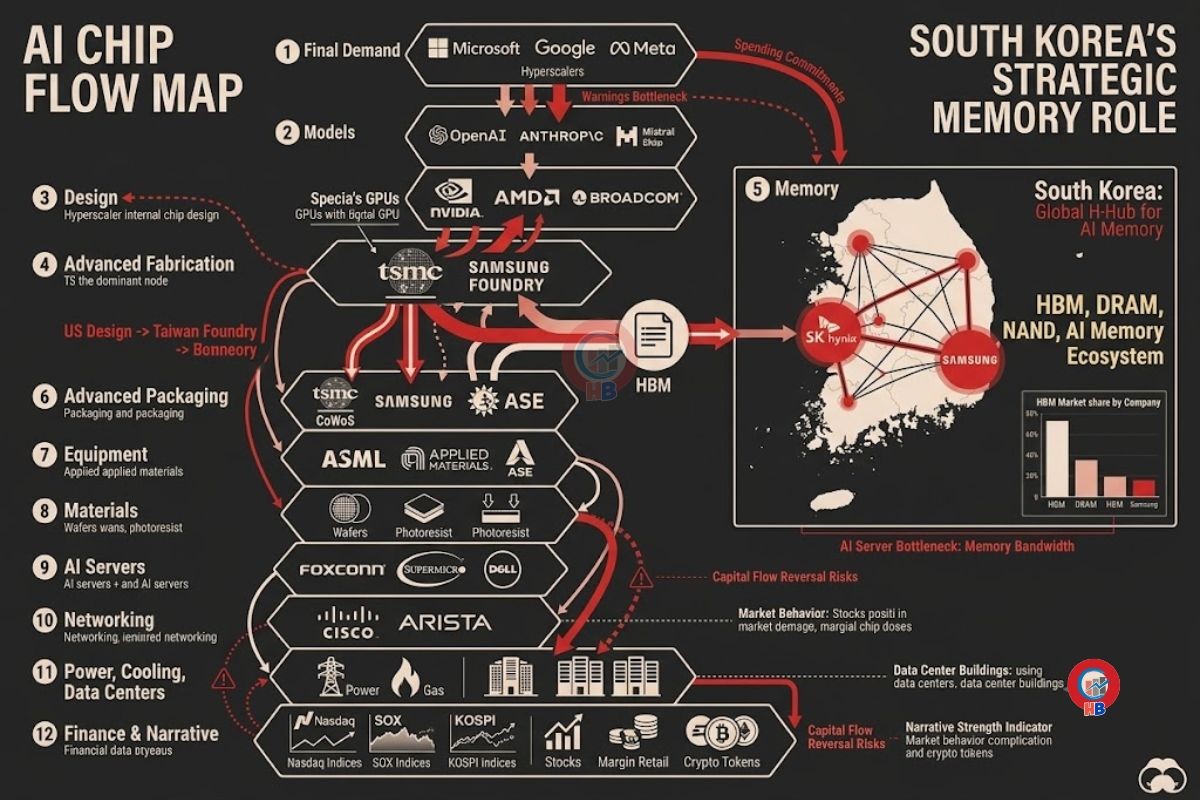

Giải mã Bản đồ Dòng chảy Chip AI (12 Tầng): Từ nhu cầu khổng lồ của các Hyperscaler (Tầng 1), sự độc tôn sản xuất của TSMC (Tầng 4), cho đến vai trò sinh tử của Hàn Quốc trong việc nắm giữ "yết hầu" bộ nhớ HBM, DRAM (Tầng 5).

Bóc trần nghịch lý KOSPI: Chỉ số thăng hoa không chỉ nhờ lợi nhuận bán dẫn, mà còn vì sự cô đặc rủi ro vào Samsung và SK Hynix (chiếm 44% vốn hóa).

Sự điên rồ của dòng tiền cá nhân (Retail): Khi người Hàn Quốc ồ ạt rút tiền gửi ngân hàng, vay margin kỷ lục (hơn 36 nghìn tỷ won), và thậm chí... hủy cả hợp đồng bảo hiểm nhân thọ (rút ròng 4.9 nghìn tỷ won) chỉ để FOMO vào cổ phiếu AI.

Quả bom nợ hộ gia đình & Cuộc tháo chạy của "Cá mập": Dữ liệu cho thấy trong khi các F0 mù quáng gom hàng bằng đòn bẩy, khối ngoại và tổ chức (Bigboy) lại đang chốt lời hàng nghìn tỷ won.

Tác động dây chuyền đến Crypto: Tại sao sự rung lắc của cổ phiếu AI Hàn Quốc lại khiến Korea Premium Index âm và tạo áp lực bán tháo lên Bitcoin?

Đừng để những con số lợi nhuận 3 chữ số làm lóa mắt. Cùng đi sâu vào phân tích để xem "Cá mập" đang âm thầm phân phối rủi ro như thế nào trước khi kịch bản giải chấp (Margin Call) tàn khốc nhất lịch sử có thể diễn ra!

💥 Bản đồ dòng chảy Chip AI hiện tại và vị trí của Hàn Quốc

AI tăng trưởng rất mạnh, nhưng càng tăng mạnh thì càng phụ thuộc vào một số điểm then chốt. Một trong những điểm then chốt đó là Hàn Quốc, vì nước này đang nắm vai trò lớn trong HBM, DRAM, NAND, Samsung, SK Hynix và hệ sinh thái bộ nhớ AI.

Bây giờ mình đi vào bản đồ dòng chảy chip AI.

Dòng chảy chip AI hiện tại có thể hiểu theo thứ tự như sau.

Tầng 1 là nơi tạo nhu cầu cuối.

Đây là Microsoft, Google, Amazon, Meta, Oracle, OpenAI, Anthropic, xAI và các hyperscaler lớn.

Họ là người quyết định sẽ chi bao nhiêu tiền cho AI. Nếu họ còn tăng chi tiêu, toàn bộ chuỗi phía sau còn có đơn hàng. Nếu họ giảm chi tiêu, thị trường sẽ bắt đầu định giá lại Nvidia, TSMC, Samsung, SK Hynix, data center và cả nhóm tài sản rủi ro.

Tầng 2 là nơi tạo mô hình AI.

Đây là OpenAI, Anthropic, Google DeepMind, Meta AI, xAI, Mistral và các phòng lab lớn.

Tầng này tạo ra nhu cầu tính toán. Mô hình càng lớn, dữ liệu càng nhiều hơn, số người dùng càng đông hơn, thì nhu cầu GPU, HBM, server, điện và mạng truyền dữ liệu càng tăng.

Tầng 3 là nơi thiết kế chip AI.

Đây là Nvidia, AMD, Broadcom, Marvell, Google TPU, Amazon Trainium, Microsoft Maia và các loại chip tự thiết kế của các tập đoàn công nghệ lớn.

Nvidia đang là trung tâm của tầng này vì GPU của họ vẫn là sản phẩm chủ lực trong training và inference AI. Nhưng các hyperscaler cũng đang muốn tự thiết kế chip để giảm phụ thuộc vào Nvidia.

Tầng 4 là nơi sản xuất chip tiên tiến.

Đây là TSMC, Samsung Foundry và Intel Foundry.

Tầng này biến bản thiết kế thành con chip thật. Nvidia có thiết kế mạnh đến đâu cũng cần nhà máy sản xuất tiên tiến. Đây là lý do Đài Loan và TSMC đang giữ vị trí rất nhạy cảm trong bản đồ AI.

Samsung cũng có mặt ở tầng này, nhưng Hàn Quốc chưa phải trung tâm mạnh nhất của foundry. Trung tâm mạnh nhất vẫn là TSMC.

Tầng 5 là nơi cung cấp bộ nhớ AI.

Đây là SK Hynix, Samsung và Micron.

Đây chính là vị trí quan trọng nhất của Hàn Quốc.

HBM là bộ nhớ băng thông cao. AI server không chỉ cần GPU mạnh, mà còn cần bộ nhớ đủ nhanh để dữ liệu đi vào chip xử lý liên tục. Nếu thiếu HBM, GPU vẫn có thể đắt đỏ, nhưng hiệu suất triển khai AI sẽ bị hạn chế.

Có thể hiểu đơn giản là Mỹ nắm phần thiết kế chip và nhu cầu cuối. Đài Loan nắm phần sản xuất chip tiên tiến. Còn Hàn Quốc nắm phần bộ nhớ tốc độ cao.

Đây là đoạn Hàn Quốc giữ vai trò lớn nhất.

Tầng 6 là advanced packaging.

Đây là TSMC CoWoS, Samsung, ASE, Amkor và các doanh nghiệp làm substrate, interposer, 2.5D packaging, 3D packaging.

Vai trò của tầng này là ghép GPU, HBM và các thành phần khác thành một cụm hoàn chỉnh để đưa vào AI server.

Nếu thiếu packaging, chip không thể ra hàng đúng tốc độ. Vì vậy, đây cũng là một điểm nghẽn quan trọng của AI.

Hàn Quốc có tham gia tầng này qua Samsung và hệ sinh thái bán dẫn nội địa, nhưng vị trí trọng yếu nhất của Hàn Quốc vẫn là memory.

Tầng 7 là thiết bị bán dẫn.

Đây là ASML, Applied Materials, Lam Research, Tokyo Electron, KLA.

Tầng này cung cấp máy móc cho nhà máy chip. Không có thiết bị sản xuất tiên tiến, không có chip tiên tiến. Đây là khu vực mà Mỹ, Hà Lan và Nhật Bản nắm rất nhiều quyền lực.

Tầng 8 là vật liệu và hóa chất.

Đây là wafer, khí hiếm, photoresist, hóa chất tinh khiết, vật liệu substrate, kim loại đặc thù.

Tầng này ít được nhà đầu tư nhỏ lẻ chú ý, nhưng khi có địa chính trị hoặc lệnh kiểm soát xuất khẩu, nó có thể gây gián đoạn rất nhanh.

Hàn Quốc cũng có hệ sinh thái vật liệu quanh Samsung và SK Hynix, nhưng không phải người kiểm soát toàn bộ tầng này.

Tầng 9 là AI server.

Đây là Foxconn, Quanta, Wistron, Supermicro, Dell, HPE, Lenovo.

Tầng này lắp chip, bộ nhớ, bo mạch, hệ thống làm mát, rack máy chủ và đưa thành sản phẩm có thể đặt trong data center.

Tầng 10 là networking.

Đây là Nvidia networking, Broadcom, Marvell, Arista, Cisco, optical module, switch và interconnect.

AI không chỉ cần một con chip mạnh. AI cần rất nhiều GPU kết nối với nhau. Nếu mạng truyền dữ liệu không đủ nhanh, hiệu suất cụm AI sẽ bị suy yếu.

Tầng 11 là điện, làm mát và data center.

Đây là điện lưới, khí đốt, uranium, máy biến áp, hệ thống làm mát, đất xây data center, nguồn nước và cáp quang.

AI càng tăng, nhu cầu điện càng lớn. Nếu không có điện và làm mát, chip AI không thể vận hành đúng quy mô.

Tầng 12 là tài chính và narrative thị trường.

Đây là Nasdaq, SOX, KOSPI, ETF bán dẫn, cổ phiếu AI, private credit, trái phiếu doanh nghiệp, margin retail, crypto và AI token.

Tầng này biến kỳ vọng AI thành giá tài sản.

Khi AI narrative mạnh, tiền chạy vào Nvidia, TSMC, Samsung, SK Hynix, AMD, Broadcom, rồi lan sang Nasdaq, KOSPI và các tài sản rủi ro khác.

Khi AI narrative bị nghi ngờ, dòng tiền sẽ rút ngược lại. Lúc đó thị trường có thể bán cổ phiếu bán dẫn, bán cổ phiếu tăng nóng, bán altcoin, bán AI token, rồi chuyển sang USD, vàng, trái phiếu ngắn hạn hoặc tiền mặt.

Như vậy, Hàn Quốc thuộc chỗ nào trong chuỗi bản đồ AI?

Hàn Quốc nằm mạnh nhất ở tầng 5, tức là HBM, DRAM, NAND và memory. Đây là vai trò cốt lõi nhất. Hàn Quốc cũng chạm vào tầng 4 qua Samsung Foundry. Hàn Quốc chạm vào tầng 6 qua advanced packaging của Samsung. Hàn Quốc chạm vào tầng 8 qua hệ sinh thái vật liệu bán dẫn. Hàn Quốc chạm vào tầng 12 qua KOSPI, dòng tiền retail, margin và narrative AI chip ở châu Á.

🔥⚠️Tuy nhiên đó chỉ là bề mặt.

Nếu chỉ nhìn vào KOSPI tăng mạnh, Samsung tăng mạnh, SK Hynix tiến sát vốn hóa 1 nghìn tỷ USD, mình sẽ dễ nghĩ rằng Hàn Quốc đang bước vào một chu kỳ thịnh vượng mới nhờ AI chip.

Nhưng khi đào xuống dòng tiền bên dưới, bức tranh bắt đầu khác.

Thị trường Hàn Quốc không chỉ đang tăng vì doanh nghiệp bán dẫn có lợi nhuận tốt hơn. Nó còn đang tăng vì tiền trong xã hội bị hút mạnh vào chứng khoán. Tiền gửi ngân hàng bị rút ra. Margin tăng lên. Bảo hiểm bị hủy sớm. Tài khoản chứng khoán hoạt động nhiều hơn. Nhà đầu tư cá nhân mua vào khi nước ngoài và tổ chức bán ra.

Đây mới là phần nguy hiểm.

Nói dễ hiểu hơn, AI chip là câu chuyện tăng trưởng. Nhưng dòng tiền đang vào KOSPI lại có dấu hiệu dùng quá nhiều nguồn tiền phòng thủ của hộ gia đình.

Đầu tiên là bảo hiểm.

Trong quý 1/2026, tổng giá trị hoàn trả hợp đồng của 3 hãng bảo hiểm nhân thọ lớn nhất Hàn Quốc là Samsung Life, Kyobo Life và Hanwha Life đạt 4.8985 nghìn tỷ won, tương đương khoảng 3.4 tỷ USD. Con số này tăng 16.3% so với cùng kỳ năm trước. Riêng nhóm bảo hiểm tiết kiệm tăng 23.2%, từ 2.2953 nghìn tỷ won lên 2.8288 nghìn tỷ won. Trong khi đó nhóm bảo hiểm bảo vệ chỉ tăng 8.1%. Điều này cho thấy người dân không chỉ rút tiền nhàn rỗi, mà đang hủy cả các hợp đồng tích lũy dài hạn để lấy tiền quay sang chứng khoán.

Điểm này rất quan trọng.

Vì bảo hiểm tiết kiệm không phải là tiền trading ngắn hạn. Nó thường là phần tiền người dân để dành cho tương lai, cho hưu trí, cho kế hoạch gia đình, cho cảm giác an toàn dài hạn. Khi dòng tiền này bị hủy để đi mua cổ phiếu, nghĩa là tâm lý thị trường đã đi xa hơn trạng thái lạc quan bình thường.

Không chỉ vậy, tổng giá trị hợp đồng còn hiệu lực của 22 hãng bảo hiểm nhân thọ Hàn Quốc đã giảm khoảng 30 nghìn tỷ won trong một năm. Shinhan Life giảm lợi nhuận 37.6% trong quý 1, KB Life giảm 8.2%. Nhưng ở chiều ngược lại, Shinhan Investment Corp tăng lợi nhuận 2.7 lần, còn KB Securities tăng 93.3%. Như vậy, trong cùng một hệ thống tài chính, tiền đang rời khỏi bảo hiểm và chảy sang chứng khoán. Người giữ rủi ro dài hạn bị mất tiền, còn công ty chứng khoán lại hưởng lợi từ cơn sốt giao dịch.

Sau bảo hiểm là tiền gửi ngân hàng.

Các ngân hàng lớn như KB Kookmin, Hana và KakaoBank đã phải tăng lãi suất tiền gửi để giữ chân khách hàng. KB Kookmin nâng lãi suất tiền gửi kỳ hạn 3 đến 6 tháng từ 2.65% lên 2.75%. Hana cũng nâng lãi suất 3 tháng lên 2.75%. KakaoBank nâng lãi suất tiền gửi 12 tháng từ 3.10% lên 3.20%, và tiết kiệm linh hoạt 12 tháng từ 3.25% lên 3.35%. Seoul Economic Daily mô tả rõ rằng ngân hàng phải làm vậy vì thị trường chứng khoán đang hút tiền ra khỏi tiền gửi.

Điểm này nói thẳng ra là hệ thống ngân hàng đã bắt đầu cảm nhận áp lực funding.

Nếu chỉ một vài người rút tiền đi mua cổ phiếu thì ngân hàng không cần phản ứng. Nhưng khi nhiều ngân hàng cùng tăng lãi suất ngắn hạn, nghĩa là họ đang muốn chặn dòng tiền rời khỏi hệ thống quá nhanh.

Sau tiền gửi là margin.

Tính đến ngày 15/11 theo dữ liệu trong bài của Seoul Economic Daily, dư nợ margin tại Hàn Quốc đạt 36.5675 nghìn tỷ won, lập kỷ lục mới. Điều đáng nói là con số này tăng ngay cả khi KOSPI vừa chạm 8,000 trong phiên rồi rơi xuống vùng 7,500. Tức là thị trường giảm mạnh, nhưng nhà đầu tư cá nhân không giảm đòn bẩy. Họ còn vay thêm để mua vào nhịp giảm.

Cùng ngày đó, nước ngoài bán ròng 5.661 nghìn tỷ won, tổ chức bán ròng 1.7336 nghìn tỷ won, trong khi nhà đầu tư cá nhân mua ròng 7.2291 nghìn tỷ won. Đây là tín hiệu rất đáng chú ý. Người có lợi nhuận lớn đang bán ra. Người dùng cảm xúc và đòn bẩy đang đứng ra hấp thụ lượng hàng đó.

Nói đơn giản hơn, đây là cảnh dòng tiền chuyên nghiệp giảm rủi ro, còn dòng tiền cá nhân tăng rủi ro.

Điểm này mới là chỗ thị trường có thể gãy.

Không phải vì Hàn Quốc không có nền tảng AI chip. Thực ra nền tảng AI chip của Hàn Quốc đang rất mạnh.

Nhưng nếu dòng tiền vào thị trường được dựng lên bằng margin, tiền gửi rút ra, bảo hiểm hủy sớm và kỳ vọng AI quá cao, thì chỉ cần một cú xấu từ Samsung, SK Hynix, Nvidia, HBM hoặc chính sách lãi suất, lực bán có thể lan nhanh hơn bình thường.

Một data khác cũng rất đáng sợ là thu nhập từ cho vay margin của 10 công ty chứng khoán lớn nhất Hàn Quốc đạt 600 tỷ won trong quý 1/2026, tăng 55.9% so với cùng kỳ. Lãi suất margin nằm quanh 7% đến 9% mỗi năm. Với công ty chứng khoán, đây là lợi nhuận rất tốt. Nhưng với nhà đầu tư cá nhân, đây là chi phí vốn rất cao. Nếu cổ phiếu còn tăng, họ thấy không sao. Nhưng nếu cổ phiếu quay đầu, chi phí vốn này sẽ ép họ phải bán nhanh hơn.

Bây giờ nhìn sang nợ hộ gia đình.

Tổng tín dụng hộ gia đình Hàn Quốc cuối quý 1/2026 đạt 1,993.1 nghìn tỷ won, gần chạm ngưỡng 2,000 nghìn tỷ won. Con số này tăng 14 nghìn tỷ won so với quý trước. Đáng chú ý hơn, khi ngân hàng bị kiểm soát cho vay chặt hơn, dòng vay lại chuyển sang khu vực phi ngân hàng. Dư nợ hộ gia đình tại các tổ chức phi ngân hàng tăng 8.2 nghìn tỷ won, gấp đôi mức tăng 4.1 nghìn tỷ won của quý trước.

Đây là một dạng rủi ro chất lượng nợ.

Nếu vay ở ngân hàng bị siết lại, nhưng người dân vẫn đi vay ở nơi khác với điều kiện tài chính kém hơn, thì rủi ro không biến mất. Nó chỉ chuyển sang khu vực khó kiểm soát hơn.

Seoul Economic Daily còn nhấn mạnh rằng margin loan trong quý 1 tăng 7.3 nghìn tỷ won, cao hơn gấp đôi mức tăng 3.3 nghìn tỷ won của quý trước. Bài viết cũng cảnh báo rằng khi lãi suất toàn cầu tăng vì lạm phát, gánh nặng lãi vay hộ gia đình có thể khiến tiêu dùng co lại và nội nhu suy yếu.

Như vậy, nhìn sâu hơn, thị trường Hàn Quốc đang có bốn lớp căng thẳng cùng lúc.

Lớp thứ nhất là định giá bán dẫn tăng quá nhanh.

SK Hynix tăng hơn 200% trong năm 2026 sau khi đã tăng 274% trong năm 2025. Vốn hóa của SK Hynix lên khoảng 942 tỷ USD, từ mức dưới 100 tỷ USD chỉ 16 tháng trước. KOSPI cũng tăng hơn 86% trong năm 2026 sau khi tăng 75% trong năm 2025. Reuters còn ghi nhận thị trường đang chạy mạnh theo tâm lý sợ bỏ lỡ cơ hội ở nhóm AI tại Hàn Quốc và Nhật Bản.

Lớp thứ hai là thị trường quá cô đặc vào Samsung và SK Hynix.

Khi KOSPI chạm vùng 7,500, Samsung và SK Hynix tăng hơn 10% trong ngày, nhưng số mã giảm là 679, còn số mã tăng chỉ là 202. Tức là chỉ số tăng không phải vì cả thị trường khỏe đều. Nó tăng chủ yếu vì vài cổ phiếu bán dẫn rất lớn kéo lên.

Lớp thứ ba là retail dùng đòn bẩy nhiều hơn.

Margin loan vượt 36 nghìn tỷ won. Tiền gửi quanh tài khoản chứng khoán từng lên 137.4174 nghìn tỷ won rồi giảm xuống 132.8595 nghìn tỷ won. Khi thị trường giảm, retail lại mua ròng rất mạnh, trong khi nước ngoài và tổ chức bán ra. Đây là dạng cấu trúc dễ tạo bán giải chấp nếu thị trường giảm thêm.

Lớp thứ tư là tài sản phòng thủ của hộ gia đình bị rút ra.

Tiền gửi bị rút. Bảo hiểm tiết kiệm bị hủy. Vay phi ngân hàng tăng. Margin tăng. Nói cách khác, người dân không chỉ dùng tiền nhàn rỗi để mua cổ phiếu. Họ đang dùng cả nguồn tiền an toàn hơn để đuổi theo thị trường.

Đây là lý do mình nói Hàn Quốc có thể trở thành điểm gãy.

Không phải vì AI chip của Hàn Quốc là ảo.

Không phải vì Samsung và SK Hynix không có lợi nhuận thật.

Không phải vì HBM không quan trọng.

Mà vì một câu chuyện có nền tảng thật vẫn có thể bị thị trường đẩy lên quá xa nếu dòng tiền vào đó dùng quá nhiều đòn bẩy.

Thực ra đây là điểm thị trường hay bỏ qua.

Một tài sản có câu chuyện tốt vẫn có thể giảm rất mạnh nếu vị thế quá đông.

Một thị trường có doanh nghiệp tốt vẫn có thể gãy nếu người mua cuối cùng dùng tiền vay.

Một ngành có tương lai thật vẫn có thể tạo cú điều chỉnh mạnh nếu giá đã phản ánh quá nhiều kỳ vọng.

Bây giờ đặt vào logic dòng tiền lớn.

Bigboy có thể đang làm ba việc.

Thứ nhất, họ vẫn giữ phần lõi AI chất lượng cao như SK Hynix, Samsung, TSMC, Nvidia và một số nhà cung ứng thật sự hưởng lợi từ HBM.

Thứ hai, họ chốt bớt phần đã tăng quá nóng, đặc biệt khi retail đứng ra mua đỡ trong các nhịp giảm.

Thứ ba, họ mua bảo hiểm hoặc giảm rủi ro ở những nơi có khả năng bị bán tháo nếu narrative AI bị nghi ngờ.

Điểm quan trọng là bigboy không cần bán sạch. Họ chỉ cần giảm phần rủi ro biên, để lại phần lõi, rồi để dòng tiền cá nhân hấp thụ vùng giá cao.

Ai hưởng lợi trong giai đoạn này?

Công ty chứng khoán hưởng lợi rõ nhất từ phí giao dịch và lãi margin.

Một số ngân hàng có thể hưởng lợi nếu kéo lại được tiền gửi bằng lãi suất cao hơn, nhưng họ cũng chịu áp lực chi phí vốn.

SK Hynix và Samsung hưởng lợi nếu HBM tiếp tục thiếu cung và giá bán còn mạnh.

Các tổ chức đã mua sớm hưởng lợi vì có thanh khoản retail để thoát bớt vị thế.

Ai chịu rủi ro?

Nhà đầu tư cá nhân dùng margin.

Người hủy bảo hiểm tiết kiệm để mua cổ phiếu.

Người rút tiền gửi để mua đuổi.

Các công ty bảo hiểm bị giảm hợp đồng dài hạn và suy yếu CSM.

KOSDAQ và nhóm cổ phiếu nhỏ nếu dòng tiền đảo chiều.

Crypto cũng chịu rủi ro gián tiếp, vì khi cổ phiếu Hàn Quốc rung lắc, nhà đầu tư có thể bán tài sản rủi ro khác để lấy tiền mặt. FXStreet ghi nhận Korea Premium Index ở mức âm 1, cho thấy giá Bitcoin trên sàn Hàn Quốc thấp hơn các sàn khác và áp lực bán trong nước tăng lên. Điều này phù hợp với câu chuyện retail Hàn Quốc đang dịch chuyển từ Bitcoin sang KOSPI và cổ phiếu AI.

Có thể nói dữ liệu này chưa đủ để kết luận thị trường Hàn Quốc chắc chắn sập.

Điều đó đúng.

Vì AI chip vẫn có nhu cầu thật. HBM vẫn thiếu. SK Hynix và Samsung vẫn có vị thế chiến lược. KOSPI vẫn có thể tiếp tục tăng nếu Nvidia guidance tốt, hyperscaler tiếp tục tăng capex và dòng tiền quốc tế vẫn tin vào chu kỳ memory.

Nhưng câu hỏi thật không phải là Hàn Quốc có doanh nghiệp tốt hay không.

Câu hỏi thật là: giá hiện tại đang phản ánh bao nhiêu phần tốt rồi, và người mua cuối cùng đang dùng loại tiền nào để mua?

Nếu người mua dùng tiền nhàn rỗi, thị trường có thể điều chỉnh rồi phục hồi.

Nếu người mua dùng margin, rút tiền gửi, hủy bảo hiểm và vay phi ngân hàng, thì một cú giảm có thể biến thành bán ép buộc.

Tóm lại, bề mặt của Hàn Quốc là AI chip tăng trưởng.

Nhưng bên dưới bề mặt là một cấu trúc dòng tiền đang căng thẳng hơn nhiều.

Bảo hiểm bị hủy để lấy tiền mua chứng khoán.

Ngân hàng phải tăng lãi suất để giữ tiền gửi.

Margin lập kỷ lục.

Nợ hộ gia đình gần 2,000 nghìn tỷ won.

Tổ chức và nước ngoài bán ra trong lúc retail mua vào.

KOSPI tăng mạnh nhưng độ rộng thị trường không khỏe đều.

Như vậy, Hàn Quốc không chỉ là trung tâm bộ nhớ AI.

Hàn Quốc đang trở thành nơi kiểm tra xem AI trade là một chu kỳ tăng trưởng bền vững, hay đã chuyển thành một cơn tăng được nuôi bằng đòn bẩy hộ gia đình.

Nếu Samsung, SK Hynix, Nvidia hoặc HBM có một tín hiệu xấu, thị trường có thể không chỉ bán cổ phiếu Hàn Quốc. Thị trường có thể bán luôn cả nhóm tài sản rủi ro đã sống nhờ cùng một câu chuyện AI, trong đó có crypto.

Nguồn: Hà Bình