1. Lịch sử lặp lại: Từ "dot-com" đến "AI-powered" - Bài học về bong bóng công nghệ

- Thập niên 90: Cơn sốt dot-com

Các startup mang đuôi ".com" thu hút vốn ồ ạt dù thiếu mô hình kinh doanh rõ ràng. Khi bong bóng vỡ (2000-2001), chỉ những công ty có nền tảng vững chắc như Amazon, Cisco tồn tại.

- 2023-2024: "AI-powered" trở thành xu hướng mới

Tương tự, nhãn "AI" được dán lên các startup dù họ không sở hữu công nghệ lõi, không kiểm soát chuỗi giá trị. Nhiều công ty chỉ là trung gian đóng gói API của bên thứ ba.

2. Mô hình "Wrapper AI": Lớp vỏ mỏng manh thiếu giá trị cốt lõi

- Bản chất của "wrapper" (lớp bao bọc):

- 70-80% công cụ AI hiện nay chỉ là giao diện bọc quanh API của OpenAI, Google, hoặc Anthropic.

- Chi phí vận hành thấp (ví dụ: $4/API call) nhưng thu phí người dùng gấp 10-15 lần (ví dụ: $60/tháng).

- Không có tài sản trí tuệ (IP), không xây dựng hạ tầng riêng.

- Rủi ro thay thế:

Người dùng có thể tự truy cập API gốc hoặc chuyển sang công cụ cạnh tranh chỉ trong vài phút.

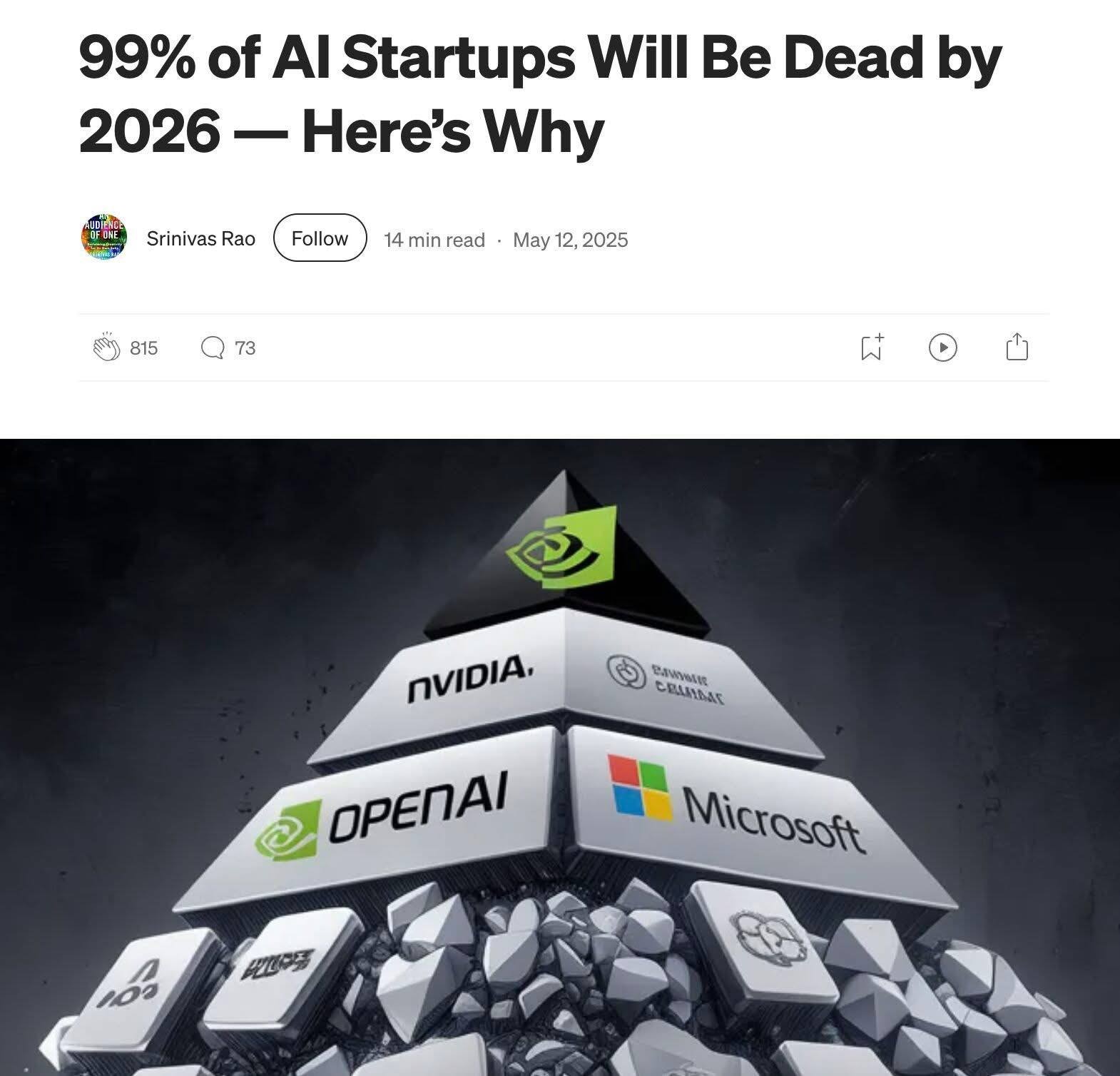

3. Hệ sinh thái phụ thuộc: Chuỗi rủi ro dây chuyền

- Phân tích mối liên kết yếu:

- Lớp ứng dụng (Wrappers): Phụ thuộc vào nền tảng AI như OpenAI.

- Lớp nền tảng (OpenAI): Phụ thuộc hạ tầng điện toán đám mây của Microsoft Azure.

- Lớp phần cứng (NVIDIA): Kiểm soát 90% thị trường GPU AI – "xương sống" của mọi hệ thống machine learning.

- Hệ quả: Sự cố tại bất kỳ mắt xích nào (ví dụ: NVIDIA thiếu chip, OpenAI tăng giá API) sẽ gây hiệu ứng domino toàn ngành.

4. OpenAI – "Bộ não" không kiểm soát được "cơ thể"

- Nghịch lý phân phối:

- OpenAI sở hữu công nghệ nhưng phụ thuộc vào các wrapper để tiếp cận người dùng cuối.

- Nếu wrapper sụp đổ, lượng API call giảm mạnh → Doanh thu và thị phần suy giảm.

- Thách thức kép:

- Cạnh tranh trực tiếp với khách hàng (wrapper) thông qua ChatGPT.

- Áp lực duy trì mức giá API đủ hấp dẫn để không đẩy wrapper vào thế khó.

5. NVIDIA - Kẻ thống trị thầm lặng

- Độc quyền phần cứng:

- 95% GPU dùng cho AI training thuộc về NVIDIA (theo Jon Peddie Research, 2023).

- Kiểm soát cả hệ sinh thái phần mềm (CUDA, Omniverse) – rào cản kỹ thuật khiến đối thủ khó cạnh tranh.

- Lợi thế kép: Dù AI phát triển theo hướng nào, NVIDIA vẫn hưởng lợi từ nhu cầu chip và dịch vụ điện toán.

6. Microsoft - Bẫy phụ thuộc trong lớp hạ tầng

- Chiến lược "ôm trọn" hệ sinh thái:

- Kiểm soát phân phối AI thông qua Azure (nền tảng host OpenAI).

- Tích hợp AI vào sản phẩm hàng tỷ người dùng (Office, Teams, Windows).

- Rủi ro tiềm ẩn: Phụ thuộc vào NVIDIA trong chuỗi cung ứng chip – điểm yếu khó khắc phục.

7. 3 Kịch bản "Thiên Nga Đen" đe dọa toàn ngành

- Nghẽn cổ chai phần cứng: Đình trệ sản xuất tại NVIDIA (thiên tai, xung đột địa chính trị) → Gián đoạn toàn cầu.

- Siết chặt pháp lý: Quy định về AI Ethics, bản quyền dữ liệu → Tăng chi phí tuân thủ, thu hẹp thị trường.

- Đột phá kiến trúc: Công nghệ AI không cần GPU (ví dụ: Quantum Computing) → Phá vỡ lợi thế độc quyền hiện tại.

8. Bài học từ Dot-com: Ai sẽ sống sót?

- Công ty hạ tầng: NVIDIA (chip), Microsoft (cloud), AWS (điện toán) – nền tảng không thể thiếu.

- Công ty ứng dụng có IP mạnh: OpenAI (GPT), Anthropic (Claude) – sở hữu công nghệ lõi.

- Startup "wrapper": 99% sẽ biến mất do không giải quyết nhu cầu thực, thiếu rào cản cạnh tranh.

9. Câu hỏi sinh tử cho Startup AI

- Công nghệ: Bạn có tạo ra đột phá về thuật toán, dữ liệu, hay chỉ đóng gói API?

- Phân phối: Bạn có kênh tiếp cận khách hàng trực tiếp, hay phụ thuộc vào nền tảng khác?

- Giá trị cốt lõi: Nếu sản phẩm biến mất, khách hàng có thiệt hại đáng kể không?

Kết Luận: Thời Đại Của "Kẻ Đào Mỏ"

Lịch sử chứng minh: Trong mọi cơn sốt công nghệ (vàng, dầu, dot-com, AI), người chiến thắng dài hạn luôn là những "kẻ bán cuốc xẻng" – doanh nghiệp cung cấp hạ tầng thiết yếu. Đầu tư vào wrapper AI giống như đặt cược vào vàng giả: hào nhoáng bên ngoài, rỗng tuếch bên trong. Tương lai ngành AI sẽ thuộc về những công ty kiểm soát được 3 yếu tố: chip, điện toán đám mây, và dữ liệu độc quyền.|

Theo: Lê Hồng Đức