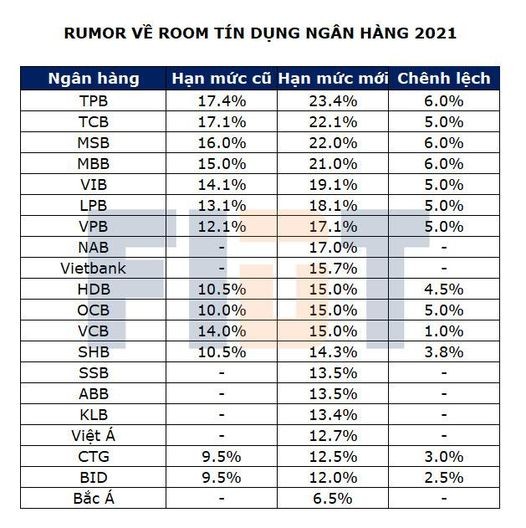

1. Về thông tin tăng trưởng tín dụng

Thông tin này được đưa ra thật sự không bổ sung nhiều cho lợi nhuận ngân hàng quý 4 vì số tăng thêm khoảng từ 2-5% trên tổng dư nợ, lợi nhuận giả sử tính 1 quý trung bình khoảng 7% thì tức chỉ lợi thêm được khoảng 1.5% lãi suất cho khoản này.

Vậy thì nó hàm ý gì?

Đó là SBV tạo ra sự tiếp diễn cho 2022 vì 2021 bị thiệt hại nặng bởi covid như vậy mà tăng trưởng tín dụng vẫn trên 12% thì 2022 sẽ cao hơn nhiều, dẫn đến lợi nhuận dồn tích tốt.

2. Về thông tin room ngoại

Đây chính là nền tảng của sóng này khi giá trị cao đi kèm mở room, người được lợi là các ông chủ bank, cổ đông bank và nền kinh tế, tức đạt được sự tối ưu hoá.

Đây là 2 động cơ chính của ngành bank lúc này trong một nền kinh tế hậu dịch tăng trưởng mạnh mẽ.

---

Vấn đề tiếp nối tiếp theo là ai hưởng lợi với định hướng như vậy?

Có thể kể ra hàng loạt ngành sau như BDS, KCN, xuất khẩu, xây dựng... vì Việt Nam là một nền kinh tế thâm dụng vốn dựa trên đòn bẩy cao.

Về tổng thể, tăng trưởng tín dụng này của bank sẽ tạo ra tăng trưởng EPS cho 2022 cao, FIDT dự đoán sẽ trên 25%.

Với mức PE hiện tại (trailing) khoảng 17 lần thì PE kỳ vọng cho 2022 sẽ là 12.5 lần, là một mức định giá siêu rẻ.

Dòng tiền đang cuồn cuộn với việc lãi tiết kiệm đang bị lép vế so với lợi tức của các tài sản khác đặt biệt là chứng khoán, dẫn đến dòng tiền tiếp tục đổ vào thị trường chứng khoán. Vậy nên tổng thể thị trường chứng khoán tiếp tục duy trì trạng thái từ khả quan tới tích cực là rõ ràng.

---

Huỳnh Tuấn