Đà tăng ngoạn mục của vàng từ mốc 2.500 USD lên trên 5.000 USD/ounce đã buộc ngay cả những người hoài nghi dày dạn kinh nghiệm nhất phải xem xét lại các nhận định lâu nay. Mức tăng 100% chỉ trong thời gian ngắn này là một trong những biến động mạnh nhất trong lịch sử hiện đại của kim loại quý, chỉ có thể so sánh với các “bong bóng” giai đoạn 1979–1980 và 2011–2012 — những chu kỳ từng kết thúc đầy cay đắng với các nhà đầu tư vào sau. Tuy nhiên, việc vội vàng quy kết đà tăng hiện tại đơn thuần là đầu cơ có thể là một sai lầm nguy hiểm.

Bài toán phá giá tiền tệ: Lập luận quen thuộc nhưng dữ liệu không ủng hộ

Những lý giải truyền thống cho đà tăng của vàng thường xoay quanh nỗi lo phá giá tiền tệ và lạm phát. Thế nhưng, các chỉ báo thị trường lại kể một câu chuyện khác. Đồng USD, xét trên góc độ lịch sử, không cho thấy dấu hiệu suy yếu bất thường. Trong khi đó, kỳ vọng lạm phát của thị trường trái phiếu cho giai đoạn 5 năm bắt đầu từ 5 năm tới vẫn ở mức tương đối thấp.

Điều này cho thấy giới đầu tư chưa hề định giá “tận thế tiền tệ” như những người theo trường phái cực đoan về vàng thường cảnh báo.

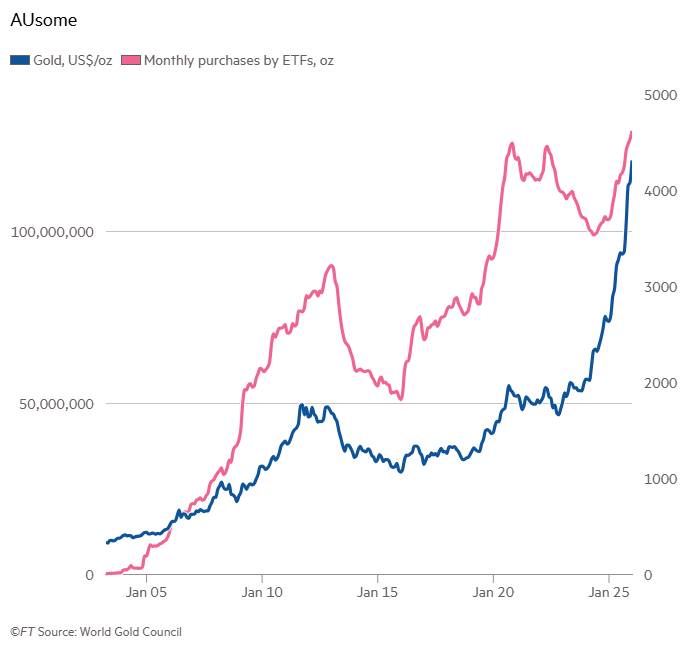

Đáng chú ý hơn, hoạt động mua vàng của các ngân hàng trung ương — thường được viện dẫn như bằng chứng cho quá trình “phi đô la hóa” — thực tế đã giảm hơn một phần ba trong giai đoạn 2024–2025, quay trở lại mức trung bình lịch sử theo số liệu của Hội đồng Vàng Thế giới (World Gold Council). Động lực chủ đạo dường như đến từ dòng tiền của nhà đầu tư cá nhân thông qua các quỹ ETF vàng, nơi khối lượng mua ròng hàng tháng có mối tương quan chặt chẽ với đà tăng giá. Điều này phản ánh động lực “quán tính giá” hơn là sự tái phân bổ chiến lược của các chủ thể nhà nước.

Nỗi sợ hãi – động cơ thực sự phía sau giá vàng

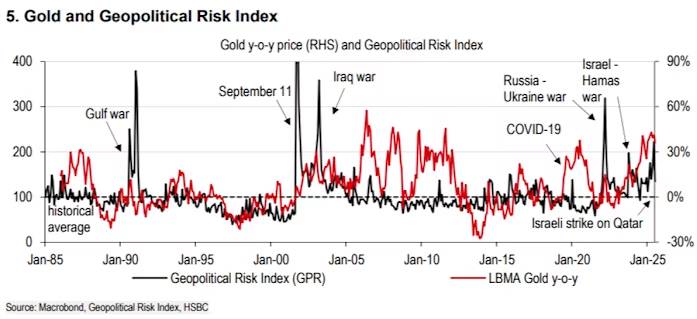

Một cách lý giải thuyết phục hơn xuất hiện khi xem xét mối quan hệ giữa giá vàng và bất ổn địa chính trị. Dữ liệu lịch sử của HSBC cho thấy giá vàng thường tăng mạnh trong các giai đoạn xung đột và khủng hoảng lớn. Tuy nhiên, quy mô của đợt tăng lần này là chưa từng có tiền lệ.

Trong hai năm sau sự kiện 11/9/2001, giá vàng chỉ tăng khoảng 28%. Ngược lại, trong hai năm gần đây, vàng đã tăng tới 145% — mức chênh lệch quá lớn để có thể giải thích đơn thuần bằng những lo ngại địa chính trị thông thường.

James Athey, chuyên gia của Marlborough Group, đưa ra một luận điểm đáng chú ý: thị trường trái phiếu đang bị can thiệp kéo dài của các ngân hàng trung ương. Dù các chính sách thắt chặt định lượng (QT) đã được triển khai, bảng cân đối kế toán của các ngân hàng trung ương lớn vẫn ở quy mô khổng lồ, qua đó kìm hãm lợi suất trái phiếu ở mức thấp hơn giá trị phản ánh thị trường tự do.

Nghịch lý nằm ở chỗ: chính những chính sách giữ lợi suất không tăng lại là lý do khiến nhà đầu tư muốn rời bỏ các đồng tiền pháp định đó. Khi tất cả các nền kinh tế lớn cùng vận hành theo logic này, vàng nghiễm nhiên trở thành nơi trú ẩn hợp lý nhất.

Lập luận định giá: Vàng chưa hề “đắt” so với cổ phiếu

Một khía cạnh đáng ngạc nhiên là nếu so sánh với thị trường chứng khoán, đặc biệt là chỉ số S&P 500, vàng vẫn chưa bị định giá quá cao theo tiêu chuẩn lịch sử — bất chấp mức giá tuyệt đối đã tăng vọt. Mối tương quan này gợi mở một câu chuyện sâu xa hơn: thế giới có thể đang rời xa kỷ nguyên lạc quan thái quá để quay trở lại trạng thái hoài nghi từng chi phối thập niên 1970.

Trong giai đoạn đầy biến động đó, các tài sản hữu hình được định giá cao hơn nhiều so với những “lời hứa trên giấy”. Thị trường giá lên kéo dài nhiều thập kỷ của các tài sản tài chính sau đó phản ánh niềm tin ngày càng lớn vào thể chế, chính phủ và triển vọng tăng trưởng doanh nghiệp. Các cú sốc như 11/9 hay khủng hoảng tài chính 2008 chỉ làm gián đoạn tạm thời, chứ không đảo ngược xu hướng.

Có lẽ, mức giá hiện tại của vàng đang phát đi tín hiệu sâu sắc hơn: nhận thức rằng khủng hoảng không còn là ngoại lệ, mà đang dần trở thành trạng thái bình thường mới.

Sự thật khó chấp nhận

Đà tăng dữ dội của bạc càng làm dấy lên lo ngại về yếu tố đầu cơ. Kim loại này vốn nổi tiếng với mức biến động cao và lịch sử bong bóng – sụp đổ còn tệ hơn vàng, nay lại tăng tốc song hành — một tín hiệu kinh điển của các giai đoạn hưng phấn quá mức khi cả hai kim loại quý cùng bứt phá.

Tuy nhiên, để lý giải vì sao vàng vẫn duy trì sức mạnh, nhà đầu tư buộc phải chấp nhận những giả định không mấy dễ chịu: hoặc thị trường trái phiếu đang bị định giá sai nghiêm trọng do sự can thiệp của ngân hàng trung ương, hoặc thế giới đang xấu đi theo những cách mà các thước đo truyền thống chưa phản ánh được — hoặc cả hai.

Các biểu đồ điều chỉnh theo lạm phát cho thấy vàng đang tiến sát các đỉnh lịch sử, hàm ý rủi ro không nhỏ. Nhưng cũng chính những biểu đồ đó vào năm 2022 đã khiến nhiều nhà đầu tư đứng ngoài và bỏ lỡ một chu kỳ tăng giá phi thường.

Ở thời điểm hiện tại, thông điệp của vàng là rõ ràng, dù hướng đi cuối cùng vẫn còn bỏ ngỏ: niềm tin vào tài sản giấy và sự ổn định của các thể chế đang xói mòn nhanh hơn rất nhiều so với những gì các chỉ báo truyền thống thừa nhận.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Giá bạc hiện tại đang cho thấy lực mua rất mạnh khi đã có tín hiệu vượt đỉnh lịch sử, kết nến tháng 12 xanh thân lớn với mức tăng 24.34%. NĐT sang đầu năm mới 2026 chủ động mở vị thế canh mua khi giá có các nhịp điều chỉnh ngắn.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.