Trong bối cảnh tài chính siêu kết nối ngày nay, chúng ta phải đối mặt với một nghịch lý chưa từng có: tiếp cận nhiều thông tin hơn bao giờ hết, nhưng lại ít rõ ràng hơn về hướng đi của thị trường.

Sự hỗn loạn của các câu chuyện mâu thuẫn—từ "Thị trường trái phiếu kho bạc sụp đổ" đến "thị trường tăng giá không thể ngăn cản"—không chỉ phản ánh sự bất ổn của thị trường, mà còn phản ánh cuộc đấu tranh cơ bản của con người để áp đặt trật tự lên sự hỗn loạn tài chính.

Hiện tượng này không chỉ giới hạn ở bình luận thị trường mà còn mở rộng sang lĩnh vực chính sách kinh tế và chiến lược đầu tư, nơi giao thoa giữa tâm lý học và dữ liệu tạo nên một mạng lưới phức tạp những thách thức trong quá trình ra quyết định cho cả nhà đầu tư cá nhân và tổ chức.

Tâm lý tiến hóa của nỗi sợ tài chính

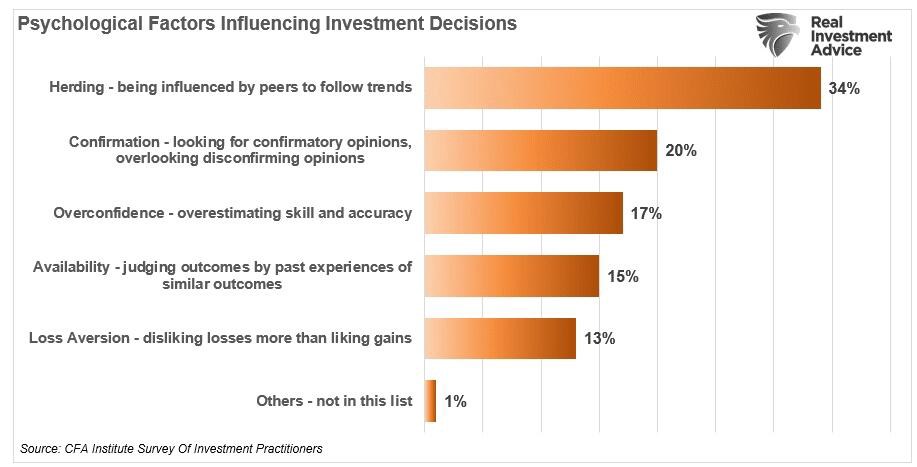

Mối quan hệ của chúng ta với rủi ro tài chính bắt nguồn sâu sắc từ tâm lý học tiến hóa. Bộ não con người, tiến hóa qua hàng thiên niên kỷ để ưu tiên sự sống còn, coi tổn thất tài chính là cấp bách như mối đe dọa vật lý. "Khuynh hướng tiêu cực" này giải thích tại sao các câu chuyện về thị trường giảm giá luôn tạo ra nhiều sự tương tác hơn so với các câu chuyện về thị trường tăng giá—chúng kích hoạt hệ thống báo động của tổ tiên chúng ta.

Hãy xem xét phản ứng bất đối xứng với dữ liệu kinh tế: tăng trưởng GDP mạnh có thể được hiểu là tăng giá (chỉ ra sức mạnh kinh tế) hoặc giảm giá (có khả năng thúc đẩy mối lo ngại về lạm phát). Sự linh hoạt trong diễn giải này cho thấy cách các khuôn khổ tâm lý của chúng ta định hình phân tích kinh tế nhiều hơn chúng ta có thể thừa nhận.

Những hàm ý cũng mở rộng đến việc hình thành chính sách. Các hoạt động truyền thông của ngân hàng trung ương, các cuộc tranh luận về chính sách tài khóa và các quyết định quản lý đều diễn ra trong bối cảnh tâm lý này, nơi mà các câu chuyện dựa trên nỗi sợ hãi thường có sức nặng không cân xứng so với xác suất thống kê hoặc tiền lệ lịch sử của chúng.

Biến động nợ và thực tế lãi suất

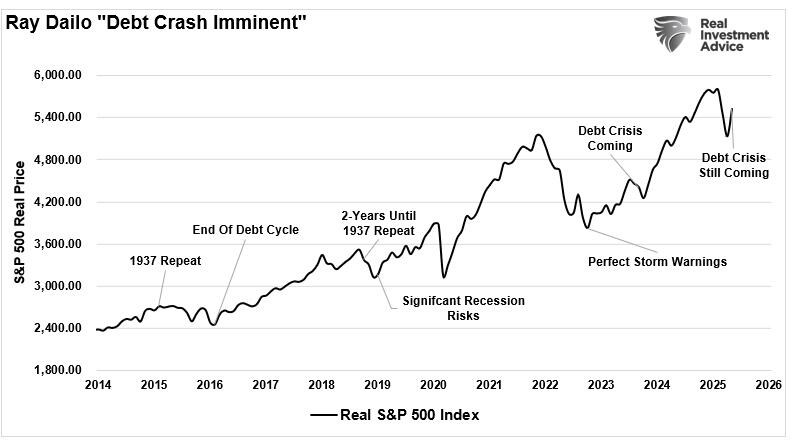

Một trong những câu chuyện kinh tế dai dẳng nhất liên quan đến mối quan hệ giữa mức nợ chính phủ và lãi suất. Theo quan niệm thông thường, nợ tăng sẽ dẫn đến lãi suất cao hơn vì các nhà đầu tư yêu cầu bồi thường nhiều hơn cho rủi ro tăng. Tuy nhiên, bằng chứng thực nghiệm lại cho thấy một câu chuyện tinh tế hơn.

Phân tích lịch sử cho thấy mối tương quan nghịch giữa tỷ lệ nợ trên GDP và lãi suất trong thời gian dài. Mối quan hệ phản trực giác này bắt nguồn từ tác động của nợ lên năng suất kinh tế—việc chính phủ vay nợ quá mức sẽ lấn át đầu tư tư nhân, làm giảm tiềm năng tăng trưởng kinh tế và do đó, làm giảm nhu cầu về vốn.

Nhật Bản cung cấp một nghiên cứu điển hình hấp dẫn: mặc dù tỷ lệ nợ trên GDP vượt quá 250%, lợi suất trái phiếu chính phủ Nhật Bản vẫn ở mức thấp kỷ lục. Cơ chế này không phải là bí ẩn—tăng trưởng chậm tạo ra áp lực giảm phát kìm hãm lãi suất bất kể mức nợ.

Đối với Hoa Kỳ, các đợt tăng đột biến lạm phát gần đây phản ánh sự gián đoạn chuỗi cung ứng thời đại đại dịch và các biện pháp kích thích tài chính chưa từng có thay vì tình trạng kinh tế quá nóng hữu cơ. Khi các yếu tố tạm thời này mờ dần, động lực tăng trưởng-lạm phát-lãi suất cơ bản sẽ tự khẳng định lại.

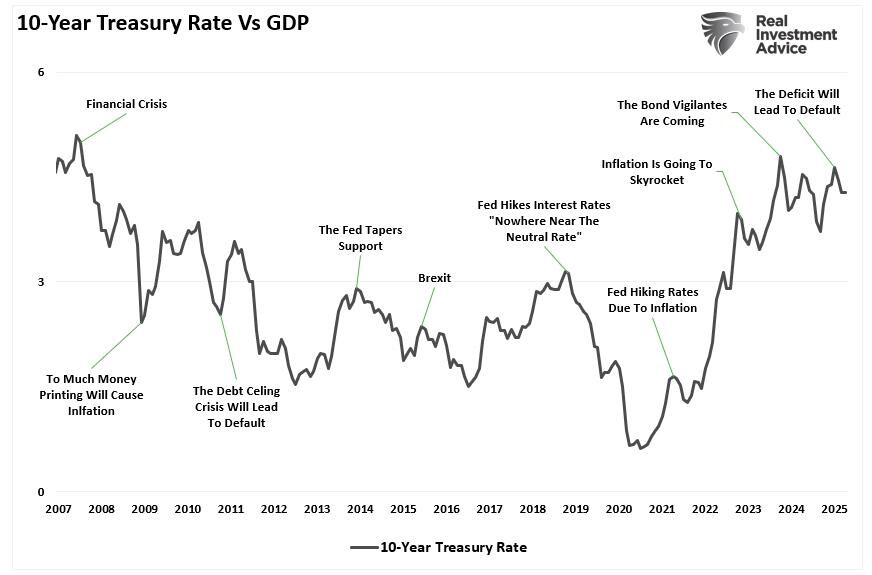

Sự nhầm lẫn trong cuộc đấu giá trái phiếu kho bạc

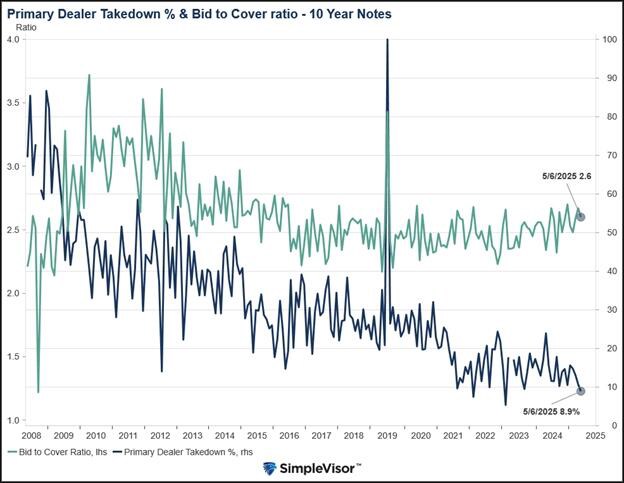

Biến động thị trường gần đây xung quanh các cuộc đấu giá trái phiếu kho bạc minh họa cách diễn giải dữ liệu có chọn lọc có thể thúc đẩy các câu chuyện gây hiểu lầm. Việc tập trung vào một cuộc đấu giá trái phiếu 20 năm "khủng khiếp" duy nhất, trong khi bỏ qua cuộc đấu giá 10 năm thành công gấp ba lần quy mô của nó, cho thấy sự thiên vị xác nhận cổ điển đang diễn ra.

Sự tham gia của ngân hàng trung ương nước ngoài vào các cuộc đấu giá trái phiếu kho bạc Hoa Kỳ vẫn mạnh mẽ, trái ngược với các câu chuyện phi đô la hóa. Tỷ lệ đấu thầu/bảo hiểm và phân bổ đại lý chính cho thấy động lực cầu lành mạnh, ngay cả trong bối cảnh căng thẳng địa chính trị và các cuộc thảo luận về tiền tệ dự trữ thay thế.

Cấu trúc tường thuật có chọn lọc này không chỉ có ở thị trường trái phiếu mà còn thấm nhuần vào phân tích kinh tế trên khắp các loại tài sản và phạm vi chính sách. Thách thức đối với những người quan sát kinh tế nghiêm túc là duy trì kỷ luật phân tích trong khi thừa nhận những lo ngại chính đáng về tính bền vững của tài khóa.

Cấu trúc thị trường và mô hình theo mùa

Ngoài các yếu tố tâm lý, động lực thị trường cấu trúc đóng vai trò quan trọng trong việc khám phá giá và các mô hình biến động. Các chương trình mua lại của công ty, thời gian thu nhập bị hạn chế và tái cân bằng thể chế tạo ra các luồng theo mùa có thể dự đoán được tương tác với các yếu tố cơ bản.

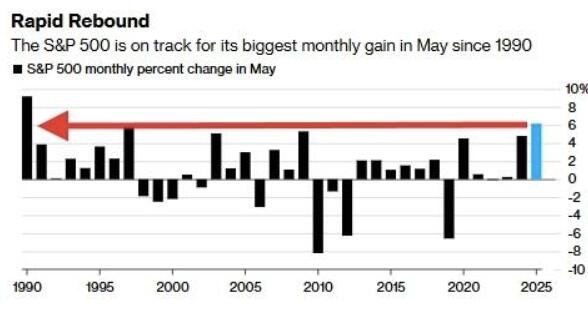

Mẫu hình lịch sử của các đợt điều chỉnh tháng 4 tiếp theo là các đợt tăng giá tháng 5 phản ánh động lực cấu trúc này nhiều hơn là sự thay đổi tâm lý. Hiểu được các yếu tố cơ học này giúp phân biệt giữa các điều chỉnh kỹ thuật tạm thời và các thay đổi xu hướng cơ bản.

Điều kiện thị trường hiện tại thể hiện đặc điểm mua quá mức cổ điển trên các chỉ báo động lượng, cho thấy sự củng cố trong ngắn hạn bất kể các yếu tố cơ bản kinh tế cơ bản. Kiểm tra trung bình động 200 ngày và sự phục hồi sau đó cho thấy các mức hỗ trợ kỹ thuật vẫn còn nguyên vẹn, nhưng định giá căng thẳng bảo đảm sự thận trọng.

Chất lượng cao cấp trong thời kỳ bất ổn

Trong giai đoạn có sự nhầm lẫn về tường thuật và tín hiệu mâu thuẫn, chất lượng đầu tư trở nên tối quan trọng. Các công ty có bảng cân đối kế toán mạnh, dòng tiền ổn định và lợi thế cạnh tranh bền vững có xu hướng hoạt động tốt hơn trong cả thị trường tăng giá và giảm giá.

Môi trường hiện tại ủng hộ cổ phiếu trả cổ tức và đầu tư theo định hướng giá trị hơn là các hoạt động tăng trưởng đầu cơ. Đây không phải là thời điểm thị trường—mà là sự công nhận rằng thời điểm không chắc chắn sẽ thưởng cho sự chắc chắn về lợi nhuận hơn là tiềm năng đạt được lợi nhuận phi thường.

Các số liệu chất lượng—lợi nhuận trên vốn chủ sở hữu, tỷ lệ nợ trên vốn chủ sở hữu, tính nhất quán của thu nhập—cung cấp các điểm neo khách quan giữa những cơn bão tường thuật chủ quan. Các biện pháp cơ bản này cắt qua tiếng ồn tâm lý để xác định việc tạo ra giá trị thực sự.

Ý nghĩa chính sách và triển vọng dài hạn

Theo quan điểm chính sách, hiện tượng tâm lý tường thuật cho thấy nhu cầu truyền thông kinh tế sắc thái hơn. Các quan chức ngân hàng trung ương và các nhà hoạch định chính sách tài khóa phải điều hướng giữa tính minh bạch và sự ổn định của thị trường, thừa nhận những điều không chắc chắn mà không gây ra sự hoảng loạn.

Nhiệm vụ kép của Cục Dự trữ Liên bang trở nên phức tạp hơn khi tâm lý thị trường khuếch đại các tín hiệu chính sách vượt quá phạm vi dự định của chúng. Các khuôn khổ truyền thông rõ ràng, nhất quán giúp giảm sự biến động trong diễn giải trong khi vẫn duy trì tính linh hoạt của chính sách.

Chính sách tài khóa cũng phải đối mặt với những thách thức tương tự. Các cuộc thảo luận về thâm hụt thường tạo ra nhiều nhiệt hơn là ánh sáng vì chúng kích hoạt tâm lý sợ mất mát bất kể bối cảnh kinh tế. Truyền đạt chính sách hiệu quả đòi hỏi phải thừa nhận những hạn chế tài khóa hợp pháp trong khi tránh những lời lẽ gây hoang mang.

Quản lý rủi ro trong thời đại thông tin

Đối với các nhà đầu tư và nhà hoạch định chính sách, thách thức hiện đại không phải là sự khan hiếm thông tin mà là tổng hợp thông tin. Phân biệt tín hiệu với nhiễu đòi hỏi các khuôn khổ phân tích có kỷ luật, tính đến cả các yếu tố cơ bản và thành kiến tâm lý.

Quản lý rủi ro hiệu quả kết hợp các biện pháp định lượng với phán đoán định tính, nhận ra rằng thị trường phản ánh hành vi của con người nhiều như các nguyên tắc kinh tế cơ bản. Các nguyên tắc dừng lỗ, chiến lược đa dạng hóa và giao thức tái cân bằng cung cấp cấu trúc trong bối cảnh không chắc chắn.

Mục tiêu không phải là dự đoán hướng đi của thị trường mà là định vị cho nhiều kịch bản trong khi vẫn duy trì được khả năng bảo vệ trước rủi ro giảm. Cách tiếp cận này thừa nhận sự không chắc chắn trong khi tránh tình trạng tê liệt—một sự cân bằng quan trọng trong môi trường tài chính phức tạp ngày nay.

Kết luận: Chấp nhận sự không chắc chắn với tính kỷ luật

Sự căng thẳng giữa các câu chuyện bi quan và hành động thị trường tăng giá phản ánh sự bất ổn sâu sắc hơn về quá trình chuyển đổi kinh tế, hiệu quả chính sách và sự ổn định toàn cầu. Thay vì giải quyết những căng thẳng này, việc điều hướng thành công đòi hỏi phải chấp nhận chúng như những đặc điểm cố định của thị trường hiện đại.

Thành công đầu tư không đòi hỏi phải dự đoán câu chuyện nào sẽ đúng—mà đòi hỏi phải xây dựng danh mục đầu tư có khả năng phục hồi trong nhiều tình huống. Cách tiếp cận này nhấn mạnh vào quản lý rủi ro hơn là tối đa hóa lợi nhuận, nhận ra rằng việc bảo toàn vốn cho phép tham gia vào các cơ hội trong tương lai.

Bối cảnh kinh tế sẽ tiếp tục phát triển, tạo ra những câu chuyện mới và những lo lắng mới. Tuy nhiên, điều không đổi là nhu cầu về kỷ luật phân tích, điều chỉnh cảm xúc và kiên nhẫn chiến lược - những phẩm chất phục vụ tốt cho các nhà đầu tư bất kể tâm lý thị trường hiện tại.

Khi chúng ta điều hướng môi trường phức tạp này, hãy nhớ rằng thị trường đã hấp thụ vô số cuộc khủng hoảng, thích nghi với những thay đổi về cấu trúc và khen thưởng cho kỷ luật dài hạn bất chấp những thất bại định kỳ. Câu chuyện có thể thay đổi, nhưng mối quan hệ cơ bản giữa rủi ro và lợi nhuận vẫn tồn tại.

Quan điểm thể hiện trong bài viết này phản ánh phân tích về điều kiện thị trường hiện tại và các mô hình lịch sử. Dự báo kinh tế liên quan đến những bất ổn cố hữu và hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Các nhà đầu tư nên tham khảo ý kiến của cố vấn tài chính đủ tiêu chuẩn trước khi đưa ra quyết định đầu tư.

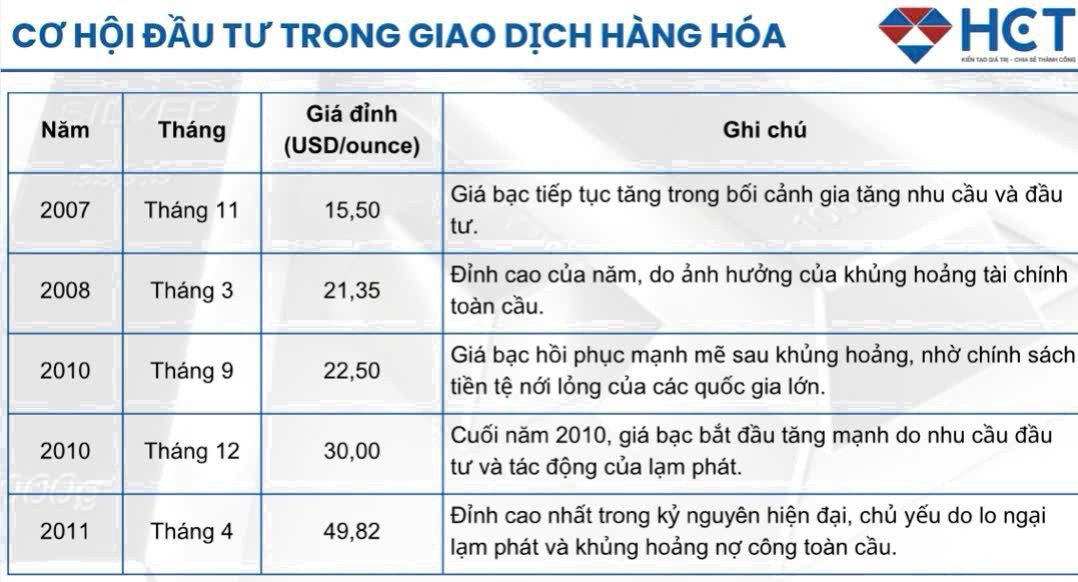

Cơ hội đầu tư lớn trên thị trường BẠC

Trong bối cảnh thế giới đối mặt với bất ổn kinh tế, lãi suất biến động mạnh và chính sách tiền tệ thiếu chắc chắn, nhà đầu tư toàn cầu ngày càng có xu hướng tìm đến các tài sản an toàn – trong đó bạc đang nổi lên như một lựa chọn chiến lược bên cạnh vàng.

Năm 2024, giá bạc trung bình đạt 28,41 USD/oz, tăng 20,7% so với năm 2023. Chỉ trong 4 tháng đầu năm 2025, giá tiếp tục tăng lên trung bình 32,38 USD/oz – tương đương mức tăng 31% so với cùng kỳ năm trước. Điều này phản ánh rõ nhu cầu phòng vệ rủi ro trong bối cảnh kinh tế và địa chính trị nhiều bất ổn.

Giá bạc tăng đều đẵn theo kênh giá và có thể bứt phá mạnh, tương tự như giai đoạn 2008

Thị trường bạc thường mang tính hai chiều – vừa có lực mua tích lũy, vừa có lực bán chốt lời từ các nhà đầu tư đã nắm giữ lâu. Đáng chú ý, năm 2024 ghi nhận sự phục hồi mạnh mẽ của đầu tư ròng với 70,2 triệu oz, và con số dự kiến sẽ đạt 134 triệu oz trong năm 2025.

Hiện tại, bạc khả năng đã hoàn tất sóng tăng đầu tiên và chuẩn bị cho nhịp điều chỉnh về vùng hỗ trợ mạnh 31.000, tạo cơ hội để mở vị thế mua cho sóng tăng tiếp theo.

Giá sắp tiếp cận vùng mua quanh 31.000 kỳ vọng 35.600 - 39.000 trong quý II/2025, nếu tình trạng suy thoái gia tăng có thể sẽ leo lên 49.000 ( đỉnh cũ thiết lập 2011 )

Bảng thống kê giá Bạc tăng giá trong giai đoạn khủng hoảng và suy thoái toàn cầu qua các cột mốc, 2025-2026 từ việc các ngân hàng Trung Ương chạy đua cắt giảm lãi suất về lo ngại suy thoái kinh tế, liệu Bạc có phá đỉnh cũ 49.80 đã được thiết lập cách đây gần 15 năm.

--------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866