Mình ít khi viết về Việt Nam. Vì vô vàn lý do, phần vì không thấy thú vị. Chuyện cũ không đổi, mãi như vậy nên không có hứng thú viết. Nhưng hôm nay, nhờ những dữ liệu công bố công khai của NHNN mà mình tỷ mỉ cập nhật nhiều năm nay, cũng vì thi thoảng muốn cung cấp một phân tích chuyên sâu, giá trị cho các bạn bè bên doanh nghiệp, nên mình nghĩ mình nên post bài này. Không post thì cũng hơi tiếc. Trước có đọc một phân tích của báo chuyên trang nước ngoài về vấn đề này, thấy họ phân tích còn nông cạn, càng tiếc. Trong nước thì mình ít đọc nên không biết các chuyên trang có phân tích tỷ mỉ cho các bạn đọc hay không.

Trong hơn một thập kỷ qua, nền kinh tế Việt Nam đã chứng kiến sự chuyển đổi sâu sắc trong mô hình tăng trưởng và hội nhập quốc tế, điều này được phản ánh một cách rõ nét nhất thông qua Cán cân thanh toán quốc tế (Balance of Payments - BOP). Từ một nền kinh tế thường xuyên đối mặt với thâm hụt thương mại trong những năm trước 2010, Việt Nam đã vươn lên trở thành một trong những trung tâm sản xuất và xuất khẩu hàng đầu khu vực, ghi nhận những con số thặng dư Cán cân vãng lai (Current Account) khổng lồ. Tuy nhiên, đằng sau bề nổi của dòng tiền thương mại đang ngày càng gia tăng, một cấu trúc rạn nứt nghiêm trọng đang hình thành tại Cán cân tài chính (Financial Account) và khoản mục Lỗi và sai sót (Errors and Omissions). Sự phân kỳ ngày càng sâu sắc giữa dòng vốn thực (thương mại, đầu tư trực tiếp) và dòng vốn tài chính (đầu tư gián tiếp, đầu tư khác, và các dòng vốn không được ghi nhận) đã và đang tạo ra những rủi ro mang tính hệ thống đối với sự ổn định kinh tế vĩ mô và sức mạnh của đồng nội tệ.

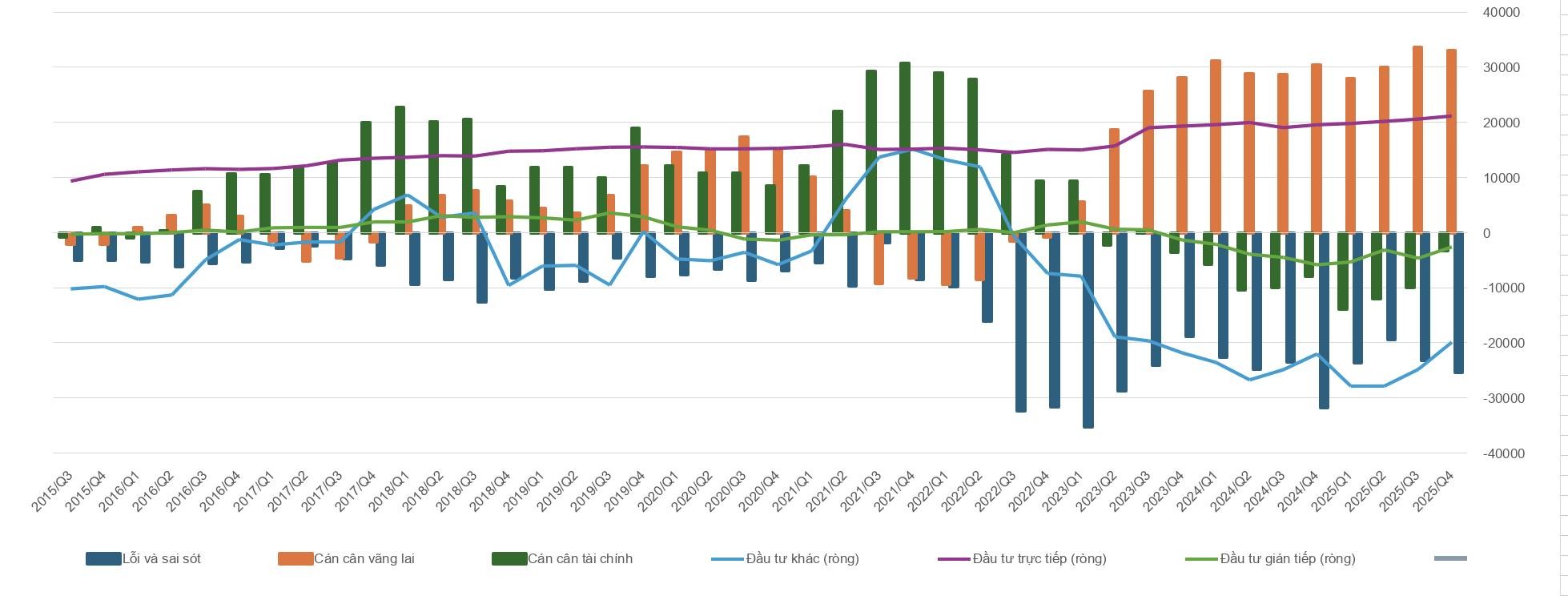

Dữ liệu thống kê từ năm 2013 đến 2025 cho thấy Cán cân vãng lai của Việt Nam duy trì một quỹ đạo thặng dư vô cùng ấn tượng, đóng vai trò là trụ cột neo giữ dự trữ ngoại hối trong nhiều năm. Ngoại trừ một vài quý thâm hụt ngắn hạn mang tính chu kỳ hoặc do cú sốc chuỗi cung ứng toàn cầu thời kỳ đại dịch Covid-19 (như quý 3 năm 2021 thâm hụt 4,4 tỷ USD hay quý 2 năm 2022 thâm hụt 5,25 tỷ USD), Cán cân vãng lai nhìn chung liên tục mở rộng. Đến năm 2023, thặng dư Cán cân vãng lai đạt mức 28,17 tỷ USD, sau đó tiếp tục tăng lên 30,5 tỷ USD trong năm 2024 và thiết lập kỷ lục mới ở mức 33,13 tỷ USD vào năm 2025. Lũy kế trong giai đoạn từ năm 2022 đến năm 2025, tổng thặng dư Cán cân vãng lai của Việt Nam đạt mức 91,12 tỷ USD. Động lực cốt lõi cho sự thặng dư này là cán cân thương mại hàng hóa (Net Trade in Goods), khi xuất khẩu f.o.b liên tục vượt xa nhập khẩu f.o.b nhờ sự bùng nổ của khu vực có vốn đầu tư trực tiếp nước ngoài (FDI). Chỉ riêng trong năm 2025, xuất khẩu hàng hóa f.o.b đã đạt 475,05 tỷ USD, tạo ra mức thặng dư thương mại hàng hóa lên tới 41,89 tỷ USD, bù đắp hoàn toàn cho mức thâm hụt cố hữu của cán cân dịch vụ (âm 10,23 tỷ USD) và cán cân thu nhập sơ cấp (âm 14,39 tỷ USD).

Tuy nhiên, nguồn cung ngoại tệ dồi dào từ Cán cân vãng lai và dòng vốn FDI giải ngân ròng (đạt 75,65 tỷ USD trong cùng giai đoạn 2022-2025) đã bị triệt tiêu hoàn toàn bởi một hố đen khổng lồ nằm ở phía dưới của Cán cân thanh toán: đó là khoản mục Lỗi và sai sót cùng với khoản mục Đầu tư khác ròng. Sự xuất hiện của dòng ngoại tệ âm với quy mô lớn, liên tục và có hệ thống từ hai khoản mục này đã biến bức tranh BOP của Việt Nam từ trạng thái thặng dư bề mặt trở thành trạng thái thâm hụt bản chất. Sự rút vốn ồ ạt và các dòng chảy ngoại tệ không được ghi nhận đã khiến Cán cân tổng thể (Overall Balance) nhiều lần rơi vào trạng thái báo động đỏ. Điển hình là năm 2022, Cán cân tổng thể thâm hụt tới 22,74 tỷ USD, và tiếp tục thâm hụt 9,16 tỷ USD trong năm 2024, buộc cơ quan quản lý tiền tệ phải liên tục bán ngoại tệ để can thiệp, làm suy yếu nghiêm trọng tấm đệm dự trữ ngoại hối quốc gia.

MỘT SỐ MẤT CÂN ĐỐI LỚN

Việc phân tích số liệu BOP không chỉ dừng lại ở việc đọc các con số kế toán, mà phải nhìn nhận chúng như những chỉ báo sớm (leading indicators) về "sức khỏe" cấu trúc của nền kinh tế. Sự chênh lệch giữa dòng tiền từ hoạt động thương mại và sự bốc hơi của dòng vốn tài chính đang phát đi những cảnh báo đỏ về một loạt các mất cân đối vĩ mô nghiêm trọng.

Mất cân đối đầu tiên và dễ nhận thấy nhất là sự phụ thuộc quá mức vào khu vực FDI để tạo ra thặng dư ngoại tệ, trong khi khu vực kinh tế trong nước lại là tác nhân chính gây ra rò rỉ vốn. Thặng dư thương mại hơn 40 tỷ USD mỗi năm thực chất được đóng góp chủ yếu bởi các tập đoàn công nghệ đa quốc gia lắp ráp và xuất khẩu từ Việt Nam. Lượng ngoại tệ này, về mặt kế toán, được ghi nhận là dòng tiền chảy vào nền kinh tế. Tuy nhiên, trên thực tế, một phần rất lớn lợi nhuận của khối FDI được chuyển ngược về nước sở tại dưới dạng chi trả cổ tức (ghi nhận vào thâm hụt thu nhập sơ cấp, lên tới hơn 15,6 tỷ USD năm 2024 và 14,39 tỷ USD năm 2025), hoặc được giữ lại trên các tài khoản ngoại biên mà không chuyển đổi hoàn toàn sang đồng Việt Nam (VND).

Mất cân đối thứ hai, nguy hiểm hơn, nằm ở hiện tượng "thâm hụt kép" tại Cán cân tài chính và khoản mục Lỗi và sai sót. Trong suốt giai đoạn 2022-2025, tổng mức thâm hụt của Đầu tư khác ròng lên tới hơn 70,6 tỷ USD, trong khi Lỗi và sai sót đạt mức âm không tưởng là 107,37 tỷ USD. Tổng cộng, hơn 178 tỷ USD đã "bốc hơi" khỏi hệ thống thống kê chính thức của BOP trong vòng 4 năm. Đây là một sự thất thoát nguồn lực tài chính ở mức độ hệ thống. Khối lượng tài sản này nếu được giữ lại và lưu thông trong hệ thống ngân hàng nội địa sẽ cung cấp một nguồn vốn khổng lồ để hạ nhiệt mặt bằng lãi suất, cung cấp thanh khoản dồi dào cho doanh nghiệp vay vốn đầu tư phát triển hạ tầng, và gia tăng mạnh mẽ quy mô dự trữ ngoại hối của Ngân hàng Nhà nước (NHNN). Thay vào đó, sự chảy máu vốn này tạo ra một vòng lặp phản hồi tiêu cực (negative feedback loop): nền kinh tế làm ra nhiều ngoại tệ, nhưng thanh khoản ngoại tệ trên thị trường liên ngân hàng và thị trường dân cư luôn trong trạng thái căng thẳng cục bộ, từ đó tạo áp lực thường trực đẩy tỷ giá USD/VND đi lên.

Sự suy giảm của các lớp đệm phòng thủ vĩ mô là hệ quả tất yếu của những mất cân đối này. Theo báo cáo đánh giá khu vực ngoại biên (External Sector Assessment) của Quỹ Tiền tệ Quốc tế (IMF) năm 2025, dự trữ ngoại hối quốc gia của Việt Nam (Gross International Reserves - GIR) đã trải qua một quá trình sụt giảm đáng lo ngại. Từ mức đỉnh cao 109,4 tỷ USD vào cuối năm 2021, dự trữ ngoại hối đã bốc hơi 22,7 tỷ USD trong năm 2022 xuống còn 86,7 tỷ USD, phục hồi nhẹ lên 92,3 tỷ USD năm 2023, nhưng lại tiếp tục sụt giảm 9,2 tỷ USD trong năm 2024 xuống mức 83,1 tỷ USD.[1] Các dự báo tiếp tục chỉ ra mức giảm xuống còn 79,3 tỷ USD vào năm 2025 và 79,2 tỷ USD vào năm 2026. [2] Nghiêm trọng hơn, tỷ lệ bao phủ nhập khẩu (Import coverage ratio) – một thước đo tiêu chuẩn về an ninh tài chính quốc tế – đã trượt dốc không phanh. Từ mức bao phủ 3,6 tháng nhập khẩu trong năm 2021, tỷ lệ này đã rơi xuống mức 3,1 tháng vào năm 2022, 2,8 tháng vào năm 2023, 2,4 tháng vào năm 2024 và dự kiến chỉ còn 2,2 tháng vào năm 2025 và 2,1 tháng vào năm 2026. [3] Việc tỷ lệ này rớt xuống sâu dưới ngưỡng an toàn tối thiểu 3 tháng theo khuyến nghị của IMF là một tín hiệu cảnh báo khẩn cấp, cho thấy dư địa can thiệp thị trường ngoại hối bằng công cụ bán USD giao ngay của NHNN đã bị thu hẹp. Việc thiếu vắng hỏa lực từ dự trữ ngoại hối sẽ khiến tỷ giá VND trở nên cực kỳ nhạy cảm và dễ tổn thương trước các đợt tấn công đầu cơ hoặc những cú sốc dịch chuyển vốn đột ngột từ thị trường quốc tế.

ĐẦU TƯ KHÁC RÒNG: RÒ RỈ NGOẠI TỆ TỪ CÁC TCTD NỘI ĐỊA VÀ DÂN CƯ

Để xác định chính xác nguyên nhân của sự rò rỉ ngoại tệ, cần tiến hành phẫu thuật vi mô vào các cấu phần cấu thành nên khoản mục "Đầu tư khác" (Other Investment). Hạng mục này bao gồm các dòng vốn không thuộc phạm vi đầu tư trực tiếp (FDI) hay đầu tư gián tiếp trên thị trường chứng khoán (FII), chủ yếu phản ánh các giao dịch liên quan đến tiền và tiền gửi, cho vay và đi vay nước ngoài, cùng tín dụng thương mại. Phân tích số liệu thống kê từ BOP qua các năm 2023, 2024 và 2025 cho thấy một xu hướng tháo chạy vốn có chủ đích, hệ thống và được dẫn dắt bởi tính toán lợi ích kinh tế (arbitrage) từ cả khu vực ngân hàng (Tổ chức tín dụng) và khu vực dân cư.

Phân rã dòng tiền ra: Sự gia tăng Tài sản có ở nước ngoài

Đầu tư khác ở phần "Tài sản có" (Assets) phản ánh sự gia tăng việc nắm giữ các tài sản tài chính ở nước ngoài của các chủ thể cư trú tại Việt Nam. Một giá trị âm tại hạng mục này biểu thị dòng tiền đang chảy ra khỏi biên giới quốc gia. Dữ liệu cho thấy dòng tiền chảy ra dưới hình thức "Tiền và tiền gửi" (Currency and Deposits) là nguyên nhân chủ đạo và áp đảo nhất tạo nên mức âm khổng lồ của Đầu tư khác ròng.

Trong năm 2023, dòng tiền tháo chạy bắt đầu bộc lộ sự khốc liệt. Tổng tài sản có của Đầu tư khác trong năm này ghi nhận mức âm 14,34 tỷ USD, trong đó riêng "Tiền và tiền gửi" chiếm tới âm 14,17 tỷ USD.1 Động lực chính trong năm 2023 đến từ hệ thống các Tổ chức tín dụng (TCTD). Các ngân hàng thương mại nội địa đã ồ ạt chuyển ngoại tệ ra tiền gửi tại các ngân hàng đại lý ở nước ngoài (nostro accounts), với tổng giá trị lên tới âm 6,67 tỷ USD trong cả năm.1 Đỉnh điểm của làn sóng này rơi vào Quý 3/2023 khi các TCTD chuyển ra mức kỷ lục âm 5,1 tỷ USD chỉ trong ba tháng.1 Đồng thời, khu vực dân cư (bao gồm các cá nhân và doanh nghiệp không phải là định chế tài chính) cũng duy trì mức chuyển tiền ra nước ngoài đều đặn, ghi nhận âm 1,5 tỷ USD trong Quý 2/2023, và âm 2 tỷ USD trong mỗi Quý 3 và Quý 4/2023, nâng tổng mức chuyển vốn của dân cư trong năm 2023 lên âm 7,5 tỷ USD.

Bước sang năm 2024, bức tranh tháo chạy vốn tiếp tục đổi ngôi và trở nên tồi tệ hơn. Tổng "Tiền và tiền gửi" chảy ra nước ngoài là âm 12,07 tỷ USD.1 Tuy nhiên, lúc này sự chi phối không còn nằm ở các TCTD (chỉ chuyển ra âm 1,48 tỷ USD), mà sự tháo chạy vốn đã lan rộng sang khu vực kinh tế thực. Tầng lớp dân cư và các doanh nghiệp phi tài chính đã chuyển lượng ngoại tệ khổng lồ trị giá âm 10,58 tỷ USD ra các tài khoản tiền gửi hải ngoại.1 Điều này phản ánh tâm lý phòng thủ cực đoan (precautionary savings) của các doanh nghiệp xuất nhập khẩu. Thay vì chuyển đổi nguồn thu ngoại tệ từ xuất khẩu sang VND để đầu tư mở rộng sản xuất kinh doanh tại thị trường nội địa, các doanh nghiệp lựa chọn phương án găm giữ (hoarding) USD ở nước ngoài để bảo toàn sức mua trước sự mất giá liên tục của tiền đồng.

Đỉnh cao của sự mất cân đối diễn ra trong năm 2025. Hạng mục "Tiền và tiền gửi" ở phần Tài sản có ghi nhận mức bốc hơi thanh khoản tàn khốc với giá trị âm 20,5 tỷ USD.1 Trong đó, khu vực dân cư tiếp tục đóng vai trò chủ đạo với mức chuyển vốn ra âm 14,2 tỷ USD, trải đều qua các quý: Quý 1 âm 2,85 tỷ USD, Quý 2 âm 4,44 tỷ USD, Quý 3 âm 2,8 tỷ USD và Quý 4 âm 4,09 tỷ USD. Đáng chú ý, các TCTD cũng quay trở lại chu kỳ chuyển vốn ra nước ngoài với tổng giá trị âm 5,35 tỷ USD trong năm 2025, đặc biệt tập trung vào Quý 2 với mức âm 5,77 tỷ USD.

Hành vi này được lý giải hoàn toàn bằng nguyên lý lợi ích kinh tế cơ bản khi xuất hiện cơ hội kinh doanh chênh lệch lãi suất (carry trade). Khi Ngân hàng Nhà nước duy trì chính sách trần lãi suất tiền gửi USD ở mức 0% đối với cả tổ chức và cá nhân trong nước nhằm chống lại tình trạng đô la hóa, việc nắm giữ USD trong hệ thống ngân hàng nội địa không mang lại bất kỳ lợi suất danh nghĩa nào. Ngược lại, nếu số USD này được chuyển ra các tài khoản quốc tế, chúng có thể được hưởng mức lãi suất rủi ro thấp dao động quanh mức 5% từ trái phiếu kho bạc Mỹ hoặc lãi suất thị trường liên ngân hàng quốc tế. Chi phí cơ hội (opportunity cost) của việc để ngoại tệ trong nước là quá lớn. Các định chế tài chính và doanh nghiệp, vì mục tiêu tối đa hóa lợi nhuận cho cổ đông, buộc phải thực hiện các nghiệp vụ chuyển vốn hợp pháp ra các trung tâm tài chính quốc tế. Quá trình này đã trực tiếp rút cạn thanh khoản ngoại tệ của thị trường liên ngân hàng Việt Nam, biến thặng dư thương mại thành một con số vô nghĩa đối với dự trữ ngoại hối.

Phân rã dòng tiền vào: Quá trình giảm đòn bẩy ngoại tệ và áp lực trả nợ

Trong khi cấu phần Tài sản có phác họa bức tranh chuyển tiền ra nước ngoài để hưởng lãi suất, thì cấu phần "Tài sản nợ" (Liabilities) của khoản mục Đầu tư khác lại phản ánh một sự thật phũ phàng khác: nền kinh tế Việt Nam đang phải gánh chịu áp lực rút vốn từ việc trả nợ gốc các khoản vay quốc tế lớn hơn nhiều so với khả năng vay mới. Giá trị âm tại Tài sản nợ biểu thị dòng vốn ròng đang chảy ra do hoạt động trả nợ.

Quá trình giảm đòn bẩy tài chính ngoại tệ (deleveraging) đã diễn ra mạnh mẽ trong giai đoạn 2024-2025. Trong năm 2024, khoản mục "Vay và trả nợ nước ngoài" ghi nhận mức thâm hụt ròng âm 6,13 tỷ USD. Phân tích sâu hơn cho thấy, tuy các doanh nghiệp và chính phủ vẫn tiếp tục rút vốn vay ngắn hạn (24,54 tỷ USD) và dài hạn (11,1 tỷ USD), nhưng nghĩa vụ trả nợ gốc lại phình to một cách áp đảo. Cụ thể, việc trả nợ gốc ngắn hạn lên tới âm 23,95 tỷ USD, trong khi trả nợ gốc dài hạn đạt mức âm 17,82 tỷ USD (trong đó riêng khu vực tư nhân phải gánh nghĩa vụ trả nợ dài hạn lên tới âm 15,14 tỷ USD).

Sang năm 2025, áp lực trả nợ vẫn tiếp tục đè nặng lên cán cân tài chính. Tổng giá trị vay và trả nợ nước ngoài ròng ghi nhận mức âm 5,12 tỷ USD. Mặc dù dòng vốn vay ngắn hạn ghi nhận mức thặng dư ròng nhỏ (1,15 tỷ USD) nhờ rút vốn 24,64 tỷ USD so với trả nợ 23,55 tỷ USD, thì gánh nặng nợ dài hạn lại trở thành lỗ hổng lớn. Dòng tiền trả nợ gốc dài hạn trong năm 2025 là âm 13,97 tỷ USD, vượt xa mức rút vốn mới chỉ đạt 7,52 tỷ USD. Khu vực tư nhân một lần nữa là tâm điểm của sự tháo chạy vốn vay, với nghĩa vụ trả nợ gốc dài hạn lên tới âm 11,2 tỷ USD, trong khi chỉ vay mới được 6,9 tỷ USD.

Hiện tượng khu vực tư nhân liên tục tất toán nợ gốc nước ngoài và hạn chế vay mới là minh chứng cho rủi ro tỷ giá đang bào mòn năng lực tiếp cận vốn quốc tế của doanh nghiệp Việt Nam. Khi tỷ giá USD/VND liên tục phá đỉnh, chi phí quy đổi để trả nợ bằng đồng nội tệ gia tăng đột biến, thổi bay mọi lợi thế về lãi suất thấp của các khoản vay ngoại tệ trước đây. Đối mặt với rủi ro đánh giá lại các khoản nợ (FX revaluation risk) có khả năng làm suy kiệt lợi nhuận và vốn chủ sở hữu, các giám đốc tài chính (CFO) của các tập đoàn lớn đã quyết định ưu tiên mua gom USD trên thị trường giao ngay nội địa để trả nợ trước hạn hoặc đúng hạn, đồng thời thu hẹp quy mô các hợp đồng vay ngoại tệ mới. Sự chuyển dịch hành vi này tạo ra một lực cầu USD thực tế và khổng lồ trên thị trường ngoại hối trong nước, đóng góp trực tiếp vào đà mất giá của tiền đồng và làm trầm trọng thêm mức thâm hụt của Cán cân tài chính.

LỖI VÀ SAI SÓT: THẾ GIỚI NGẦM CỦA VÀNG, TIỀN MÃ HOÁ VÀ BUÔN LẬU

Nếu như khoản mục Đầu tư khác giải thích được sự dịch chuyển vốn hợp pháp của hệ thống ngân hàng và các doanh nghiệp lớn, thì khoản mục Lỗi và sai sót (Errors and Omissions - E&O) lại vén bức màn về một thế giới tài chính ngầm, nơi các dòng vốn khổng lồ thoát khỏi biên giới quốc gia mà không để lại bất kỳ dấu vết thống kê chính thức nào.

Trong lý thuyết kế toán Cán cân thanh toán, Lỗi và sai sót là một khoản mục cân đối kỹ thuật, phản ánh sự khác biệt giữa tổng các dòng tiền ra và vào được ghi nhận. Một mức E&O nhỏ (thường dưới 1-2% tổng kim ngạch thương mại) là điều hoàn toàn bình thường do chênh lệch thời gian ghi nhận dữ liệu hải quan và dữ liệu ngân hàng. Tuy nhiên, khi E&O duy trì ở mức âm hàng chục tỷ USD một cách có hệ thống qua nhiều năm, nó không còn là "sai sót" thống kê, mà là chỉ báo tuyệt đối về hiện tượng chảy máu vốn (capital flight). Tính toán từ dữ liệu cung cấp cho thấy, chỉ trong năm 2024, E&O của Việt Nam đạt mức âm 31,76 tỷ USD, và tiếp tục âm 25,27 tỷ USD trong năm 2025, trở thành khoản mục gây thất thoát ngoại tệ lớn nhất trên BOP. Báo cáo của IMF chỉ ra rằng mức E&O trung bình hàng năm của Việt Nam đã tăng vọt từ dưới 10 tỷ USD trong giai đoạn trước 2022 lên tới mức trung bình 28 tỷ USD trong giai đoạn 2022-2024. Có ba cơ chế cốt lõi đang thúc đẩy sự phình to của hố đen này.

Thứ nhất, và cũng là nguyên nhân mang tính cấu trúc mới nhất, là sự bùng nổ của giao dịch tài sản tiền mã hóa (crypto assets) và các loại tiền kỹ thuật số ổn định giá (stablecoins). Việt Nam hiện đang nằm trong tâm bão của làn sóng ứng dụng tiền mã hóa toàn cầu. Dữ liệu từ Chainalysis và các báo cáo giám sát tài chính quốc tế năm 2025 khẳng định Việt Nam liên tục duy trì vị trí trong top 5 đến top 7 quốc gia có mức độ chấp nhận tiền mã hóa cao nhất thế giới. [3] Chỉ riêng trong chu kỳ 12 tháng từ tháng 7/2024 đến tháng 6/2025, tổng giá trị các giao dịch tiền mã hóa tại Việt Nam được ước tính đạt con số gây sốc: 220 đến 230 tỷ USD, tương đương với trung bình hơn 600 triệu USD được giao dịch mỗi ngày.6 Mức giao dịch này đưa Việt Nam trở thành thị trường tiền mã hóa lớn thứ ba tại khu vực châu Á - Thái Bình Dương, chỉ xếp sau Ấn Độ và Hàn Quốc, đồng thời chiếm tới gần 10% tổng giá trị giao dịch của toàn khu vực. [5] Báo cáo của IMF phân tích sâu hơn dựa trên dữ liệu chuỗi khối (on-chain), chỉ ra rằng tổng dòng chảy ròng (gross flows) của các giao dịch on-chain tại Việt Nam đạt 173 tỷ USD trong năm 2024, tương đương khoảng 38% GDP quốc gia. [1]

Cơ chế tháo chạy vốn thông qua tiền mã hóa diễn ra cực kỳ tinh vi và nằm ngoài phạm vi giám sát của hệ thống SWIFT hay các cổng thanh toán ngân hàng truyền thống. Các nhà đầu tư cá nhân, giới siêu giàu, và thậm chí một bộ phận doanh nghiệp đã sử dụng tiền nội tệ (VND) để thu gom các loại stablecoin như Tether (USDT) hay USD Coin (USDC) thông qua mạng lưới giao dịch ngang hàng (P2P). Chỉ tính riêng năm 2024, tổng dòng tiền vào (inflows) và dòng tiền ra (outflows) liên quan đến stablecoin tại Việt Nam đã đạt mức lần lượt là 54 tỷ USD và 52 tỷ USD, một sự bùng nổ không tưởng nếu so với con số vỏn vẹn 5 tỷ USD vào năm 2020. [1] Stablecoin, do được neo giá tỷ lệ 1:1 với đồng USD, đóng vai trò như một loại "ngoại tệ kỹ thuật số" lý tưởng. Dòng chảy USDT chiếm tới 34% tổng khối lượng giao dịch, trong khi USDC chiếm khoảng 18-20%. [1]

Sự thất thoát ngoại tệ xảy ra khi có hiện tượng lợi dụng chênh lệch giá (arbitrage) thông qua "phần bù tỷ giá tiền mã hóa" (crypto FX premium). Tại các thời điểm áp lực mất giá VND tăng cao, giá của 1 USDT tính bằng VND trên các sàn P2P thường xuyên giao dịch ở mức cao hơn đáng kể so với tỷ giá hối đoái USD/VND chính thức trên thị trường ngân hàng, hoặc thậm chí cao hơn cả tỷ giá trên thị trường chợ đen. Các nhà đầu cơ có thể sử dụng các kênh lách luật để đổi VND lấy USD theo tỷ giá chính thức, sau đó dùng lượng USD này mua USDT trên các sàn quốc tế, và bán lại USDT lấy VND trên thị trường P2P nội địa để ăn chênh lệch. Quá trình này về bản chất là việc sử dụng nguồn lực ngoại tệ thực của quốc gia để tài trợ cho các giao dịch tài sản ảo, đồng thời tạo ra các khoản chi trả nhập khẩu hoặc chuyển vốn ra nước ngoài (outflows) mà không có bất kỳ tài sản hay hàng hóa hữu hình nào được khai báo hải quan nhập khẩu trở lại, từ đó bị dồn nén toàn bộ vào khoản mục Lỗi và sai sót.[1]

Mặc dù Quốc hội Việt Nam đã thông qua Luật Công nghiệp Công nghệ số (Digital Technology Industry Law), chính thức có hiệu lực từ ngày 1/1/2026, thừa nhận tài sản số là một loại tài sản thuộc phạm vi điều chỉnh của Bộ luật Dân sự và triển khai khung pháp lý thử nghiệm (sandbox) cấp phép cho các nhà cung cấp dịch vụ tài sản mã hóa (CASPs), thì trong suốt giai đoạn 2022-2025, khu vực này vẫn hoạt động như một cõi tự do tài chính. [5] Sự thiếu vắng khung pháp lý định danh và đánh thuế tài sản ảo đã tước đi công cụ giám sát dòng tiền của Ngân hàng Nhà nước, để mặc hàng chục tỷ USD trượt khỏi Cán cân thanh toán.

Thứ hai, hoạt động nhập khẩu vàng lậu tiếp tục là một kênh rò rỉ ngoại tệ kinh điển và dai dẳng. Mức chênh lệch giá (premium) khổng lồ giữa giá vàng nội địa (như vàng SJC) và giá vàng giao ngay trên thị trường quốc tế, đôi khi lên tới hàng chục triệu đồng mỗi lượng là cơ hội vàng của thương mại ngầm trên thị trường này.

Mức lợi nhuận siêu ngạch từ chênh lệch giá đã thúc đẩy các đường dây buôn lậu đưa hàng chục tấn vàng qua biên giới phi chính thức. Để tài trợ cho các chuyến hàng nhập lậu này, giới buôn lậu buộc phải gom vét một lượng USD vật chất khổng lồ trên thị trường chợ đen (thị trường phi chính thức). Hệ quả là ngoại tệ thực tế đã bị tước đoạt khỏi nền kinh tế để thanh toán cho lượng vàng nhập lậu, nhưng trên hệ thống sổ sách của hải quan, không có bất kỳ kim ngạch nhập khẩu vàng nào được ghi nhận. Dòng tiền ra không có hàng hóa đối ứng này đã trực tiếp làm sưng to khoản mục Lỗi và sai sót trên BOP. Hơn thế nữa, việc giới buôn lậu vét cạn USD trên thị trường tự do đã đẩy tỷ giá chợ đen lên những mức cao kỷ lục, tạo ra hiệu ứng tâm lý lây lan, buộc các doanh nghiệp xuất nhập khẩu phải mua USD trên thị trường chính thức với giá cao hơn, làm vòng xoáy mất giá VND càng thêm trầm trọng. [9] => Cá nhân mình có mô hình toán để chứng minh mối liên hệ chặt chẽ giữ chênh lệch giá vàng trong nước và thế giới với tài khoản lỗi và sai sót âm tại một số phân vị nhất định. Cái này mình sẽ công bố trong một nghiên cứu chính sách năm nay.

Thứ ba, các nghiệp vụ chuyển giá và gian lận hóa đơn thương mại (Trade Misinvoicing) của giới doanh nghiệp đóng góp phần còn lại vào E&O. Trong môi trường mà rủi ro tỷ giá gia tăng và lãi suất quốc tế hấp dẫn, các doanh nghiệp xuất nhập khẩu (đặc biệt là khối FDI có mạng lưới công ty mẹ - con toàn cầu) có động cơ rất lớn để thực hiện các hành vi định giá thấp hàng xuất khẩu (under-invoicing exports) hoặc định giá cao hàng nhập khẩu (over-invoicing imports). Bằng cách khai báo giá trị xuất khẩu thấp hơn thực tế trên tờ khai hải quan, doanh nghiệp có thể giữ lại phần doanh thu ngoại tệ chênh lệch ở các tài khoản ngân hàng tại nước ngoài. Ngược lại, bằng cách khai báo giá trị nhập khẩu cao hơn thực tế, doanh nghiệp có cớ hợp pháp để mua một lượng USD lớn từ hệ thống ngân hàng nội địa và chuyển ra nước ngoài cho các công ty liên kết. Cả hai thủ thuật này đều dẫn đến việc ngoại tệ bị bòn rút khỏi biên giới quốc gia một cách hợp thức hóa về mặt chứng từ, nhưng lại để lại những hố sâu sai lệch trong việc đối chiếu số liệu hải quan và dòng tiền thanh toán thực tế của hệ thống ngân hàng, phản ánh trực tiếp vào sự gia tăng của Lỗi và sai sót.

ĐỘNG LỰC VĨ MÔ CỦA DÒNG VỐN NGOẠI “CHẠY" KHỎI BIÊN GIỚI: LẠM PHÁT, LÃI SUẤT VÀ NGHỊCH LÝ LỢI SUẤT TPCP MỸ - VIỆT

Hành vi tháo chạy vốn của các ngân hàng, doanh nghiệp và người dân không xuất phát từ những xung động phi lý trí, mà được dẫn dắt bởi sự đứt gãy của các nguyên lý tài chính quốc tế trong môi trường vĩ mô tại Việt Nam, đặc biệt là nghịch lý về sự sụp đổ của lợi thế chênh lệch lợi suất và sự đảo chiều của cấu trúc lạm phát.

Bài toán Carry Trade

Cơ sở lý luận nền tảng chi phối sự dịch chuyển của dòng vốn quốc tế là Nguyên lý cân bằng lãi suất không có bảo hiểm (Uncovered Interest Rate Parity - UIP). Theo UIP, phần chênh lệch lãi suất giữa hai quốc gia phải xấp xỉ bằng mức thay đổi kỳ vọng của tỷ giá hối đoái giữa hai đồng tiền đó. Một thị trường cận biên/mới nổi (Emerging/Frontier Market) như Việt Nam, với cấu trúc nền kinh tế đang phát triển, theo nguyên tắc phải duy trì một mặt bằng lãi suất nội tệ cao hơn đáng kể so với lãi suất tại các quốc gia phát triển (như Mỹ) nhằm bù đắp cho rủi ro mất giá tỷ giá, rủi ro thanh khoản và rủi ro quốc gia (country risk premium).

Tuy nhiên, từ năm 2022 trở đi, những cú sốc vĩ mô toàn cầu đã đảo lộn hoàn toàn trật tự này. Để đối phó với lạm phát tồi tệ nhất trong 40 năm, Cục Dự trữ Liên bang Mỹ (Fed) đã tiến hành chu kỳ tăng lãi suất quyết liệt nhất trong lịch sử, đưa lãi suất quỹ liên bang (Federal Funds Rate - FFR) lên vùng đỉnh 5,33% và duy trì mức lãi suất này xuyên suốt từ năm 2023 qua năm 2024, trước khi hạ rất nhẹ xuống 5,26% vào quý 3/2024. Trái ngược hoàn toàn với quỹ đạo của Fed, Ngân hàng Nhà nước Việt Nam (NHNN) lại chọn hướng đi nới lỏng tiền tệ. Để cứu vãn nền kinh tế đang trì trệ bởi sự đóng băng của thị trường bất động sản và sự suy yếu của tổng cầu, NHNN đã liên tục cắt giảm lãi suất điều hành, đưa lãi suất tái cấp vốn xuống mức thấp 4,5% và duy trì ổn định đến tận năm 2026. [10]

Quyết định duy trì chính sách tiền tệ trái chiều này đã tạo ra một mức chênh lệch lãi suất âm (negative interest rate differential) sâu sắc và kéo dài giữa VND và USD. Lãi suất liên ngân hàng qua đêm bằng VND thường xuyên trượt xuống các mức thấp kỷ lục (có thời điểm chỉ quanh 1-2%), trong khi lãi suất cho vay qua đêm bằng USD trên thị trường quốc tế neo chặt ở mức trên 5%. Tình trạng này đã kích hoạt các hoạt động đầu cơ chênh lệch lãi suất (carry trade) đảo ngược. [12] Thay vì vay USD lãi suất thấp để đầu tư vào VND lãi suất cao (carry trade truyền thống), các định chế tài chính và doanh nghiệp lớn lại tìm mọi cách vay VND với chi phí siêu rẻ, mua USD giao ngay trên thị trường, và gửi tiết kiệm tại các ngân hàng quốc tế hoặc đầu tư vào trái phiếu kho bạc Mỹ để ăn mức chênh lệch phi rủi ro lên tới 3-4% mỗi năm. Nguồn lợi nhuận khổng lồ, chắc chắn và hoàn toàn không chịu rủi ro tín dụng từ các hoạt động chênh lệch giá này đã tạo ra động cơ hoàn hảo để các tổ chức tín dụng chuyển hàng tỷ USD ra nước ngoài, được phản ánh rõ nét trong sự bùng nổ của khoản mục Tài sản có - Đầu tư khác như đã phân tích ở phần trước. [13]

Nghịch lý định giá trên thị trường Trái phiếu Chính phủ

Bằng chứng rõ ràng nhất về sự biến dạng của cấu trúc rủi ro vĩ mô nằm ở diễn biến thị trường Trái phiếu Chính phủ (TPCP) 5 năm và 10 năm giữa Mỹ và Việt Nam trong giai đoạn 2024-2026.

Đến thời điểm tháng 4 năm 2026, nền kinh tế Mỹ mặc dù đối mặt với nhiều bất ổn, vẫn chứng tỏ sức mạnh kiên cường. Lợi suất Trái phiếu Kho bạc Mỹ (US Treasury Yields) duy trì ở mức rất cao do thị trường kỳ vọng Fed sẽ duy trì chính sách tiền tệ thắt chặt lâu hơn dự kiến. Dữ liệu ngày 17/4/2026 ghi nhận lợi suất TPCP Mỹ kỳ hạn 10 năm đóng cửa ở mức 4,26%, trong khi lợi suất kỳ hạn 5 năm dao động quanh vùng 4,31%.

Trong một môi trường tài chính vận hành bình thường, để thu hút dòng vốn quốc tế, lợi suất TPCP Việt Nam kỳ hạn 10 năm phải nằm ở mức tối thiểu 6% - 7% để bù đắp phần bù rủi ro quốc gia và kỳ vọng mất giá của tiền đồng. Thế nhưng, dữ liệu thực tế lại trình diễn một nghịch lý kinh điển: lợi suất TPCP Việt Nam bị ép xuống những mức thấp khó tin. Tính đến ngày 16-17/4/2026, lợi suất TPCP Việt Nam kỳ hạn 10 năm chỉ dừng lại ở mức 4,224% - 4,36%, và lợi suất kỳ hạn 5 năm thậm chí rớt xuống mức 4,057%.

Điều này đồng nghĩa với việc mức chênh lệch lợi suất (yield spread) giữa trái phiếu Việt Nam và Mỹ kỳ hạn 10 năm đã bị thu hẹp về gần bằng 0 (khoảng 0 đến 10 điểm cơ bản), và ở kỳ hạn 5 năm, lợi suất trái phiếu Việt Nam thậm chí còn thấp hơn trái phiếu Mỹ (chênh lệch âm khoảng 25 điểm cơ bản). Đối với các quỹ đầu tư toàn cầu, việc phân bổ vốn vào một thị trường cận biên có độ rủi ro thanh khoản cao, tỷ giá biến động mạnh như Việt Nam mà lại phải chấp nhận mức sinh lời thấp hơn cả tài sản phi rủi ro tuyệt đối là Trái phiếu Kho bạc Mỹ là một kịch bản đầu tư không thể chấp nhận được.

Nguyên nhân của sự định giá sai lệch (mispricing) này trên thị trường trái phiếu nội địa không xuất phát từ việc rủi ro vĩ mô của Việt Nam đã thực sự giảm xuống ngang bằng với Mỹ. Thay vào đó, nó là hệ quả của một cấu trúc thị trường nội địa bị méo mó, được chi phối bởi "nhu cầu bị nuôi nhốt" (captive demand). Thị trường TPCP Việt Nam vô cùng cô đặc, với Bảo hiểm Xã hội Việt Nam (VSS) nắm giữ độc quyền tới khoảng 40% tổng lượng trái phiếu lưu hành do các quy định pháp lý hạn chế đầu tư ra nước ngoài trước khi Luật Bảo hiểm Xã hội sửa đổi có hiệu lực vào năm 2025.18 Phần dư địa còn lại chủ yếu bị thâu tóm bởi các ngân hàng thương mại quốc doanh và cổ phần lớn, những người buộc phải mua TPCP để đáp ứng các tỷ lệ an toàn thanh khoản theo quy định của Basel II và NHNN, đồng thời do thiếu vắng các kênh giải ngân tín dụng an toàn trong bối cảnh rủi ro nợ xấu gia tăng. Việc các tay chơi nội địa buộc phải mua trái phiếu bất chấp lợi suất đã bóp nghẹt cơ chế khám phá giá (price discovery) của thị trường.

Hệ lụy trực tiếp của cấu trúc lợi suất méo mó này là sự biến mất hoàn toàn của dòng vốn Đầu tư gián tiếp nước ngoài (FII - Portfolio Investment) trên Cán cân thanh toán. Khi chênh lệch lợi suất bằng 0 hoặc âm, dòng vốn ngoại chuyên săn lùng lợi suất (yield-seeking capital) trên thị trường nợ sẽ lập tức rút chạy. Dữ liệu BOP chứng minh rõ điều này khi khoản mục FII ròng liên tục ghi nhận các mức âm lớn trong những năm gần đây: âm 1,21 tỷ USD năm 2023, âm 5,71 tỷ USD năm 2024 và dự kiến tiếp tục âm 2,47 tỷ USD trong năm 2025.1 Sự vắng bóng của dòng vốn FII, kết hợp với sự tháo chạy của Đầu tư khác và E&O, đã phá vỡ hoàn toàn năng lực tài trợ thâm hụt của Cán cân tài chính, dồn toàn bộ gánh nặng cung cấp ngoại tệ lên vai thặng dư thương mại và FDI.

Lạm phát năm 2026: Sức ép chi phí đẩy và "Bộ ba bất khả thi"

Động lực đẩy nhanh sự suy yếu của tỷ giá trong năm 2026 còn đến từ sự đảo chiều của cấu trúc lạm phát giữa Mỹ và Việt Nam.

Tại Mỹ, báo cáo từ Cục Thống kê Lao động (BLS) công bố vào giữa tháng 4/2026 cho thấy Chỉ số giá tiêu dùng (CPI) tháng 3/2026 đã tăng tốc mạnh mẽ, đẩy mức lạm phát toàn phần hàng năm lên 3,3%, đánh dấu mức cao nhất kể từ tháng 4/2024. Sự dai dẳng của lạm phát Mỹ bắt nguồn từ những cú sốc chuỗi cung ứng mới và sự leo thang của xung đột địa chính trị, đặc biệt là căng thẳng giữa Mỹ và Iran khiến chi phí năng lượng toàn cầu tăng vọt 10,9% trong tháng.19 Lạm phát nóng trở lại đã giáng một đòn mạnh vào kỳ vọng nới lỏng tiền tệ. Các nhà phân tích tại các ngân hàng hàng đầu như Deutsche Bank, JPMorgan và HSBC đã loại bỏ hoàn toàn khả năng Fed cắt giảm lãi suất trong phần lớn thời gian của năm 2026, neo giữ kịch bản "lãi suất cao hơn, lâu hơn" (higher for longer).20 Sự vững vàng của nền kinh tế Mỹ và thái độ diều hâu của Fed sẽ đóng vai trò như thỏi nam châm khổng lồ, tiếp tục hút dòng vốn toàn cầu quay trở lại Mỹ, củng cố sức mạnh của đồng USD (Chỉ số DXY duy trì đà tăng) và duy trì áp lực mất giá lên các đồng tiền thị trường mới nổi như VND.

Trong khi đó, tình hình tại Việt Nam lại diễn biến theo một chiều hướng bất lợi khác. Mặc dù tổng cầu trong nước vẫn yếu, lạm phát tại Việt Nam đã có dấu hiệu vượt tầm kiểm soát do tác động của "nhập khẩu lạm phát". Dữ liệu lạm phát tháng 3/2026 ghi nhận CPI tăng tốc lên mức 4,65% so với cùng kỳ năm trước, chính thức phá vỡ mức trần mục tiêu 4,5% do Quốc hội và NHNN đề ra từ đầu năm. Động lực lạm phát này hoàn toàn là lạm phát chi phí đẩy (cost-push inflation), xuất phát từ sự gia tăng chi phí vận tải toàn cầu (tăng 10,8% do gián đoạn Biển Đỏ) và sự lan truyền của giá năng lượng tăng cao xuống mặt bằng giá tiêu dùng nội địa.

Đứng trước lạm phát vượt trần 4,65% và tỷ giá đối mặt nguy cơ mất giá sâu, NHNN Việt Nam rơi vào bế tắc cùng cực của "Bộ ba bất khả thi" (Mundell-Fleming Trilemma). Theo mô hình này, một quốc gia không thể đồng thời duy trì ba mục tiêu: tỷ giá cố định, tự do lưu chuyển vốn, và chính sách tiền tệ độc lập.

● Việc can thiệp bằng dự trữ ngoại hối để bảo vệ tỷ giá đã không còn là lựa chọn khả thi khi tỷ lệ bao phủ nhập khẩu đã rớt xuống mức báo động 2,1 tháng. Việc tiếp tục bán USD can thiệp sẽ đặt an ninh tài chính quốc gia vào vòng nguy hiểm.

● Việc kiểm soát dòng vốn trên thực tế đã bị vô hiệu hóa bởi sự trỗi dậy của thị trường tiền mã hóa phi tập trung và các khe hở trong E&O, khiến hàng chục tỷ USD dễ dàng chạy khỏi biên giới.

● Và quan trọng nhất, sự độc lập của chính sách tiền tệ đang phải đối diện với lựa chọn sinh tử. Tuy nhiên, nếu NHNN kiên định giữ nguyên mức lãi suất tái cấp vốn ở 4,5% xuyên suốt năm 2026 để bảo vệ tăng trưởng, khoảng cách lãi suất thấp với đồng USD [dù bớt trầm trọng hơn năm 2022 - 2024] nhưng sẽ tiếp tục bị khoét sâu, làm thổi bùng ngọn lửa đầu cơ tỷ giá và tháo chạy vốn.

KỊCH BẢN TỶ GIÁ NĂM 2026

Cơ chế triệt tiêu cung ngoại tệ và khát thanh khoản cục bộ

Trên lý thuyết, với thặng dư Cán cân vãng lai đạt trên 33 tỷ USD vào năm 2025, nguồn cung ngoại tệ của Việt Nam đáng lẽ phải dư thừa, tạo đà hỗ trợ mạnh mẽ cho sự lên giá của VND. Thế nhưng, "chiếc xô thủng" mang tên Đầu tư khác và Lỗi và sai sót đã rút cạn toàn bộ lượng nước này. Các doanh nghiệp FDI, lực lượng chính tạo ra xuất siêu, tiếp tục sử dụng đặc quyền chuyển lợi nhuận về nước mẹ hoặc duy trì tài khoản ngoại tệ tại ngân hàng quốc tế, khiến dòng USD thương mại không bao giờ thực sự đi vào vòng tuần hoàn thanh khoản của thị trường liên ngân hàng nội địa.

Cùng lúc đó, các ngân hàng thương mại và người dân ráo riết gom mua USD trên cả thị trường chính thức và phi chính thức để chuyển ra nước ngoài hưởng lãi suất hoặc mua tài sản số bảo toàn vốn. Kết quả là hệ thống tài chính rơi vào trạng thái "khát thanh khoản ngoại tệ" giả tạo trong bối cảnh nền kinh tế vĩ mô ngập tràn thặng dư thương mại. Cơ chế này đã ép tỷ giá USD/VND phải liên tục phá đỉnh. Số liệu lịch sử chứng minh, trong quý 2/2024, đà mất giá của VND (Delta_ExR) đã vọt lên mức 2,51%, đẩy tỷ giá chính thức xuyên thủng mốc 25.300 VND/USD. Sự căng thẳng này tiếp tục lan rộng, khi đến trung tuần tháng 4/2026, giá bán USD trên thị trường tự do đã có lúc vọt lên mức 26.660 đồng/USD, bỏ xa tỷ giá trung tâm và giá niêm yết tại các ngân hàng thương mại, tạo ra biên độ chênh lệch cực kỳ nguy hiểm, kích thích thêm các hoạt động đầu cơ và găm giữ ngoại tệ.

Dự báo diễn biến và rủi ro Tỷ giá năm 2026

Bước sâu vào năm 2026, nền kinh tế Việt Nam phải đối mặt với một kịch bản vĩ mô hội tụ đầy đủ những rủi ro cực đoan nhất, tạo sức ép khổng lồ lên giá trị đồng nội tệ.

Thứ nhất, rủi ro từ các cú sốc thương mại và địa chính trị. Sự thay đổi chính quyền tại Mỹ mang theo những rủi ro thuế quan khắc nghiệt đối với hàng hóa xuất khẩu của Việt Nam. Với khả năng mức thuế nhập khẩu chung vào Mỹ bị đẩy lên 20%, và các mặt hàng bị nghi ngờ lẩn tránh xuất xứ (transshipment) từ Trung Quốc có thể chịu mức thuế trừng phạt lên tới 40% [1], xuất khẩu của Việt Nam đứng trước nguy cơ giảm tốc. Các chuyên gia dự báo tăng trưởng xuất khẩu sang thị trường Mỹ có thể sụt giảm, dẫn tới việc đóng góp của thặng dư thương mại vào GDP sẽ suy yếu hoặc thậm chí chuyển sang âm trong giai đoạn cuối 2025 đầu 2026.

Thứ hai, áp lực mất giá VND sẽ mang tính cấu trúc và khó đảo ngược trong ngắn hạn. Với việc Fed gần như chắc chắn neo giữ lãi suất cao để chống lạm phát 3,3%, và NHNN Việt Nam bị trói buộc bởi lạm phát vượt trần 4,65% cùng mục tiêu tăng trưởng, chênh lệch lợi suất âm sẽ tiếp tục tồn tại. Cấu trúc thị trường TPCP nội địa méo mó sẽ tiếp tục ngăn cản dòng vốn đầu tư gián tiếp quay lại.

Tổng hợp các rủi ro trên, nhiều tổ chức tài chính lớn như MUFG và MBS Securities dự báo tỷ giá USD/VND sẽ đối mặt với một chu kỳ trượt giá có kiểm soát, với khả năng mất giá thêm khoảng 2,5% - 3% trong năm 2026. Tỷ giá có thể dễ dàng thiết lập và duy trì ở mặt bằng mới quanh mức 26.800 VND/USD, và những đợt biến động đứt gãy (disorderly depreciation) trên thị trường tự do là hoàn toàn có thể xảy ra khi có các cú sốc cung cầu ngắn hạn. Việc NHNN kiên nhẫn "nhìn xuyên qua" (look past) lạm phát để giữ lãi suất thấp đồng nghĩa với việc họ buộc phải chấp nhận hy sinh sự ổn định của tỷ giá như một van xả áp lực cho toàn bộ nền kinh tế. Tuy nhiên, nếu tốc độ phá giá vượt quá sức chịu đựng của thị trường, gây ra nguy cơ lạm phát phi mã, không loại trừ khả năng NHNN sẽ bị ép buộc phải thực hiện một đợt tăng lãi suất kỹ thuật khoảng 25 điểm cơ bản vào nửa cuối năm 2026 như một biện pháp can thiệp khẩn cấp.

Nếu vậy thì BĐS và Chứng khoán cẩn trọng, hết sức cẩn trọng!

Nguồn: Nguyễn Thị Ngọc Hà